348

363

这个[低利率]陷阱,99%的人踩过!

2023-10-23 09:48:10

1点赞

1收藏

0评论

没有利息,帮你减轻压力,

你信了吗?

图片

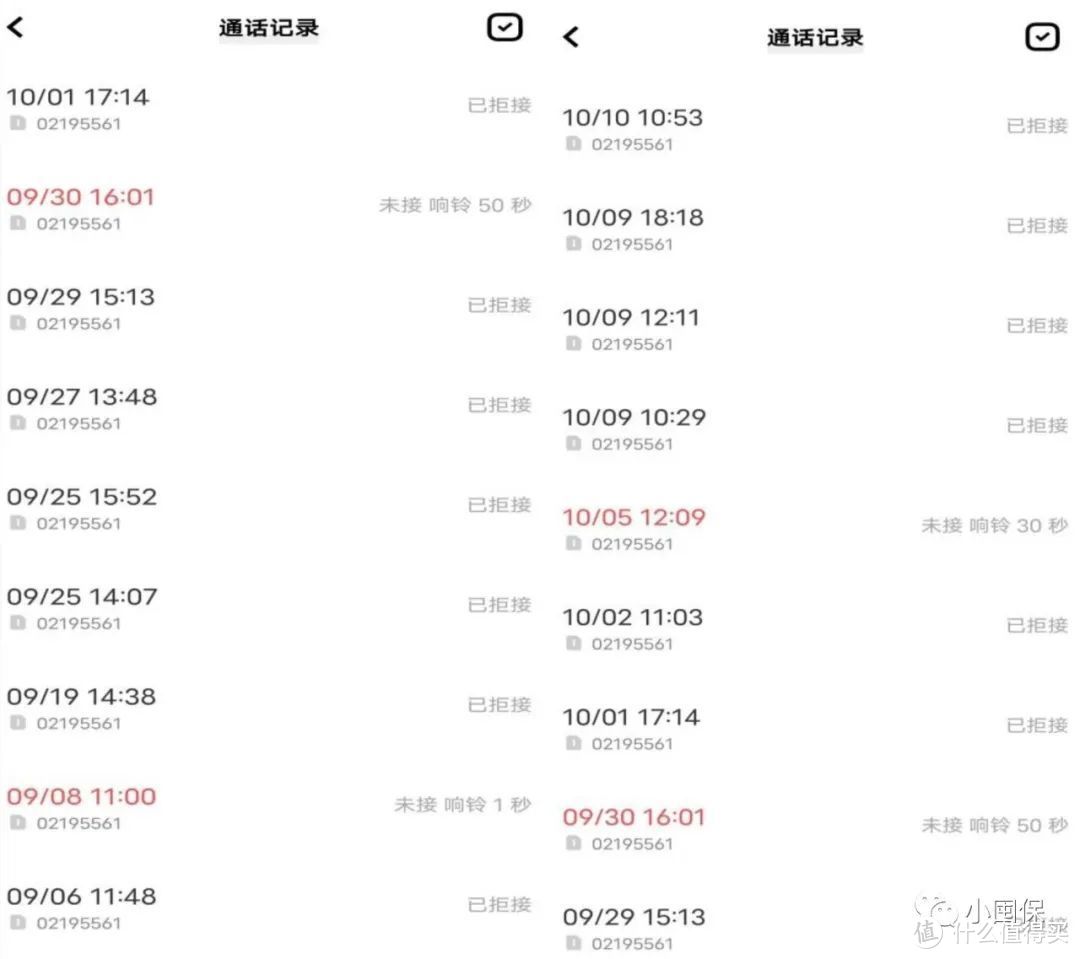

图片最近兴业银行的客服几乎每天都要打遍电话过来,

话说的特好听,只要分期就免利息,

但我平时用信用卡也只是薅薅羊毛,

从来不分期,每次准时就还了,

而且这里边的套路我也很清楚。

不过我也想看看这种情况多不多,

我就在网上查了一下,

结果发现...

图片

图片那为啥银行这么积极地让我们分期还款呢?

这肯定是不对劲的。

我们先来考虑一个问题,

信用卡分期还款的手续费真的有那么低吗?

我告诉大家,其实不是。

举个例子,大家直观感受一下哈,

招商银行的信用卡分期手续费是0.66%,

如果我们消费了1万元,分12期还款,

每月还款本金是10000÷12=833.33,

加上每期的手续费10000×0.66%=66元,

一个月还899.33元,总共还10792元。

年化利率在7.92%,

是不是觉得还可以,好像也能接受?

No no no ,可千万注意,要是这么算就错了。

为啥,因为我们每个月都在还款,

本金是逐渐递减的,第一个月还完833.33,

那我们欠银行的就是9166.67,

但是利息却还是按照10000元的本金来算的。

根据IRR(内部回报率)公式,实际的年化利率高达14.3%!

图片

图片是不是很恐怖?

同样,装修贷和车贷也在用这种手段来迷惑我们。

鼓吹低利率,让我们乍一看好像占了便宜,

但回过头来却发现掉坑里了。

就说装修贷吧,

宣传每个月利率只要0.25%,

有的甚至更低,0.2%就拿下,

看上去年化利率在3%,比公积金还合适。

但实际算下来也要5.5%。

那车贷呢,其实操作的空间也大,

如果全款买车的话,那没什么好担心的,

价格由以下几个方面组成:

裸车价+购置税+上牌费+保险费,明明白白地摆在那里,

也不会有什么猫腻。

但贷款买车就不一样了,

大家有没有遇到这种情况,

在4S店里买车,贷款要比全款便宜一两万。

虽说优惠力度挺大,但是也别急着下手。

因为贷款买车价格组成包括:

裸车价+购置税+保险+上牌费+按揭手续费+贷款利息,

这里面的门道可就多了。

比如说银行车贷分期,会有贷款手续费、金融服务费、GPS定位费等等,

并且如果提前想把车贷还了,还要赔付一定比例的违约金。

有一点也值得注意,

有的车贷会故意模糊利率和费率,这俩可是天差地别,

4.5%的费率,相当于利率的2倍,也就是9%。

还有所谓的无息贷款,付完首付之后,

之后几年的贷款不用偿还利息,好像负担很轻是不是?

但是会强制买全险,以及车子的维护保养都要在4S店进行,

这样一来,贷款买车的价格就比全款买车高了很多。

但如果确实是资金紧张需要周转,迫不得已选择分期贷款,

咱们也得把以下几个方面的功课做好,不要当了冤大头。

一、选择正规的机构借钱

虽然说银行的年化利率也高,

但是相对于乱七八糟的高利贷来说,

利率算是最低的,而且也最安全。

在不同银行的选择上,大家可以对比着来挑选最合适的。

二、算好年化利率

虽然哈,现在用信用卡分期,会显示实际的年化利率,

不过很多人办理信用卡还是很盲目,

也不会去了解期费、利率这些重点,

到最后发现问题了,已经被割了。

所以,大家在分期还款的时候一定要算好实际的年化利率和手续费,

避免被表面的低利率给蒙蔽了。

要是不知道怎么用IRR来算利率,

我教大家一个简单的方法,

分期的月利率×12×2,差不多就是实际的年化利率了。

网上还有专门的分期利率计算器小程序,

只要把借款总额、月还款额和分期数输进去就可以得到年化利率了,

各项数据都看得很清楚。

三、关注违约金

除了车贷提前还款有违约金,

有些信用卡分期提前还款也是有违约金的。

比如说招商银行和兴业银行都有这种情况。

我也特地在网上查了一下,

看到有网友因为提前还款扣违约金的事还挺苦恼的,

不仅扣了违约金还补扣了之前优惠的手续费。

所以这点要提前打听好。

除了信用卡分期、装修贷、车贷这些大坑需要避开,

还有个大家日常都容易忽略的坑也需要警惕,

就是最低还款。

平时我们用信用卡,会有30天的免息期,

只要在还款日之前还清就没问题。

但是,最低还款是不适用这个规则的,

一旦我们选择了最低还款,那这个30天免息就不作数,

利息也直接从我们消费的第二天开始计算。

还是给大家举个例子,

小李在8月6号用信用卡消费了2万元,

9月5号是账单日,

还款时间是9月23号,

但是他手里钱比较紧张,暂时还不上全部,

就选择了最低还款。

还10%,也就是2000块,

剩下的18000在9月28号发工资那天还上。

每天0.05%的利率,我们来计算一下,

20000×0.05%×48天(8月6号-9月22号)=480元

18000×0.05%×6天(9月23号-9月28号)=54元

54天,总共利息为534元,年化利率到了18%,

吓人吧。

如果要是一直选择最低还款,

那简直就是个无底洞。

看到这里,是不是脑子清醒多了

所以啊,最低还款咱能不碰就不碰。

最后也嘱咐大家几句,

像这种定期还款、最低还款啥的,基本都是高利率陷阱,咱再怎么精明也精明不过人家。

尤其是没什么自制力的,或者还款不准时的,很容易被银行各种收割,产生大量“意外开支”。

所以最好不要超前消费,

根据自身实际量力而行,细水长流,

保护好我们的小钱钱也是智慧呀~

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“小囤保”