311

126

保险防坑指南—从如何给父母买保险谈起

2018-03-25 08:44:55

213点赞

2018收藏

99评论

前两天发了一篇《保险防坑指南——重疾险》,反响很热烈,有很多朋友来咨询。跟很多朋友聊完之后,有几点特别深的感触,于是连夜开始写这篇。

首先第一点感触就是大家都非常的孝顺,很多朋友来询问楼主如何给父母配置保险。预计后面会有很多人来问,所以借此机会,把这个事情讲一讲。

关于核保和费率

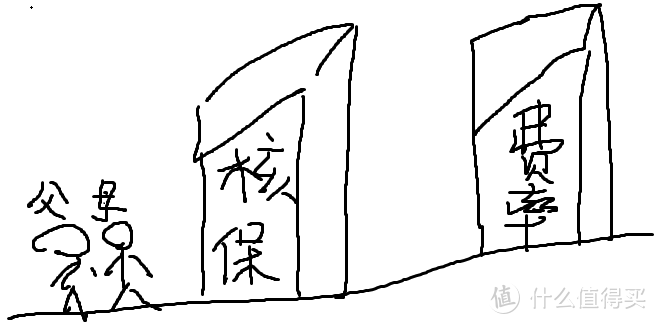

先来看一个非常精致的场景。

父母之所以不像我们一样能够随心所欲地挑选保险是因为他们和保险之间隔了两座大山,一座叫“核保”,另一座叫“费率”。

我们先来说“核保”,所谓核保呢就是保险人在对投保的标的信息全面掌握、核实的基础上,对可保风险进行评判与分类,进而决定是否承保、以什么样的条件承保的过程。翻译成大白话就是保险公司对被保险人的风险评级,很好的或是有小瑕疵的就正常承保,有点问题的就加费承或除外承保,暂时拎不清的就延期,风险实在太大就拒保了。

年纪大了有个三高不过分吧?加费/拒保!风湿呢?拒保!慢性肝病或肾炎呢?拒保!心脏类疾病呢?延期!

腰椎盘突出?责免!

痛风呢?加费!

Ps:上述举例的疾病根据严重程度不同,核保结果也会不同。

父母年纪大了,多多少少会有些毛病,此时“核保”就变得非常棘手,成了挡在眼前的第一座大山。

等父母千辛万苦翻过了“核保”这座大山,接下来又要面对“费率”这座大山。

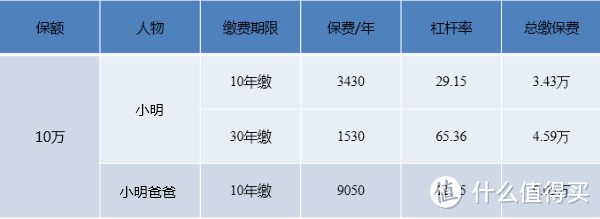

举个例子,小明今年25岁,小明爸爸今年55岁,投保“smzdm”重疾险。

首先各个年龄会有免体检额,小明这个年纪是60万,小明爸爸则为10万。

其次缴费期限有限制,小明最高可选30年,小明爸爸最高只能选10年。

看完杠杆率先不急着哭!

看完小明爸爸的总缴保费才准哭!

虽然还没保费倒挂,但是已经在保费倒挂的边缘疯狂试探了!

其实父母不容易投保重疾险和医疗险的道理很简单。保险公司不喜欢老人和病人,因为他们的风险高,我们想给父母投保是觉得他们年纪大了容易生病(风险高),保险公司不愿承担过高的风险,而我们希望将风险转移给保险公司,这种情况下你认为双方成功签下一份保险合同容易吗?即便签下了,双方也各有退让,例如防癌险,保险公司体现在同意承保但保额设限,投保人则体现在需支付相对高昂的保费。

虽说许多人明知道给父母投保困难但还是很想给他们买保险,这大概就是理性跟感性的冲突吧。那么父母就真的没有保险可以买了吗?

老年人投保选择

还是有的,下面两类产品是老年人容易投保的。

● 「意外险」,不多谈,就说一个大家不太熟悉的保障责任——“意外医疗费用补偿”。

老年人做饭不小心烫伤、跳广场舞不小心闪腰、洗澡不小心滑倒骨折、吃鱼不小心卡刺了等等,这些都可以去医院治疗,门诊/住院都可以报销(一般来说百万医疗的保障责任是覆盖特殊门诊和住院,普通门诊是不含的)。

● 防癌险, 可以作为「重疾险」的替代方案(替代这个词其实不是很准确),虽然只保恶性肿瘤,但是「重疾险」当中赔付率最高的就是恶性肿瘤(弘康人寿2017赔付报告显示63%赔付的重疾为恶性肿瘤,中意人寿2017理赔年报显示赔付的重疾83%位恶性肿瘤),在一定程度上弥补了父母无法投保「重疾险」的遗憾。

谈完父母,下面来谈谈第二点感触,楼主发现很多朋友薄弱的保险基础跟不上雄厚保险意识,最典型的就是分不清医疗险和重疾险,同样借这个机会,给大家科普一下。

关于重疾险和医疗险的区别

重疾险是什么?

假设小明不幸患病,机智的他很早就为自己配置了100万的重疾险,那么只要申请理赔,递交材料,审核通过,100万就到手了。

至于这100万,

小明去市里最好的医院就诊可以吗?可以!

小明去美国旅游顺便治个病可以吗?可以!

小明去买个微博热搜—“小明生病了”可以吗?也可以!

重疾险是「给付型保险」,只管给,不管花。

这里延伸一下,有些业务员推销重疾险的时候会说重疾确诊即赔付,真的是这样吗?

非也,准确来说重疾是达到赔付标准才赔,具体看条款。

大体分三种情况:

● 发生保险合同约定的疾病(确诊)

例如:

● 实施了约定的手术

例如:

● 达到约定的疾病状态(严重程度)

例如:

楼主经常这样描述重疾险——买重疾险就像买了一个附带重大疾病的彩票,能不中就别中了,万一中了,起码还能拿到一笔奖金。

医疗险的整个体系太复杂,下次会专门展开来说,这里把本质上跟重疾的区别提一下。

不同于给付型的重疾险,医疗险是报销型的——我们住院治疗后凭票向保险公司报销,保额即报销上限。下面这位朋友显然是混淆了医疗险和重疾险。

网上关于两者有条著名的金句:“医疗险是会计,发票拿来我来报!重疾险是土豪,账号拿来我打钱!”每次看到都觉得非常的形象和贴切。

总结一下

重疾险的主要作用是弥补停工收入带来的损失,后期康复治疗的费用,营养费和康复后由于工作强度降低导致收入减少的隐性损失等。

医疗险的主要作用是覆盖住院治疗费用。

希望这篇文章可以拯救这篇朋友

最后一个感触是,有些朋友上来就问,XXX产品怎么样?好不好?

楼主想说的,产品好不好是一回事,适不适合又是另一回事。

这就好像快到夏天了楼主送值友们一件加拿大鹅,东西是好,但似乎不太合适?

好了,这篇就先到这儿了,我们下篇再见~

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

双雨座的天空

校验提示文案

echo1127

校验提示文案

最爱是矮仔

请作者不要误人子弟了 看了下你的发帖回复,老老实实做个做个观众吧。

校验提示文案

浪里白女票

校验提示文案

败家的张大妈

校验提示文案

hbjlfl

校验提示文案

last532

校验提示文案

ovic

校验提示文案

Jac_Lauchant

校验提示文案

DannyZhang

校验提示文案

彼黍离离

校验提示文案

各种买买提

校验提示文案

超逸绝尘

校验提示文案

值友5861692408

校验提示文案

seanshao88

校验提示文案

中奖就改名

校验提示文案

石头宝果果

校验提示文案

link2348

校验提示文案

值友8726947808

校验提示文案

电商老顽童

校验提示文案

值友8276135256

校验提示文案

值友8726947808

校验提示文案

creasting

校验提示文案

那些所谓且末

校验提示文案

勒布朗-詹女士

校验提示文案

满二猫

校验提示文案

团团包围

校验提示文案

guaguadai

校验提示文案

seanshao88

校验提示文案

值友5861692408

校验提示文案

彼黍离离

校验提示文案

千里走孤狼

校验提示文案

少年的云和月

校验提示文案

半夜上线

想给父母配置大病保险是医疗险还是重疾险更合适呢?打赏双手奉上,谢谢解答。

校验提示文案

freesoft123

校验提示文案

明亚gerry630

校验提示文案

link2348

校验提示文案

忽忽悠

校验提示文案

剁手都要买的张大妈

校验提示文案

小迷同学

校验提示文案