232

134

年收入5-10万家庭,如何精打细算买保险?

2018-07-03 19:30:58

24点赞

285收藏

18评论

中国是存在阶级差异的,同样一张 100 元人民币,对不同人意义可能完全不同。

在过去我们写过年收入 5-10 万家庭的保险方案,不过随着一年时间的推移,市场上又有很多产品更新。

今天就通过一篇测评,看看年收入 5-10 万的家庭如何精打细算买保险?主要内容如下:

年收入5万,如何精打细算买保险?

年收入10万,保险可以这么买!

单收入家庭,投保要注意哪些?

一、收入不高,都有哪些特点?

熟悉我的粉丝可能知道,深蓝君老家处于东北一个非常普通小县城,在《这个时代最好的礼物》一文中,深蓝君通过一起保险理赔分析,谈了我对老家变化的感受。

中国经济发展不平衡,很多三四线城市的朋友,可能在当地能过上一份体面的生活,但是收入也就是 5-10 万的水平,其实并不高。

我们看一下这类人群的特点:

内地城市:很多内地三四线城市的工资水平都不会特别高,很多教师、公务员等都是如此。

单收入家庭:由于宝宝的出生,很多妈妈会选择全职带孩子,所以单收入的家庭可能会遇到购买保险预算不足的情况。

创业人员:目前国内很多人会选择创业和灵活就业,虽然后期存在收入爆发的可能,但在前期收入一定是不高的。

以上几类朋友可能会遇到买保险预算不足的情况,如果按年收入来划分,即年收入 5-10 万的家庭,应该如何购买保险呢?

二、5万年收入,如何买保险?

首先我们看一下年收入 5 万的家庭如何买保险,我们以 A 家庭为例。

1、A 家庭情况介绍

A 夫妇生活在中部某四线城市,夫妻双方年收入 5 万左右,虽然收入不高,但是消费水平较低,所以 5 万的年收入也能应付家庭的全年开销,这种收入水平的家庭,在当地并不少见。

2、家庭风险分析

对于任何家庭,保险规划都是财务规划的第一步,对收入不高的朋友来讲更是如此。无论是由于意外还是重病,都可能对家庭财务造成灾难性冲击,正因为家底薄,所以我们更加输不起。

深蓝君之前通过实际案例分析得很清楚了,保险是一个组合,通过意外险、重疾险、定期寿险、医疗险的搭配,可以全面覆盖家庭的风险,有兴趣的朋友可以通过《预算有限,只买一种保险,买什么?》一文一看究竟。

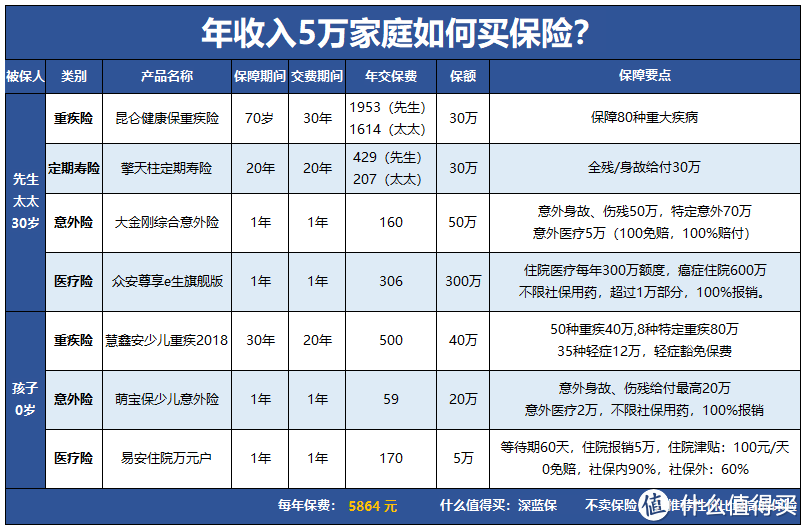

话不多说,我们看一下年收入 5 万家庭,如何精打细算买保险?方案如下图所示:

整个家庭年支出 5864 元,A 夫妇即可获得如下保障:

重疾保障:30万(至 70 岁)

意外身故:50 万 + 30 万= 80 万

疾病身故:30万(保20年)

医疗保障:300 万(癌症 600 万)

通过上述方案,夫妻双方的重疾和寿险保额都达 30 万,对家庭面临的巨大灾难和风险,起到了基本防护作用,另外住院医疗险保额有 300 万,也解决了大额医疗费用开支的问题。

不过重疾没有加轻症保障,而且是保到 70 岁,算是一个过渡方案,对于收入不高或者想节约预算的家庭,深蓝君仍然建议通过定期保险获得一个足够高的保额,这样我认为比 10 万重疾保额保终身好很多,毕竟买保险就是买保额,保额太低是没有意义的。

通过这个保险组合,夫妇双方可以获得一个长达几十年的保障,如果未来收入有较大提高,再购买其它保险也不迟,这也是我一直强调的观点,保险是逐步配置的过程。

希望大家重点关注投保的思路,而不要纠结具体的产品,毕竟产品每年都会变化,但是投保的思路和原则是固定的。

三、10万年收入,如何买保险?

我们再来看看 B 先生的例子,B先生生活在东部的某县级市。

1、B 家庭情况介绍

B 先生今年 30 岁,是县城里面一名普通的公务员,太太是小学教师,夫妻二人年收入 10 万左右,目前孩子一岁。房屋贷款 30 万元,无其他支出。

2、B 先生风险分析

B 先生同样需要通过保险,转移自己疾病以及意外的风险开支,不过 B 先生对自己的保险规划,有明确的要求:

保额适中:希望重疾险保额不低于 30 万;

保障终身:暂时还不能接受定期重疾险,需要保障终身;

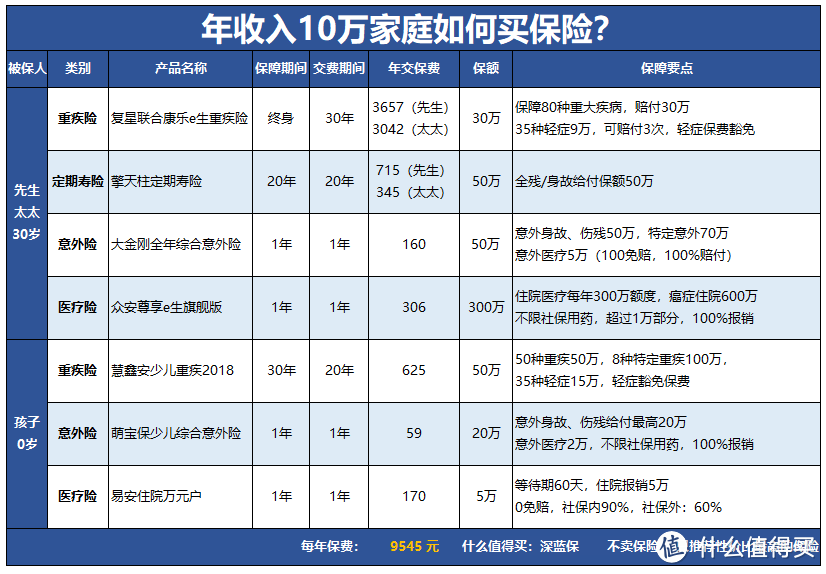

根据 B 先生的需求 ,我们为他设计了一套方案:

整个家庭年支出 9545 元,B 夫妇即可获得如下保障:

意外身故:50 万 + 50 万= 100 万

疾病身故:50 万,保到 50 岁

重疾保障:30 万保额,保终身

医疗保障:300 万(癌症 600 万)

通过上述方案即可获得 30 万重疾终身保障,而且寿险 50 万保额保 20 年,20 年后孩子长大成人,房贷也接近缴清状态,家庭负担会小很多。等过几年收入增长,可以投入更多的预算,到时再加保也不迟。

在这个方案设计中,B 先生要求重疾险要保终身,如果 B 先生能接受保到 70 岁的话,重疾险保额还可以做到 50 万,这也是另外一种思路。

购买定期寿险,保额高才有意义,目前市场上产品也比较多,大家可以在保额、缴费时间、保费之间做一个权衡和取舍,并没有标准答案,要根据自己的需求来定才好。

四、单收入家庭,如何买保险?

当孩子出生后,由于教育观念不同,家里老人可能帮不上忙,很多家庭是由太太辞职专门带宝宝的。所以对于这种单收入家庭购买保险呢?我们看一下 C 先生的案例。

1、C 家庭情况介绍

C 先生今年 30 岁,和太太在某省会城市生活,月工资 6000 元,太太这几年辞职带宝宝,未来会重新返回职场,目前家庭还没有购房,正在积攒首付当中。

2、C 先生风险分析

由于家庭中只有 C 先生工作,对于家庭来讲是经济支柱,所以整个方案中 C 先生是重点,至少要保障其重疾、意外、医疗、身故都有充足的保障。而且 C 家庭还有购房压力,对于定期重疾险也是能接受的。

整个家庭年支出 6908 元,C 先生即可获得如下保障:

重疾保障:40 万(至 70 岁)

疾病身故:最高150万(保20年)

意外身故:最高50 万 + 150 万= 200 万

医疗保障:300 万(癌症 600 万)

C 先生由于是家庭经济支柱,所有家庭责任都在一个人身上,所以定期寿险通过中荷顾家保(点击看测评)做到了 150 万的组合,如果因为意外或者疾病,一次性最高获得 150 万赔付。

太太由于暂时不工作,没有收入,对家庭经济贡献不大,结合目前准备买房,尽可能减少保费支出的情况,做了一个过渡方案。

太太的重疾险采用的是一年期的产品,关于一年期的重疾险其实深蓝君并不推荐购买,在《微信刚刚推出的重疾险,值得买吗?》深蓝君也测评了 20 多款一年期产品,方案中的产品也是所有一年期重疾险中续保条件最好的。

整个方案基本符合家庭的预算,毕竟房子还没买,通过定期的重疾险也能获得比较不错的保障。如果对太太的重疾险不太满意,也可以换成其他的消费型定期重疾险,都是非常灵活的,整体预算也会上浮 1000 元左右。

五、关于保险配置的心里话

深蓝君的一些亲友也生活在三四线城市,每年收入也不高,以我的过往经验来看,越是抗风险能力弱的家庭,可能对保险的认识越不足。

这里提几点需要大家注意的地方:

1、买保险就是买保额

很多人由于预算有限,所以会投保 10 万元左右的重疾险,这在我看来是没有意义的,现在一台 iPhone X 都要接近一万元了,十几万的重疾险保额太低了,根本起不了转移风险的作用。

所以如果预算有限,深蓝君推荐大家购买消费型的定期重疾险,起码能在人生最重要的阶段获得一个充足的保额。关于保额的重要性,我们已经有很多分析了,大家也可以通过《买保险,我只看这个数字》一文查看。

2、重疾险满期钱就白花了

很多人会觉得保到 70 岁的重疾险,如果到了 70 岁没出险,钱就白花了。

其实这是非常错误的观点,保险是一项金融产品,在长达几十年的时间为我们提供风险保障,这些都是需要成本的,并不是没用到钱就白花了。

只是因为我们运气好,没有出险,才会有钱白花了的感觉。实际上每年都会很多人确诊重疾和身故,我们交的保费都用来赔付其他人了,这就是保险聚沙成塔的作用,不能因为自己没出险,就说钱白花了,这是很片面的认识。

3、保障归保障,理财归理财

在不少地方,还有很多人想购买返还型的重疾险,希望最后自己交的钱能拿回来。实际上这些朋友没有想明白以下 2 点:

每年保费多:返还型的重疾险,每年所缴保费要比不返还的多很多;

钱在贬值:40年后拿到的保费,钱早就已经贬值很多了,根本没有任何意义;

所以深蓝君不太建议大家购买分红型、返还型的重疾险,目前这类产品并不适合预算不多的家庭,在《保险公司挣了多少黑心钱,看看返还型重疾险就知道了》这篇文章中,深蓝君已经有了很详细的说明。

4、保险规划其实很简单

没有方向的船,无论什么风都是逆风。同理,如果我们不清楚自己的实际需求是什么,那么永远不可能买到合适的保险。

目前市面上的保险产品太多了,建议大家结合自己的需求、预算、保额、保障时间做一个权衡,才能有一个比较适合自己家庭的规划方案。

六、写在最后

生活在这个社会上,大家都不轻松,也许在成人的字典里,就没有容易两个字。

对于富人来讲,保险可能并不重要,出国治疗也就是 100万-200 万的事情,有钱人很容易通过自有资金解决。

而对于大部分普通人,如果没有保险这种转移自己风险的工具,可能就只能听天由命了。

买好保险、用好保险,其实是一个技术活,不过并不难,深蓝君希望大家都能掌握里面的门道,为家庭保障,做出自己的贡献。

希望今天的文章对你有用,也欢迎分享给有需要的朋友,一起加油!

望断九霄

校验提示文案

imtjsun

校验提示文案

chenkkk

校验提示文案

来一杯啵啵奶盖

校验提示文案

hgoody

校验提示文案

果实88

校验提示文案

乌晖先生

校验提示文案

moussenh

校验提示文案

瞎家巧

校验提示文案

腿很长

校验提示文案

瘦云

校验提示文案

锈迹

校验提示文案

无姓无名没号没下落

校验提示文案

棉棉爸爸

校验提示文案

才邪邪邪

校验提示文案

庄酷

校验提示文案

面条馒头大米饭

校验提示文案

值友8656674398

校验提示文案

值友8656674398

校验提示文案

面条馒头大米饭

校验提示文案

来一杯啵啵奶盖

校验提示文案

庄酷

校验提示文案

才邪邪邪

校验提示文案

moussenh

校验提示文案

望断九霄

校验提示文案

chenkkk

校验提示文案

乌晖先生

校验提示文案

hgoody

校验提示文案

果实88

校验提示文案

棉棉爸爸

校验提示文案

无姓无名没号没下落

校验提示文案

锈迹

校验提示文案

瘦云

校验提示文案

imtjsun

校验提示文案

腿很长

校验提示文案

瞎家巧

校验提示文案