263

101

保险防坑指南 篇一:消费型重疾VS返还保费型重疾,我用亲身经历告诉你怎么选

2018-08-20 21:54:17

88点赞

975收藏

151评论

目前市面上保险种类琳琅满目,让绝大多数对保险接触不多的消费者眼花缭乱,而重疾险的选择更是让人为之头疼。

很多人买保险最关心的问题之一就是:我交的钱还能不能拿回来。而一旦听到说“有病保病,无病返本”的说法就会怦然心动;若是听到“理赔之后,由保险公司替客户交保费(指轻症豁免保费功能,一般重疾或身故理赔之后不退保费),期满还能返还”的说法,甚至有点相见恨晚的感觉。

但随着80后、90后逐渐成为市场主力,消费者越来越理性,包括返还保费型重疾的保费相对较高,给了保费相对较低的“消费型重疾”更多的机会。但因为大部分消费者接触到的是一些碎片化信息,造成在两种不同性质的保险之间纠结的消费者也越来越多。

返还保费型和消费型怎么选

我个人早些年买的第一份重疾险就是返还保费的(27岁男性,交15年保30年,50万保额,年交保费1.6万),因为当时对保险了解不多,所以跟绝大多数希望“无病返本”的消费者心理一样。然而,我现在并不推荐购买任何“返还保费型重疾”。

众所周知,保险公司是要赚钱的。而利润来源主要分为死差、费差、利差。

死差,简单来讲就是假设今年100个人当中要死亡2个人(即预定发生率),结果只死亡了1个人,对于保险公司来讲少赔一个人那就是赚了,叫死差益。相反,实际死亡达到3个人或者更多,保险公司要多赔,那就亏了,叫死差损。和平年代随着医疗技术的发展,死亡率以及重疾的发生率趋于稳定,所以死差并不是保险公司的主要盈利点。

费差,简单来讲就是保险公司的运营某产品的成本(即预定费用率),包括人员工资、场地、招聘、培训等等所有的开支。假设预期成本为1,而实际上只用了0.9,对于保险公司而言就是费差益。相反,实际费用超出1,就是费差损。现今社会,人力、物力成本逐年上升,指望保险公司开源节流,靠节省成本盈利的空间依然不大。

利差,指的是投资收益率高于或低于产品定价时设定的预定利率。假设产品是按照3%的预期收益率来定价,而实际上收益率超过3,就是利差益,反之为利差损。这才是目前寿险公司的主要盈利来源。

看到这里你可能会问,这跟我买什么类型的保险有关系吗?

有,不光有关系,而且有很大关系!咱就算当韭菜也得当个明白的韭菜不是。

方便理解,我们可以列一个保险公司盈利的简化公式:

利润=保费+保费的投资盈利-运营成本-理赔金

保费和保费的投资盈利相当于收入,保险公司的运营成本和理赔金就相当于支出。简化公式为:

利润=收入-支出

在特定的时间段内,收入和支出是基本稳定的,假设保费和保费的投资盈利为300,运营成本和理赔金为100,那么保险公司的实际利润为:200=300-100

因为返还保费型重疾最终是要把没有发生重疾理赔的客户的保费退还回去的,甚至还要再此基础上多给一部分,所以这笔退还的费用就相当于增加了理赔金的规模,即支出部分增高。

在支出增加的情况下,保险公司想要维持200的预定利润就必须增加收入的规模。在投资收益率稳定的情况下,如何增加收入? 换句话说,假设退还的保费规模为100,支出部分就会由100变为200,那么想要维持200的预定利润不变,保费和保费的投资盈利(即收入)就必须同等增加100,达到400,即200=400-200。

收入里多出来的100从哪来?

增加投资规模,即保费规模。多出来的100就平摊到每一个消费者身上,每人多薅几根羊毛 。

拉长投资时间。

这就是为什么“返还保费型保险”重疾,返还时间跨度长,保费相对较高的原因。说白了就是一句话,羊毛出在羊身上,看上去是“有病保病,无病返本”,但实际上只是用我自己的钱返还给自己,但中间的时间价值却不属于我。

相反,“消费型重疾”保险结束时不用返还保费,就相当于减少了保险公司的支出成本,自然不用太多的保费成本去维持预定利润,这就是同等保障的情况下,“消费型重疾”保费相对较低的原因。

综上说述,返还保费型重疾之所以有市场,只是抓住了很多人希望“返本”的消费心理。我个人并不推荐购买任何返还保费型重疾。

消费型重疾怎么选

广义的“消费型重疾”即不退还保费的重疾。一般分为三种:

第一种是一年期的重疾,一般采用自然费率,这种是真正意义上的消费型重疾。缺点是随着年龄增长会越来越贵,且存在停售、续保的风险,受众很小,只适用于过渡期购买,填补空白。

第二种是带有身故责任的重疾险。

第三种是没有身故责任或者说身故退还现金价值的重疾险,我们叫纯重疾。

这两种是目前市场的主流产品,采用的是均衡费率,即投保之后每年的费率恒定不变。虽然不返还保费,但这两种保险中途退保是有保单现金价值的,所以严格意义上来讲并不是纯正的消费型保险。

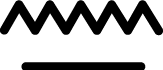

而我们今天讨论的重点也是这两种形态的保险。我们用两款产品对比一下(避免广告嫌疑,隐去产品名称):

对比我买的保险,也是一把辛酸泪

对比我买的保险,也是一把辛酸泪

抛开部分贵的没道理的产品不谈,对比之下,我们知道带有身故责任的重疾优势在于保障更为全面,有身故责任,重疾、轻症理赔次数更多(至于多次理赔的必要性有多少,本篇暂且不谈),避免了第二次出险没有保障的尴尬。因为即便一个人不发生重疾,但最终都会身故,属于必赔的,所以保费稍高。如果是目前性价比更高,包含中症、全残、疾病终末期责任的重疾,保费会更高一些,但依然比返还保费性重疾有明显优势。

而纯重疾的优势在于,保障期限可选,保费低,但保障责任相对单薄一些。

配置原则:

如果是刚步入社会的年轻人,收入不高,或者房贷、车贷等支出较大,保费支付能力有限的人群,建议选择纯重疾,保额足够的情况下,尽量选择保终身为主。如果保额不够高,可以适当缩短保障期限来提高保额。后期收入上升或者可支配资金充裕的情况下再进一步完善保障体系。

如果是事业有成,收入稳定,保费支付能力较强的人群,可以选择带身故责任的重疾,把保障尽量做到全面。保额需求较高的人群,可以优先配置带身故责任的重疾,然后搭配定期纯重疾拉高保额,降低总保费支出。

写在最后

很多人在配置保险时,又想便宜实惠、又想保障全面,钱能拿回来最好还能有点收益。把规避风险和投资储蓄混为一谈。其结果是要么买不到心仪的产品,要么买了一堆不适合的产品,被忽悠的满头包,什么都想要,最后什么都没做好。

买保险是为了解决我们的后顾之忧,所以任何时候,我们都应该先搞清楚我们需要解决的问题是什么,只有清楚自己需求的情况下,才不会在选择产品时本末倒置,顾此失彼。

分享一下,让更多人不要迷路

分享一下,让更多人不要迷路

社保怎么用?保险怎么买?关注保险内容,带你完美避坑,你想知道的这里都有~

eric_zhao

第二种和第三种根本不值得买。

给你们算一笔小账:

一年交9200,相当于每个月交9200/12=766.67元。

如果你拿这笔钱定投一支基金,按年化收益8%算,30年后是多少钱?我告诉你吧,是112.5万。

这个问题就简单的变成了,你把112.5万给我吧,一旦你得了重疾,我给你50万看病。再傻也不会同意吧?

你可能会说,在30年之内得了重疾怎么办?

其实,这些重疾的发病率与年龄是密切相关的,我们平时担心的主要是癌症,60岁之前得癌症的概率是非常低的。就算我们取一个中位数,15年后你必得癌症。按前面的算法,定投15年之后,你的账户里也有27万啦。

有这么一笔钱,为什么不每年买一份1000块钱的重疾险呢?

校验提示文案

让我先冷静一下

校验提示文案

长大非歪

校验提示文案

lslong100

校验提示文案

SE7EN-Gary

校验提示文案

赛罗凹特曼

校验提示文案

值友1764834190

校验提示文案

值友6290250645

校验提示文案

值友1237142934

校验提示文案

yzx33

校验提示文案

阿BILL先生

校验提示文案

月浦佳佳子

校验提示文案

石斑大鳄

校验提示文案

jackeyqin

校验提示文案

塞涅卡

校验提示文案

塞涅卡

校验提示文案

值友6604519670

校验提示文案

值友6604519670

校验提示文案

洗碗健身

校验提示文案

败家小学生

校验提示文案

鸭梨山大死机

校验提示文案

塞涅卡

校验提示文案

塞涅卡

校验提示文案

angela抱抱

校验提示文案

AK47007

校验提示文案

银翼杀手4096

校验提示文案

黑羽快抖

校验提示文案

赞美猴小猴

校验提示文案

edwinz

而且相对更不透明

校验提示文案

王德发客一候利榭特

校验提示文案

石斑大鳄

校验提示文案

云子峦333

校验提示文案

阿BILL先生

校验提示文案

yzx33

校验提示文案

时光的过客

校验提示文案

新手垃圾佬

校验提示文案

Coolfish

校验提示文案

江子涯

校验提示文案

安安1907

校验提示文案

月浦佳佳子

校验提示文案