312

127

最近膨胀了,在看几百万的养老社区了—高端养老社区揭秘

2018-08-29 22:19:35

47点赞

268收藏

40评论

养老社区是个新鲜事,深蓝君在看奇葩说的一期节目中,罗胖提到,在考虑是否要交几百万保费入住养老社区。

过去只有老年人才关心养老,其实这种观念是不对的,养老本质是一种财务规划,需要提前进行考虑。

养老的办法有很多,今天深蓝君就带你揭秘里面最贵的那种,一起聊聊保险公司推出的养老社区。

主要内容如下:

三大特点,为你揭秘养老社区

入住养老社区, 要花多少钱?

入住养老社区容易吗?

一、三大特点,为你揭秘养老社区

大多数人一想到养老机构,可能脑海里首先想到的是孤独的生活、脏乱的环境以及不到位的服务。

而保险公司推出的养老社区,可能会颠覆你以往的认知。这种养老社区以提供高品质的老年生活为目的,将医疗和养老相结合,具有以下几个优势:

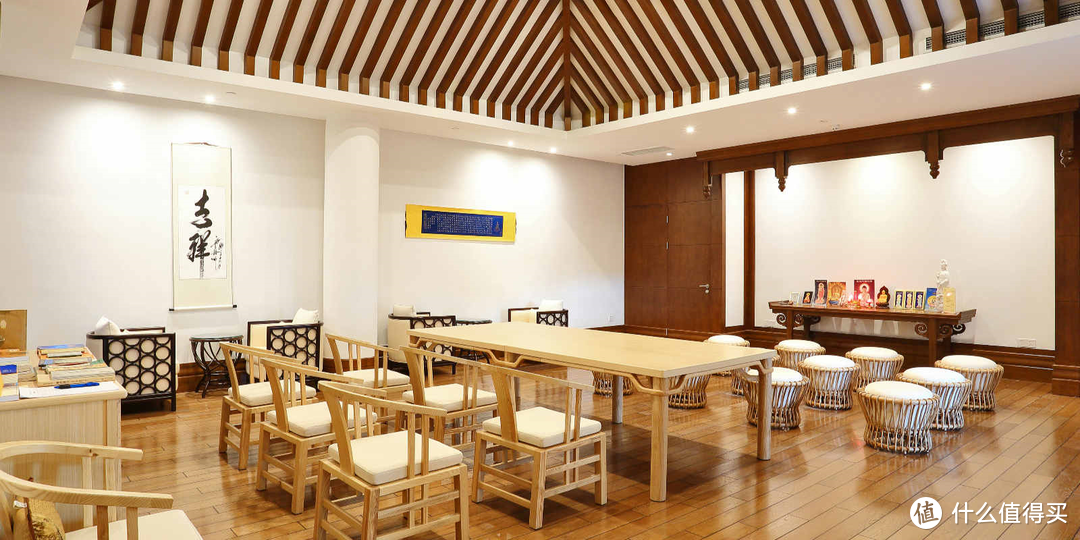

优势 1:生活环境优越

大家一提起五星级酒店,脑子里一瞬间蹦出的就是"高端、大气、上档次",这句话如果用来形容养老社区,可以说是有过之而无不及。

某养老社区实景图

某养老社区实景图

社区的房间均为个人单独居住,内有专门的厨房可供你下厨。护士随叫随到,房间内的所有布置也都是完全根据老年人的特点来设计。

比如:门上设计了两个高低的猫眼,以方便腿脚不便的老人。所有的家具均采用圆角的设计,防止老人磕碰。卫生间设置助力扶手,床头设计紧急按钮,总之细节之处可见一斑。

另外娱乐方面有多种项目选择:硕大的球场、泳池、健身房应有尽有,艺术方面音乐、钢琴、刺绣也一个没落下,还有老年大学、教堂、博物馆等。可以说考虑到不同人的需要。

某养老社区室内健身房

某养老社区室内健身房

无论是生活还是娱乐,完全达到了高端的生活品质,甚至可以体验到在家也享受不到的愉悦。

优势 2:医疗资源雄厚

人老了,最担心的可能就是生病之后得不到及时的救治,养老社区就很好的解决了这一问题。

不但有 24 小时的医疗救护服务,社区内还自建专业医疗康复机构,和许多三甲医院建立了联系,还和一些国外的高端医院有合作,保证老人可以第一时间获得高质量的治疗。

优势 3:饮食丰富健康

配有专业的食品顾问,每天有专门的人员对食品进行采购,保证食材的新鲜。每天有二十多种菜肴供选择,有特殊饮食习惯的,还可以私人定制。

养老社区在保证老人生活和娱乐品质的同时,还兼顾了医疗条件,可以说满足了一个人对老年生活的全部幻想。

二、入住养老社区,要花多少钱?

随着老龄化问题的加重,很多企业看好养老产业并开始布局,有传统房企、养老运营商、保险公司,深蓝君要介绍的是保险公司参与布局的养老社区。

不同宗教信仰,社区内也提供佛堂等设施

不同宗教信仰,社区内也提供佛堂等设施

1、哪些保险公司有养老社区?

并不是每个城市都有这样的养老社区,泰康、恒大、光大永明三家,优先在北上广等一线城市里布局,而恒大走的是开发二线城市的路线。

有的养老社区是保险公司与养老运营商合作,这种模式保险公司资金投入少,简单灵活。恒大和光大永明的养老社区目前就是这种模式,由集团旗下的几家公司合作开发。

而有的养老社区是保险公司自己拿地、建设、运营。这种模式对资金实力要求较高,且周期较长,但容易形成规模经济。泰康的泰康之家系列、太平的梧桐人家就是采用这种模式。

但受限于庞大的资金和建设时间成本,养老社区广范围覆盖还需要一些时间。

2、养老社区收费贵吗?

养老社区的价格受到所在地区的经济水平、房间的大小、医养服务水平等,价格上也会千差万别。

总结下来就是每月固定支出,至少要在 1 万 - 2 万之间,受限于房型大小、居住人数各不相同,各家差异很大,这里仅供参考。

三、如何才能入住养老社区?

千万不要以为每个月只需缴纳万元的月费,就可以入住享受高端的服务,在入住之前必须要解决资格的问题。

某养老社区泳池实景图

某养老社区泳池实景图

如何才能获得入住的资格?答案也很简单,要交上百万的押金给保险公司,或者买保费上百万的保险。

我们分别看这两种获取资格的差异:

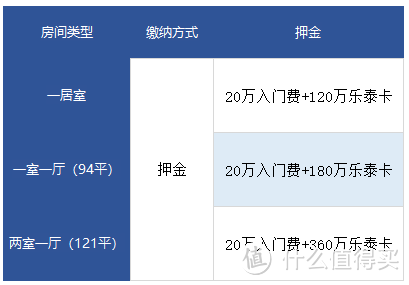

方式 1:交押金,不买保险

目前押金价格能够确定的是泰康之家,不过金额一点都不便宜。以泰康之家北京燕园为例,押金由两部分组成:入门费和乐泰财富卡,具体收费如下:

乐泰财富卡的作用相当于“打折卡”,不同户型的乐泰财富卡价位不同,入住之后的月费可以享受折扣,大概在 6 折左右。

如果之后选择不在社区居住,这些押金可以按比例退还,以乐泰卡为例:

入住 3 月内:全额退还

入住 3 月 - 1 年:退还 92%

入住 1 年 - 2 年:退还 95%

入住 2 年 - 3 年:退还 97%

入住 3 年以上:全额退还

深蓝君咨询了很多客服,其他的养老社区因为合作方的原因,目前的押金体系还未具体公布,这些只是把我了解的呈现出来。

方式 2:不交押金,购买保险

如果不想交押金,购买高额保险同样可以入住养老社区。不过这个保费要求不是固定的,不同的公司要求不同。

泰康、恒大、太平的至少要 150 万起,光大永明在 30 万起。虽然购买保险,就可以有入住资格,但不同保险缴费方式,所享受的权益是不一样的:

一次性趸交:可以立刻获得保证入住权

按年缴费:可以享受优先入住权,保费缴清后才有保证入住权

保证入住权是指提交申请后,在约定时间内肯定会安排入住。优先入住权是指同等情况下,比押金用户享有优先入住的权利,但仍需排队等待。

四、养老保险,真的值得买吗?

我们一起看看买哪些保险,才能入住养老社区?

目前这些养老社区对接的主要为年金险,不过由于推广渠道的不同,即使是同一个社区,对接的年金产品也有很多。

对于年金险这类理财型产品,深蓝君不太建议普通家庭购买,不仅收益低,也几乎没有保障作用。

但是这类理财型保险也有适合的人群:

保障型的保险已经配置足够;

有其他高收益的投资渠道(房产、股票、基金、国债等);

有一笔闲置资金,期望通过理财险获得安全、稳健、确定的收益。

我觉得普通工薪家庭并不是很适合购买类似产品,深蓝君在《不正确的理财方式,就是最快的破产方法》里,详细表明过我的态度。

只要交一笔钱,就能领一辈子养老金,比如深蓝君投入 1 万元,按照默认是显示,最高可以领取 5 万多,视觉刺激很强。

深蓝君以某款热门产品为例,做了测评,提醒你如下几个风险:

风险 1:分红是不确定的

该产品显示页面默认按照高档收益来显示,而如果按照低档来显示,那么分红是 0,也就是一分钱不分,这也是有可能存在的。

风险 2:产品收益不高

不要以为投入 1 万能拿 5 万,实际上以 30 岁的男性为例,投入本金 1 万元,持有第 30 年能够获得 1.8 倍的本金,30 年的收益仅为年化 2% 左右,想跑赢通胀是不可能的。

风险 3:资金长期套牢

同样以 30 岁的男性为例,投入本金 1 万元,如果退保,在前七年退保是亏损的,在第八年才能保本。也就是说前 8 年如果急需用钱,退保不仅没有收益,还是亏本的。

所以金融产品不能只看收益,还是要结合自己的需求来考虑。以我对支付宝用户的了解,可能绝大部分是年轻人,我觉得预算有限的年轻人并不太适合购买全民保养老保险。

他们后续投资自己、结婚、买房、生子的花费还很多,如果盲目投保养老保险,不仅收益不高,而且急需用钱还没办法变现。

五、写在最后

养老的方式有很多,无论是居家养老、社区养老、还是老年福利院,都是形式而已。

养老的本质是财务规划,需要进行提前筹备,我们已经介绍过很多种应对养老的办法,有兴趣的朋友可以在《我很少危言耸听,这次真的被吓了一跳》文章中查看。

未雨绸缪是件好事,但也希望大家树立正确的观念。保险养老不是最有效的办法,投资自己或许是更好的选择。

希望今天的文章能够帮到你,也欢迎分享给有需要的亲朋好友:)

人生没有白走的路,你走的每一步都算数,愿大家未来都能老有所依 :)

社保怎么用?保险怎么买?关注保险内容,带你完美避坑,你想知道的这里都有~

空中漫步

校验提示文案

levn

校验提示文案

乌晖先生

校验提示文案

colacoffee

校验提示文案

值友7558892774

校验提示文案

24k双花红棍

校验提示文案

chinalcz

校验提示文案

Single狗

校验提示文案

第一猪王

校验提示文案

发条豆子

校验提示文案

lipo79

校验提示文案

买买买3

校验提示文案

海豹中透着贫穷

校验提示文案

HAL_9000

校验提示文案

一一一一一

校验提示文案

脸到用时方恨丑

校验提示文案

nathan2046

校验提示文案

搬砖的小豆豆

校验提示文案

sickarts_L

校验提示文案

值友6431600522

校验提示文案

海豹中透着贫穷

校验提示文案

要么孤独要么庸俗

校验提示文案

xtBill

校验提示文案

值友6431600522

校验提示文案

HAL_9000

校验提示文案

sickarts_L

校验提示文案

搬砖的小豆豆

校验提示文案

nathan2046

校验提示文案

colacoffee

校验提示文案

第一猪王

校验提示文案

脸到用时方恨丑

校验提示文案

Single狗

校验提示文案

levn

校验提示文案

买买买3

校验提示文案

lipo79

校验提示文案

24k双花红棍

校验提示文案

值友7558892774

校验提示文案

乌晖先生

校验提示文案

发条豆子

校验提示文案

chinalcz

校验提示文案