233

135

20年前在银行存入1000元,现在能收回多少钱?

2018-08-31 17:02:02

7点赞

26收藏

15评论

正常情况下,银行的存款方式主要有三种,分别是活期,各种定期以及大额存单。

早在20年前,也就是1998年,当时的银行正好处于大额存单的空白期。

大额可转让存单始于1986年10月,个人起购点是500元,存单期限有3个月、6个月、9个月、12个月四种期限。

而进入1996年时,中国人民银行对1989年5月22日印发的《大额可转让定期存单管理办法》作出修改,下发了暂停的决定。

随后直到2015年6月《大额存单管理暂行办法》的再次颁布,才正式重启了银行大额存单这个市场。

所以,1998年在银行存款,这里需要排除掉大额存单的可能,只能存活期和定期。

假设当时存入的是活期,并且持续20年从未变更过且本息一直利滚利,截止到今天是多少本息呢?

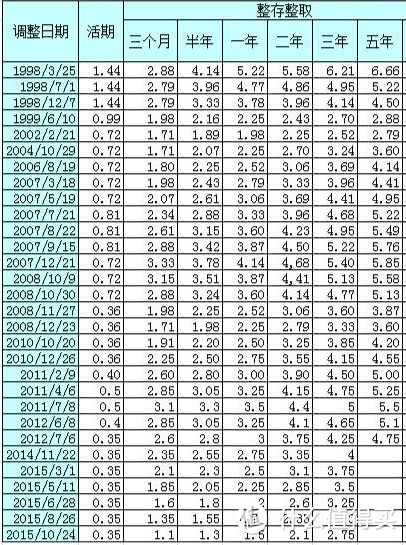

(图片来源:金投手)

上图是1998年截止到2018年历次央行基准利率的调整,其中有三点需要注意:

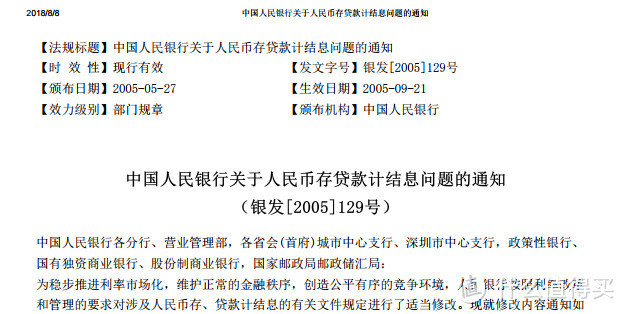

一:早在2005年9月21日前,我国活期利息按年结算,以结息日活期利率结算,每年7月1日利息并入本金起息,如果在7月1日前提取,利息按提取日利率结算。在颁布了《中国人民银行关于人民币存贷款计结息问题的通知》之后,改为按季付息,以结息日活期利率结算,每季度末月的20日为结息日。

且当时的一年计算天数统一按1965年4月30日《中国人民银行关于储蓄存款利率调整后有关业务处理手续问题的通知》颁布的360天计息,不论大月、小月和闰月,每月均按30天计算,当时的31日不计利息。在2015年9月21日之后改为按实际天数计息。

二:目前我国市场上有三套利率体系:央行基准利率;商业银行的挂牌利率(总行在基准利率上浮动的最终利率);各家分行的执行利率(分行在总行利率的基础上浮动的最终利率)。

自从2004年央行开启了银行存款利率的上限管理,2012年明确规定浮动区间上限为基准利率的1.1倍并由各家银行自行决定之后,浮动利率便开始大行其道,1.2倍,1.3倍直到2015年10月,央行完全放开存款利率管制上限。因为活期利滚利是按照各家银行的执行利率计算,而非央行的基准利率,这意味着从2012年之后,1000元的活期本息会存在一些误差。(因为我们会采用央行基准利率进行计算)

三:我国的利息税始于1950年,根据当年颁布的《利息所得税条例》规定,对存款利息征收10%(后降为5%)的所得税,虽然1959年利息税停征,但1999年第九届全国人民代表大会常务委员会第十一次会议《关于修改〈中华人民共和国个人所得税法〉的决定》再次恢复征收,税率为20%,到2007年8月税率由20%降至5%,最后于2008年10月9日起暂免征收利息税。

如果我们不考虑2005年9月活期利率计算方式的变更;不考虑2012年之后各个银行的执行利率与央行基准利率的偏差;不考虑1998年到2008年利息税的损耗,也在不考虑银行管理费的情况下,1998年存入的1000元活期到现在为1130元。(未计算2018年)

假设当时存入的是定期,并且持续20年从未变更过且本息一直利滚利,截止到今天是多少本息呢?

定期储蓄存款方式有四种:整存整取、零存整取、存本取息、整存零取。我们只计算整存整取并且到期自动转存的方式。

首先,前面有说过,进入2012年,各家银行开启了围绕基准利率浮动的存款利息,各家银行的挂牌利率和执行利率不尽相同。而整存整取到期自动转存后所使用的利率可能是央行基准利率(一般为第一梯队银行),也可能是各家银行的挂牌利率(大多数商业银行),还有可能是分行的执行利率(一小部分城商行),最终利率全凭银行良心。(我们只按央行基准利率计算)

其次,在1988年9月10日起,国务院对居民个人定期3年,5年,8年期的存款实行保值储蓄补贴(物价上涨幅度-利率),但在1997年之后,央行已经不再允许开办保值储蓄业务,故这段历史对我们的1998年存入的1000元没有影响。

这里我只算五年期整存整取自动转存(其它年份可以参照图一利率表自行计算),1998年存入的1000元五年定期到现在为 2208.9656元(采用央行基准利率,未算2018年,未计利息税)。

zhumk66

校验提示文案

Cgons

校验提示文案

没有人比我更懂建国

校验提示文案

半夜思绪丫

校验提示文案

屋顶看小说

校验提示文案

熊尼克

校验提示文案

黑豆子先生

校验提示文案

别动我走向你

校验提示文案

值友8094886052

校验提示文案

sushe430

校验提示文案

sushe430

校验提示文案

zhumk66

校验提示文案

值友8094886052

校验提示文案

别动我走向你

校验提示文案

黑豆子先生

校验提示文案

熊尼克

校验提示文案

屋顶看小说

校验提示文案

没有人比我更懂建国

校验提示文案

半夜思绪丫

校验提示文案

Cgons

校验提示文案