311

126

医疗险怎么报销?快速了解

2020-03-11 17:18:54

0点赞

2收藏

0评论

关于医疗险的知识,我想,大家应该都读过了我们的文章并认真学习了,也会有不少用户已经购买了医疗险,那是不是就可以放下悬着的心呢?

先别着急,还有一项技能需要学习的——那就是报销。

“报销”应该是大家最关心的环节,毕竟在咱老百姓看来:买什么保险不重要,关键时刻能赔才重要。

要搞懂医疗险的报销,首先要了解一个原则:损失补偿原则。

什么意思?简单说就是,医疗险的目的是为了补偿我们生病住院导致的经济损失,所以我们要根据实际花的钱去报销,保险公司最终报销的钱不可能超过我们实际花的钱。

这是医疗险报销的大原则,不光是医疗险,政府的基本医保报销,也遵循这个原则。

了解了“损失补偿”,在实际报销的过程中我们还要知道两个概念:等待期和免赔额。我们以最常见的百万医疗险为例:

1)等待期

等待期又叫观察期,是保险公司为了防范带病投保设置的一个“观察期限”,除了意外事故,等待期内出险是不赔的。如果一个人明知自己生病还买保险,买了保险立马住院,这对保险公司是不公平的。

百万医疗险的等待期一般为30天,从保单生效之日起30天内,如果你因为生病住院,百万医疗险是不赔偿的。

当然,等待期主要限制的是疾病住院,如果是因意外住院,不受等待期限制,保单生效之日起即享受保障。

2)免赔额

再说说免赔额,简单说就是“保险公司不赔的额度”,一般百万医疗险会有一万元的免赔额。

如果住院花销在用社保报销后,自己花费的部分不超过一万元,保险公司不赔,只有自己花费超过一万元的部分,保险公司才赔付。

百万医疗险设置“一万元免赔额”,确实把我们的理赔门槛提高了一丢丢,但是却大大降低了保费,让我们普通人只需花几百元就能买到,真正做到了“百万保额,百元价格,物美价廉,惠及大众”。

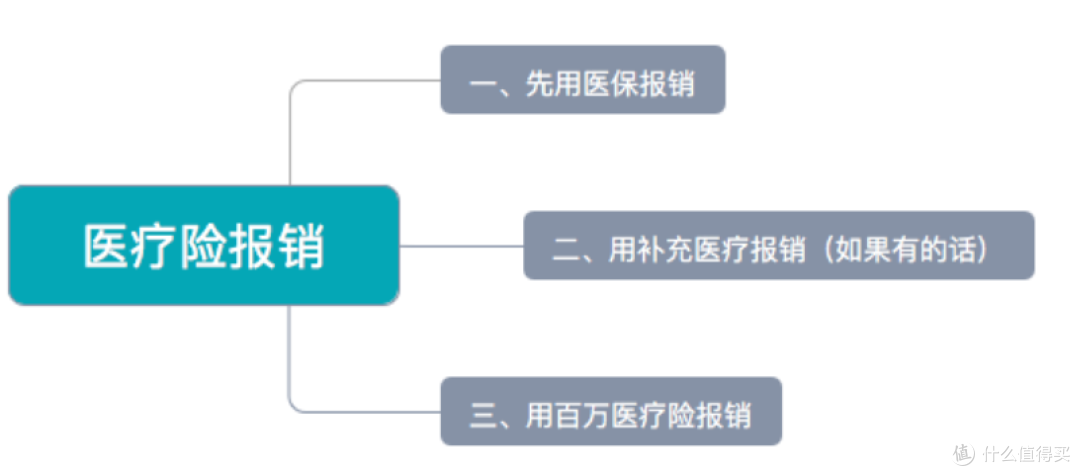

搞懂了“免赔额”这个概念,在实操上,我们的报销可以分三步走:

(1)先用医保报销,具体报销方法这里就不多讲了,一般是直接刷医保卡,有些地方可能需要自己先垫付,然后再去医保局报销。

(2)如果单位给你上的有补充医疗,记得用补充医疗报销。一般补充医疗能报销的额度不大,也就万元左右,但是别小看这一万元,有这一万元就可以抵扣掉百万医疗险的“一万元免赔额”,让自己多报一万元。

此外,如果你买了小额门诊险,那么也可以先用小额门诊险来报销剩余的额度。

(3)最后用百万医疗险报销。这里需要注意的是,补充医疗险和百万医疗险的报销都需要发票,有些医保报销也需要发票,但医院不可能开三份发票,所以要想顺利报销,记得提前做好发票的复印,并开具发票分割单。

补充一句:不同地域、不同单位的报销政策可能会有不同,在报销前建议先打保险公司客服咨询,问清楚需要准备的材料再走报销流程,以免走冤枉路。

最后需要提醒大家的是:一定要保存好发票,这是报销最重要的依据。

所有支持报销的单据、证明、报告等,最好全部保留,医院没开或忘开了,记得主动要。材料都备齐了,报销也没有那么难了。