232

134

美团开杠支付宝,也整了个相互宝

2020-07-07 11:40:35

0点赞

0收藏

0评论

大家好,我是端大保,江湖人称保险小诸葛~

近几年,“共享经济”是个热词,从而衍生了共享单车、共享充电宝、共享雨伞…

但是很多人不知道,其实,这些并非真正意义上的共享。

像共享单车这样,商家提供物品,用户在付出押金的基础上花钱使用物品,本质不就是租赁吗? 真正的共享经济,是对资源的一种整合,可以把闲置的资源盘活。

比如互助计划,每个人每个月花点零钱,可以在自己获得保障的同时还能帮助其他得重病的人。

多人花更少的代价获得更多的利益或者资源,这才算得上是“共享经济”。

也正是如此,共享单车在过了风口之后逐渐落寞,共享充电宝收费越来越高,共享雨伞也变成了雨伞售货机,而各种互助计划却如雨后春笋般崛起。

市面上的互助计划不少,目前我最看好的是相互宝和美团互助。相互宝我已经说过很多次了,今天就来说说美团互助。

最近,美团互助升级了。

从今天开始,美团互助申请将不再限制任何病种!

说实话,我看到是这个升级觉得挺不错的。

之前所有的互助计划,跟商保重疾险的理赔模式基本是一个路子:得了规定的重疾就给钱。

但是美团互助在这基础上创造了一条新路:不再局限于规定重疾。

升级后的美团互助,满足这三种条件之一就能申请互助金:

第一种:患上互助计划中列出的102种大病之一,符合约定条件的,可以一次性申领15万的互助金;

第二种:不在102种大病范围内,但是在确诊180天内,在三级以上公立医院治疗,并且医保范围内的合理花费实际超过12万的,也可以一次性申请15万的互助金;

第三种:不在102种大病范围内,但是在确诊180天内,在三级以上公立医院治疗,并且医保范围内的合理花费实际超过24万的,可以一次性申请30万的互助金。

如果之前已经领过一次15万,第二次还可以再领15万。

第一个申请条件跟目前的重疾险和其他的互助计划差不多,符合疾病病种及条件,立马就得到赔偿。

而第二种和第三种申领互助金的方式,不限于疾病的种类,只看花费。花的钱够多,就算是大病。

这种创新的理赔模式更容易让人拿到理赔。 比如说,得了脑中风,但是没达到重疾定义里的脑中风后遗症的条件,相互宝肯定是不赔的。

但是如果是美团互助,如果你的花费比较多,医保内合理花费额超过12万的,就能赔15万;超过24万,能赔30万。

不过如果同是得了重疾定义中的重疾,花费在医保范围内不超过24万的话,相互宝能赔30万,美团互助只能赔15万。

目前美团互助对加入者的年龄要求非常高,仅限30天~39周岁的人加入,最需要保障的中老年人被完全排除在外。

这两个互助计划,具体谁好谁坏,没有绝对,只能说各有优势。

其实,不管是相互宝还是美团互助,本质上都只是一个互助计划。优点很明显,就是便宜,但是缺点也很明显,就是保障的不确定性。

保险公司倒了,银保监会会强制找下家接盘你的保单,你的保障是不受任何影响的。

但是这种互助计划,一旦公司倒闭跑路了,我们不仅花了钱,保障也没了,赔了夫人又折兵。

所以,如果选保险,最重要的是挑好产品。 而选互助计划最重要的是挑好公司。

目前,支付宝和美团都是巨头互联网公司,未来可期,所以这也是我为什么最看好相互宝和美团互助的原因。

不过,即便是互联网巨头推出的互助产品,依然有两个问题无法解决:

1、监管的不严格性:反正理赔费用是加入者分摊,理赔越多管理费越高,理赔审核时岂不是越宽松越好?理赔一容易,分摊金额暴涨就是板上钉钉的事情了

2、保障的不确定性:今天是这个条款,明天就不一定了。

所以,这类互助计划作为补充保障,是非常好的。但如果作为唯一保障,保障力度过小了。

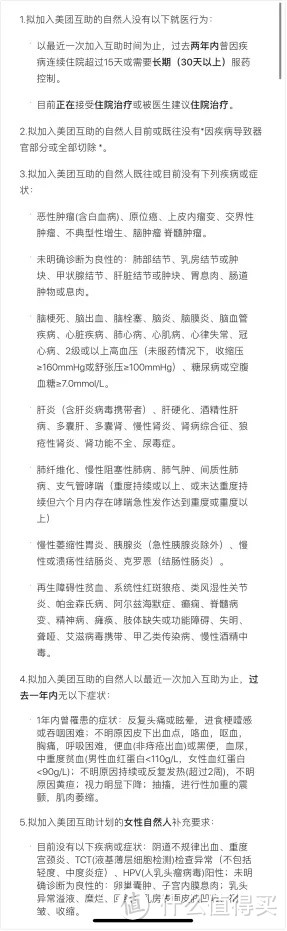

最后,大家在加入互助计划时,千万别忘了互助计划也是有健康告知的!

曾经,我以为美团只是一个只管吃喝玩乐的大管家。

没想到,脱离阿里后,美团的手反而越来越长,翅膀越来越硬了!看来王兴着实厉害~