260

98

恒盈年年&筑梦未来 定期年金险中的绝代双骄

2020-06-20 17:36:46

1点赞

0收藏

1评论

大家好,我是E生君。买保险是一辈子的事,恒河沙数,就让我伴你前行吧。

上次给大家介绍了一款领取上做到了极致的真·养老金,有朋友反映有没有期限短一点的年金,想给小孩子做一个教育金规划。

OK,安排~有请定期年金中的绝代双骄,恒安标准的筑梦未来还有恒盈年年。在后4.025时代,这两款年金绝对是王炸级别的产品。

01 定期年金

年金如果按保障时间来分类,可以分为:

短期年金(保障15-30年);

长期年金(保障到77岁或88岁不等);

终身年金(保障终身);

不同的年金产品可以起到不同的作用,像一般我们说的教育金/婚嫁金/创业金/养老金等等,本质都是年金险,只不过用途不同所以被称作各种不同的“金”。

那么今天介绍恒安标准的筑梦未来及恒盈年年都是属于短期的年金,保障的时间不长,适合对这笔资金有明确规划的人士。

02 筑梦未来

谈起教育金,E生君想给大家讲一个故事:

A先生是一名小企业主,早年由于家中突变没能完成学业,在奋斗的路上吃了很多亏,所以A先生对子女的教育非常重视。他希望无论未来发生了什么意外,无论自己的事业是否顺利,都有这样一笔钱,在特定的时间给到子女,保证子女能完成学业。

而筑梦未来这样的教育金能完美匹配到A先生的需求。

A先生给0岁的女儿投保筑梦未来,分3年交,年交保费10万;

女儿18-21岁大学期间,每年可以领取49990元;

22岁深造期间领取150%已交保费45万元,然后合同结束;

所有数字写进合同,一分不多,一分不少;

筑梦未来的投保年龄是30天-12周岁,但不管什么时候投保,都是在18-22岁这段期间返还,所以如果小孩年龄已经较大,那么投保这款产品可能就不太合适了。

PS:筑梦未来的投保门槛是2万元,上不封顶~

03 恒盈年年

恒盈年年的投保年龄比筑梦未来广,30天-65周岁都可以投保,保障期间15年。

40岁的B先生投资工具很多,股票、基金、信托,过去几年平均年化去到二十几个点。但B先生仍然很焦虑,因为他知道他无法一直保持这么高的收益。他是很牛,但他没法一直牛下去,在高收益的同时其实也伴随着高风险。

B先生拿出一部分资金投保恒盈年年,分3年交,年交保费100万;

第11~15个保单年度,返还生存金3万元;

第15个保单年度还可领取满期金487万,然后合同结束;

所有数字写进合同,一分不多,一分不少;

在固定的时间,可以领到确定的金额,可以给到指定的人。不用担心爆雷,不用花费心思打理,这让B先生感到很巴适~其实恒盈年年这款产品特别简单,3年缴费就能锁定15年收益,到期返还保费1.67倍。

04 何以绝代双骄

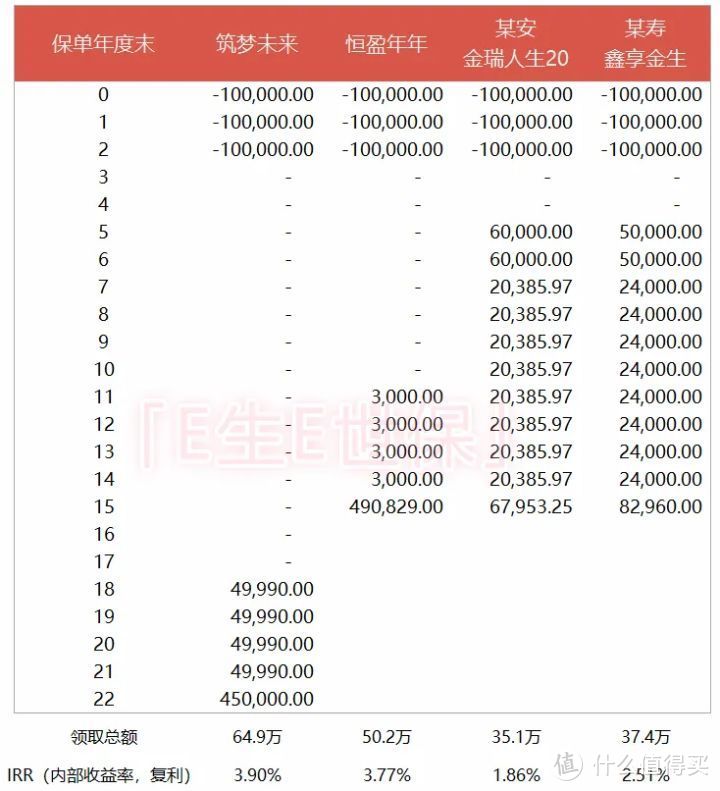

俗话说是骡子是马拉出来溜溜,而内部收益率IRR就是年金等储蓄类产品最好的照妖镜了,为了显示出差异,再拿两个保险公司的产品一块出来对比。

筑梦未来的IRR去到3.9%,这意味着什么?这意味着你投入的钱在22年间可以得到3.9的复利。注意,是复利!

大家都在看:

dustpower

校验提示文案

dustpower

校验提示文案