348

361

保险常识 篇五:防坑指南 | 百万医疗险到底怎么买?你还需要知道这些!

2019-03-12 17:45:04

9点赞

41收藏

12评论

大家好,我们今天来解读网红保险—百万医疗。

可以说百万医疗是近两年保险行业最大创新,每年几百块钱就能买到上百万的保额,直接让人没有拒绝的理由。

在各大保险销售平台,对于百万医疗险的宣传(误导)可以说登峰造极,描述的无所不能。

那么,百万医疗险真有宣传的这么好吗?有哪些不为人知的秘密吗?到底有没有“坑”呢?

今天我们通过一篇文章深入解读,主要内容如下:

百万医疗险的价格为何会如此极致?

百万医疗险到底能否替代重疾险?

购买百万医疗险需要注意哪些事项?

01

一、百万医疗险价格为何如此极致?

百万医疗险有几个显著的特点:

保额高:最高报销额度可达100万300万。

免赔额高:免赔额5000-1万元。

保障责任全:不限社保用药,自费药、进口药均可报销。

保费低:30岁,每年只需要几百元。

也就是说每年我们只需花费几百元就能买到高达上百万的医疗保障。

那么,为什么百万医疗险的价格会如此极致呢?

其一,免赔额高,极大的降低了百万医疗险的理赔率。

我们先来看一组统计数据:

人均住院费用对比

人均住院费用对比

上图是国家数据统计中心公布的2016年、2017年我国人均住院费用。

通过上图,我们可以得出:

2016、2017年我国公立医院人均住院费用不足1万。

三级医院的人均住院费用也刚刚超过1万元。

而大多数百万医疗险的免赔额是1万元。

因此,我们在日常疾病住院中,用到百万医疗险理赔几率很小。

其二,百万医疗费率并非一成不变。

百万医疗险执行的是自然费率。

随着年龄的增长,人发生疾病风险的概率也会增加,百万医疗险的费率会随之增长,尤其是60岁以后,增长的幅度更加明显。

我们来看某产品的费率表。

我们看到,30岁左右年轻人,每年只需要两三百块钱,而60岁左右老年人,每年则需要近2000元。

自然费率还有一个特点,每年需要持续交费,这个与长期重疾险有很大的不同。

长期重疾险执行的是均衡费率,年轻时多交钱,扣除保障成本后剩余的钱,累计成保单的现金价值,来保证年老时不需要交费仍可以享受保障。

比如交20年保障终身,20年交费期满后,就不用交费了,却依然可以享受终身保障。

百万医疗险,年轻的时候发病率低,免赔额高,所以价格便宜;年龄大了,发病率高,自然保费就贵了。

02

二、百万医疗险能否替代重疾险?

很多人在刚接触百万医疗险的时候,会立刻被吸引住,一年几百元,保额高达百万,那每年还要花几千元买重疾险做什么呢,即使有1万元的免赔额,自己也可以承担。

甚至,有朋友咨询我问,“到底要不要退掉已经购买的重疾险,换成百万医疗险呢?”

先说一下结论吧,百万医疗险与重疾险有本质的区别,绝对不可互相代替,也并不是非此即彼的关系。

今天主要从保险需求的角度来分析:

我们购买百万医疗险也好、重疾险也罢,无非是担心重大疾病给我们家庭带来的严重伤害。

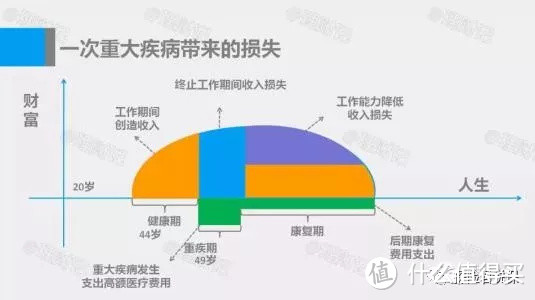

那么我们就分析一下,一场重疾到底能给我们带来哪些伤害?

当谈到一场重疾或者重大的意外事故时,大部分人首先都会想到高额的医疗费用,尤其是近几年朋友圈经常看到的大病众筹,动辄三五十万的费用,刺激到每一个人的神经。

我想说的是,高额的医疗费用还并不是最可怕的,如果真的只是一次性拿出10万、20万元,把病治好,我想不管是谁,都会想尽办法,把钱来凑齐。

但是事情并非如此简单。

俗话讲,病来如山倒,一场重感冒足以让我们一段时间内无法正常的工作和生活,更何况这种严重危及生命的重大疾病。

后期的持续康复治疗、长期休养导致我们几年内无法正常工作,还要年面临房贷支出、孩子教育、家庭各种开销等刚性支出,这些才是隐藏在海平面下巨大的冰山。

而收入中断和刚性支出风险恰恰最容易被我们忽视的。

家庭财富就像一个蓄水池,重大疾病导致的显性费用比喻成是出水口;而家庭的收入来源就像是进水口,出水口持续出水,水龙头却又断流,那蓄水池的水还会长久吗?

百万医疗险不管保额再高,它本质上是补偿性医疗险,只报销在医院的住院或治疗费用,花多少报多少,不会多给一分钱。

而重疾险,会一次性补偿我们一笔钱,在家庭因重大疾病导致收入中断的时候,补偿收入损失。

因此,百万医疗险和重疾险,一个解决的医疗费补偿的问题,一个解决收入中断的问题,互为补充,互不可缺。

03

三、购买百万医疗险需要关注的要点:

1、关于续保条件

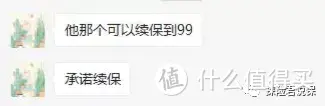

1、没有终身保证续保的百万医疗险。

我们经常在各大保险平台写到,xx产品承诺续保,可连续续保到99岁,在一些保险代理人口中,就变成了保证续保到99岁了。

探险君在此辟谣,承诺续保≠保证续保,承诺续保≠保证续保,承诺续保≠保证续保,重要的事情讲三遍!

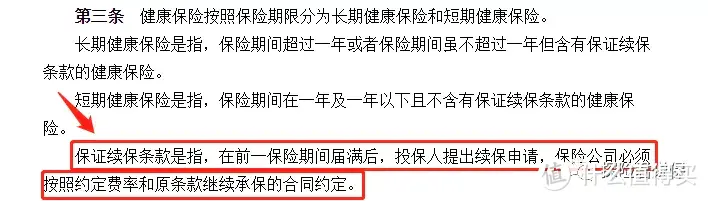

我们来看一下到底什么才是真正的“保证续保”?

保监会《健康管理办法》第三条:

用白话讲,保证续保是在无论何种情况下,保险公司必须按照约定好的条款和费率续保。

想涨价?没门!

亏损想停售?也要续!

一句话,只要保险公司不倒闭,就要续保。

为什么商业医疗险不能做到终身保证续保?

不仅仅是百万医疗险,每年交纳上万保费的高端医疗也不能做到终身保证续保。

因为,面对未来医疗费用上涨、人口老龄化等不可控因素,终身保证续保是不现实的,保监会也是不允许的,对于保险公司而言,经营风险太大。

毕竟保证续保一旦写到合同上,未来不管保险公司是盈利还是亏损,都必须要刚性兑付,还不能涨价和停售。

随着人口老龄化严重,年轻人口又不足,国家社保都吃紧,更何况是商业化运作的保险公司。

因此,不用费劲心思去寻找所谓“保证续保”的产品,也不要相信任何代理人所谓他们家产品保证续保的言论。

如果还有人误导,说他们公司产品保证续保,你可以这样做:

要求代理人在保险合同上写明:本合同终身保证续保,签名改章,写上公司名称和代理人工号。

拨打客服电话,一定要问清楚是否保证续保,停售是否可续保,在得到明确答复后,录音。

如果能做到这两点,你就可以放心大胆的买了,然后告诉探险君,我也去买一份。

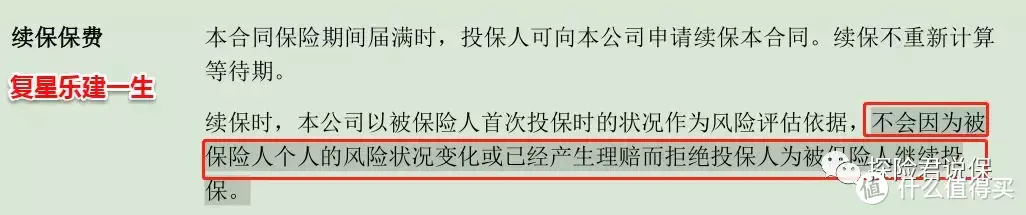

2、虽然不能做到终身保证续保,但是不同产品的续保条件还是有很大的差别。

好的续保条件

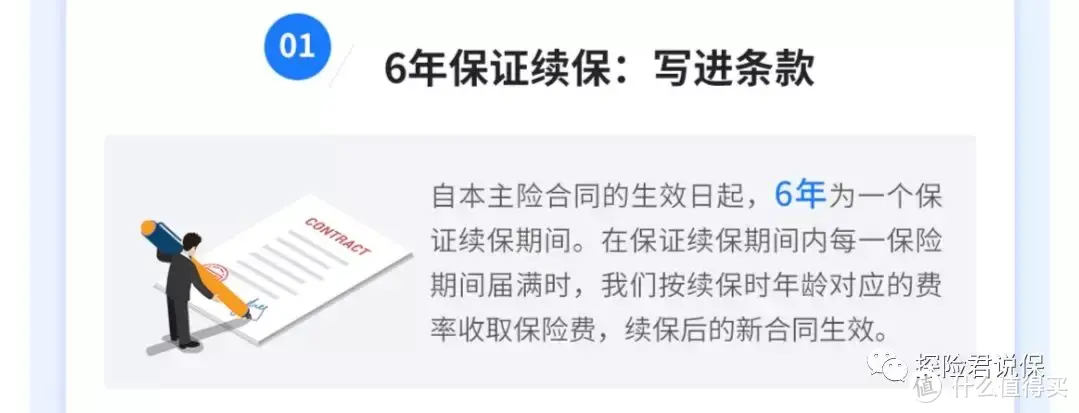

(1)、在一定时期内保证续保,比如6年内保证续保,也就是在6年内不涨价,停售也可续保。

(2)、不会因为个人风险情况变化,或者发生理赔,而拒绝续保。

(3)、不会因为个人健康状况变化或理赔情况,而单独调整费率。

可以说,能做到以上三点,已经是较好的续保条件了,也是我们选择产品的重点。

差的续保条件

如果一款产品在合同中写明,续保必须经保险公司审核同意方可续保,那么购买时就要三思而后行了。

2、关于报销范围

百万医疗险除了保额高之外,对于报销的范围也广,不限社保用药、不限疾病种类、多种治疗手段。

具体包括以下四部分:一般住院医疗、住院前后门急诊、普通门诊手术费、特殊门诊治疗及手术。

一般住院医疗

一般住院医疗指的是发生在住院期间合理且必要的医疗费用,都可以报销。

住院前后门急诊

涵盖住院前后一定时间内、与此次住院相关的门急诊治疗费用。

门诊手术

在门诊上进行的手术治疗

特殊门诊治疗

特殊慢性病的门诊治疗,比如恶性肿瘤门诊放化疗、肾透析、器官移植后的门诊抗排异治疗费等。

需要注意的是,有的产品会有偷工减料。

如图,太平医无忧的保障责任只涵盖了住院医疗部分,对于住院前后门急诊、门诊手术、特殊门诊治疗则不包括。

3、关于报销比例

虽然大部分产品在宣传的时候都会讲到100%报销,而实际上有区分的。

通常,在购买时会有两个版本的选择:有社保版本和无社保版本。

选择有社保版本:

必须先用社保报销后,减去免赔额,才能100%报销。

如果未用社保报销,减去免赔额,只能60%报销。

选择无社保版本。

不管是否先用社保报销,减去免赔额后,都可以按照100%报销。

我们经常碰到这种情况,给老人购买保险,而老人又不在原居住地,社保异地报销又非常麻烦,则建议选择无社保版本,这样,不管社保有没有报销,都可以做到100%报销,当然费率也会贵一些。

4、关于免赔额度

百万医疗险通常的免赔额是1万元,对于如此高的免赔额,很多人褒贬不一。

探险君是高免赔额的支持者,如文章开头我们分析的,正是因为这1万元的免赔额,百万医疗险的费率才能做到如此极致。

消费者每年只需要几百块钱就能享受到高达百万的医疗保障,这在之前是根本不能想象的。

5、免赔额计算方式

大部分百万医疗险的免赔额计算方式都是采用绝对免赔额。

绝对免赔额指的是消费者必须承担1万元免赔额,而不能用社保报销来抵扣。

比如一次住院总花费2万元,社保报销8千元,绝对免赔额1万元。

那么实际花费2万元减去社保报销金额8千元,再减去绝对免赔额1万,则实际报销金额2千元。

虽然社保不能抵扣免赔额,但是可以用其他的商业保险报销免赔额部分。

比如在选择百万医疗险的同时,选择一款小额医疗险,用小额的医疗险报销1万元免赔额部分,这样就可以做到住院费用0免赔了。

6、关于报销医院

不止百万医疗险,所有的人身健康险对于就诊的医院都会有一定的要求,因此在购买时要确认好自己习惯去的医院是否符合合同中关于医院的要求。

常见健康险的几种医院类型:

二级及以上医院普通部:只要是二级及以上医院即可,不限制公立还是私立医院。

二级及以上公立医院普通部:必须要二级及以上公立医院的普通住院部。

二级及以上公立医院的普通部、特需部、国际部:不仅普通住院部可以报销,特需部和国际部也可报销。

简单总结如下:

医院等级的要求:二级及以上。

医院性质的要求:是否要求公立医院。

就医环境的要求:公立医院特需部、国际部是否能报销。

强调一点,大部分的百万医疗险都不会包括公立医院的特需部和国际部,如果对就医品质比较在意的朋友要慎重选择。

7、关于特色服务

除了提供高性价比的保险产品,很多保险公司开始主打特色服务。

如果你的观念中关于保险公司的服务,还停留在电话问候、生日祝福、节日礼品上,那就out了。

现在热销的主流百万医疗险附加的特色服务一般围绕着就医绿色通道、医疗垫付、法律援助、国外就医等等。

其中,我认为是比较实用的有两个:就医绿色通道服务和医疗垫付

就医绿通服务

我们都知道,在国内,好的医疗资源是极其匮乏的。

一旦罹患大病,我们面临的,也不仅仅是医药费这么简单的事情,如何找到权威专家确诊病情,及时的办理住院,尽快的安排手术等相关治疗,都是需要面对的现实问题。

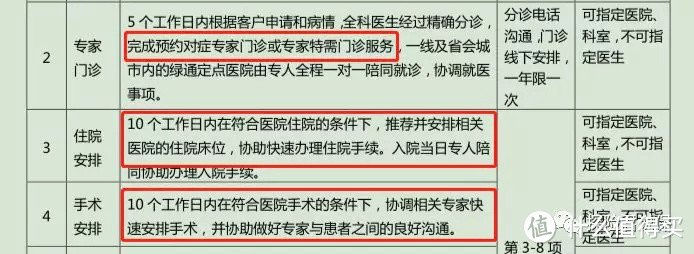

我们来看一下某热销产品提供的重疾就医绿色通道服务:

我截取了最主要的三部分:

专家门诊:在5个工作日内,预约对症专家门诊或专家特需门诊服务。

住院安排:在10个工作日内,符合住院条件的,安排相关医院的住院床位,协助办理住院手续。

手术安排:在10个工作日内,符合医院手术条件的,协调专家安排手术。

保险公司背后强大的财力和医疗资源,是我们个人所没有的,因此,我们在选择百万医疗险的时候,可以适当的关注这项特色服务。

住院垫付

医疗险虽然能报销医疗费用,但是往往有一定的滞后性,通常是在出院结算完后,凭借发票进行报销。

我们住院时,尤其是大型手术前,医院会根据情况,要求缴纳几万到几十万数额不等的手术押金,我相信对于大部分普通人来讲,一次性拿出数十万元钱,都不是一件轻松的事,甚至会因为押金不及时交纳而耽误治疗或手术。

如果一款医疗险此时能帮我们垫付相关的费用,对我们来讲,绝对是雪中送炭。

虽然特色服务并不是我们选择百万医疗险的核心,但是绝对是一个加分项。

8、关于责任免除

百万医疗险并不是万能的,我们不能只看保障内容,更要看哪些内容不在其保障范围,又称为责任免除条款。

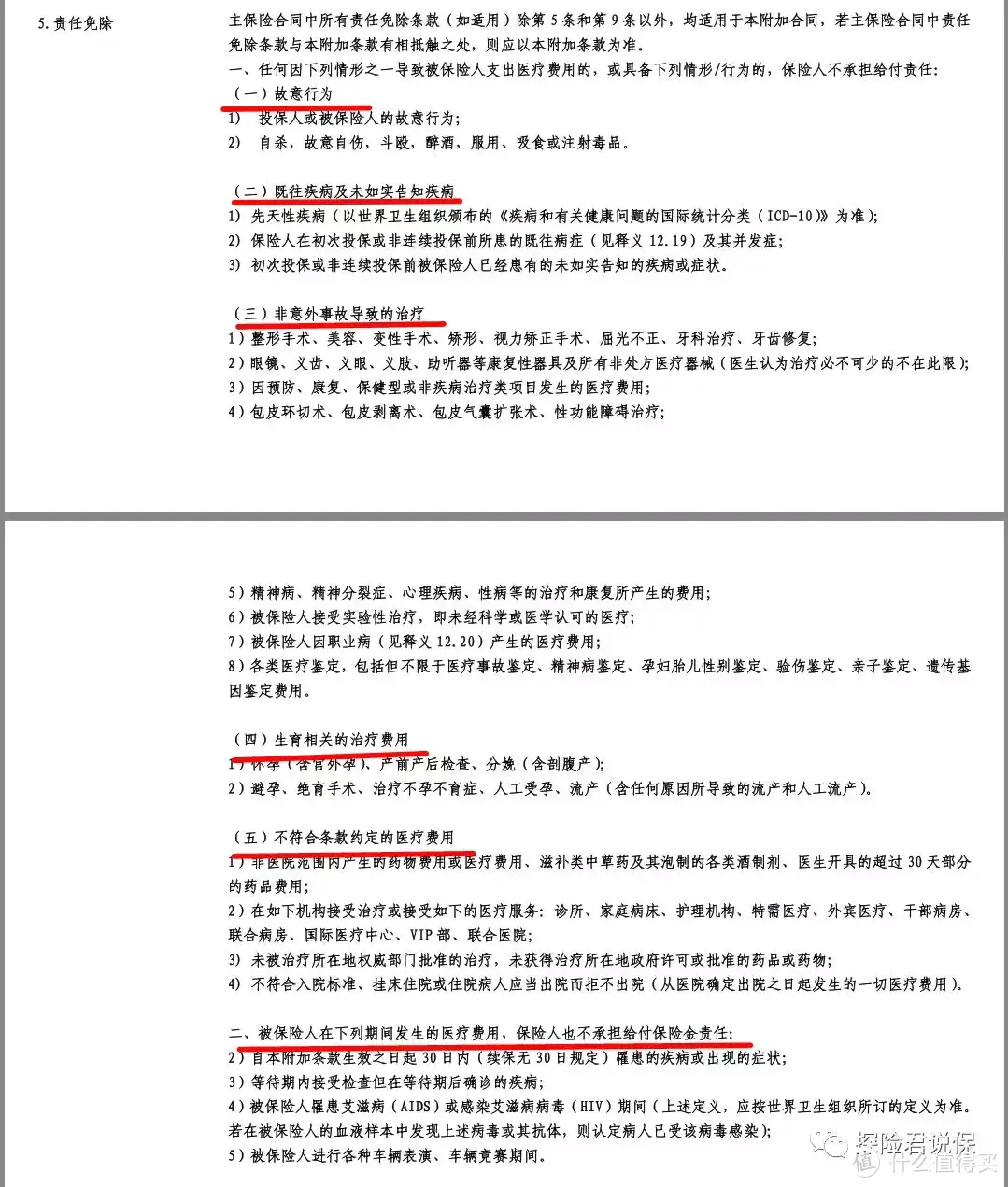

我们以某公司的百万医疗险为例

看到这些,是不是有种心凉的感觉,说好的国民医保呢?说好的住院就报销呢?

毕竟保险公司不是慈善机构,而是以盈利为目的商业公司,并非所有的风险都能够承保。

因此在购买百万医疗险时,一定看好责任免除部分,避免陷入“买的时候这也赔那也赔,而理赔的时候这不赔那不赔”的尴尬。

我们简单总结了一下几种常见的责任免除的条款。

故意行为。

既往症及未如实告知事项。

非意外/非疾病的治疗。

孕产及生育相关。

不符合合同条款约定的。

当然,不同的产品,责任免除部分会有不同,购买的时候也可以做个对比。

9、关于健康告知

医疗险的健康告知区别与重疾险。

重疾险的健康告知越宽松越好,因为我们推荐的重疾险都是几十年的长期合同,只要合同成立,合同就会一直有效,不存在续保或停售的问题。

而百万医疗险作为短期合同,存在续保和停售的风险。

如果产品健康告知过于宽松,必然面临大量的逆选择,当投保的非健康体过多时,保险公司赔付的压力陡增,也势必影响到保险公司的长期盈利和保险产品的稳定性。

所以,百万医疗险的健康告知并非越宽松越好,相反,健康告知过于宽松的产品我们还要谨慎选择。

10、关于产品价格

同样,百万医疗险的保费并非越低越好,本身百万医疗险的价格就是白菜价,一味的低价并不利于保险公司盈利和产品长期稳定性。

04

好了,今天的文章就到这里了,我们简单做个总结。

百万医疗险非常重要,但并不是万能的。

百万医疗险并不能替代重疾险,两者有非常强的互补性。

没有终身保证续保的产品,如果担心产品停售后不能续保,那就买上两款热销产品,总不能约好一起停售吧!

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

Mark雷16

校验提示文案

星空-遐想2012

校验提示文案

chun520

校验提示文案

左加明

校验提示文案

探险君说保

校验提示文案

猫木ll

校验提示文案

猫木ll

校验提示文案

左加明

校验提示文案

chun520

校验提示文案

探险君说保

校验提示文案

星空-遐想2012

校验提示文案

Mark雷16

校验提示文案