243

204

从“3金”角度讲透养老年金,附京哥看得上的「养老年金险」榜单

2020-10-17 13:46:24

0点赞

5收藏

0评论

Ps:如果你没看到京哥更新最新的年金类产品推荐,这篇文章就是最新的!参考这篇文章的结论即可。

好久没写年金险,最近咨询年金险的朋友不少,看样子养老年金的分析不能脱节。国庆节前京哥就开始在研究市场,迫于产品太多,工作量大,文章迟迟没发。

今天终于将研究成果整理好了,具体结论在上图中,大家先睹为快,正文我们再分析。有想法买养老年金,保费支出比医疗险、重疾险、定期寿险这类保障型产品会高很多,所以买之前要作好充分的思想准备,没作好准备,这类产品就别看了。

另外,如果基础的保障没有配置好,京哥也不建议你看这类产品。管理财富的基础是维稳,基础保障要做好,如果根基不牢,大笔钱投入年金,是有风险的,很有可能这笔年金最后就是给医院打工了。

一、养老年金险的优势有哪些?

随着老龄化的加速,我国社会养老金替代率水平一直在走低(如下图),也就是说,越晚退休的人,面临越严峻的养老问题。

社保养老金替代率=养老金领取水平/退休前工资水平

在社保基础上,对养老金作一些补充非常有意义。问题是,用什么方式去补充?股票?基金?银行存款?买商业养老金?

关于股票、基金,京哥不是专业的,就不在这里误导大家。但很明显的一点,对于大多数人,完全靠股票、基金、收益率较低的短期银行存款来给未来的养老金作补充,是不现实的。

资产的配置,得分散,也就是那句俗话,鸡蛋不能放在同一个篮子里。

如果每年有长期不用的闲钱,可以基于家庭财务状况和个人对理财的风险偏好,合理配置一定比例的商业养老年金。

商业养老年金的收益是保证无风险的,可以终身锁定收益。不同产品收益率有差异,收益范围大致在2%-3.8%之间。

别小看这一收益率,如果你那笔钱可以长期不用,但又不想全部投资到股市、基金等理财产品,这个收益算很不错了,去对比一直下跌的银行存款利率就能感受到。

除了收益外,养老年金还有一个其他金融产品无法替代的作用,那便是强制储蓄!养老年金的投资周期很长,一旦入手,前期退保会有很大损失,所以你不得不每年把钱老老实实交了。

现代人有一个通病,钱总是在不经意间就花了,也不知道最后花在了什么地方,想想自己是否有这种感觉?如果这些可花可不花的钱强制储蓄起来,非常有利于财富的增值。

总结,保证收益、强制储蓄,是京哥认为可以通过养老年金险来补充老年时期养老金的2点理由。

二、从“3金”责任说清楚养老年金

养老年金保障机制很简单:年轻时交钱给保险公司,等到了退休,保险公司开始给你发钱。发钱的时间一般是55岁、60岁或65岁,可以基于需求选择。

但现实中,会发现年金险不仅仅只有年金责任,还会有其他杂七杂八的责任。看上去很头疼,无法抓到养老年金的重点。

我将这些繁琐的责任总结为“3金”,分别是生存年金、身故金、退保金。想搞清楚年金险,这“3金”的概念需要理解。

(注意:身故金和退保金不可以兼得,但可以和生存年金兼得。)

生存年金,很好理解,到了规定年龄(55、60、65等等),领取固定的年金。它的意义在于维持老年日常生活开销。

身故金,身故之后,赔付一笔钱。养老年金身故责任有两点作用:

1是保证,保证分两类,一类保证是让消费者不亏本,在养老年金领取之前不幸身故,身故责任可以将交纳的钱退还给被保险人的家属;

另一类是保证让被保人领取到尽可能多的年金,一般会设置保证领取20年或25年的年金,如果没有领取完便身故了,会将未领取完的年金当做身故金给予被保人的家属。

2是财富传承,在老年时,身故时的赔偿,可以作为财富传承给后代。

退保金,即退保之后,可以按照现金价值表上的数额退钱。退保金的作用是保证被保人在急需用钱时,可以将产品全部或者部分退保,帮助渡过经济难关。

这“3金”,都需要付出成本,相当于我们缴纳的保费,切成3块。任何“1金”,都会侵占其它“2金”的利益。

梳理清楚“3金”,便抓住了养老年金的重点,下文也将围绕这“3金”来分析产品。

三、高性价比养老年金产品分析

通过筛选,京哥主要想分析目前卖的比较好的5款养老年金,产品名称如下:

中荷人寿今生有约(3.5%定价)

中韩人寿悦未来(4.025%定价)

信泰人寿如意享(七金版)(3.5%定价)

招商信诺自在人生B款(3.5%定价)

北京人寿京福颐年(4.025%定价)

1.“3金”现金流分析

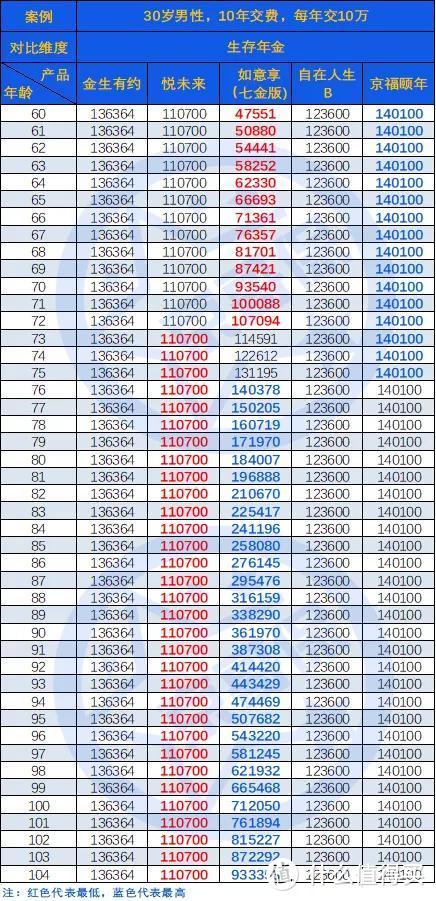

接下来,我们以30岁男性,交费10年,每年交10万为例子,来看看这5款产品在“3金”上是如何分配的。

首先看生存年金:

京福颐年每年固定领取的金额一骑绝尘,超过今生有约、悦未来、自在人生B款不少;如意享(七金版)养老年金规则不同,每年以7%的速度增长,所以前期很低,活的越久年金越高,不过越往后拿到的概率越小。

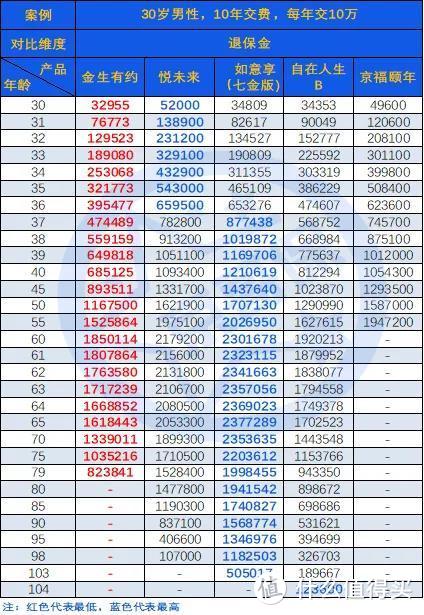

其次看退保金:

如意享(七金版)长时间保持着最大优势,今生有约和京福颐年退保利益最差。

今生有约80岁开始便没有退保金,而且在这之前,退保金一直是最低的;京福颐年虽然退保金不低,但是从领取年金开始,便没有退保金,无法退保,只能一直领取年金。

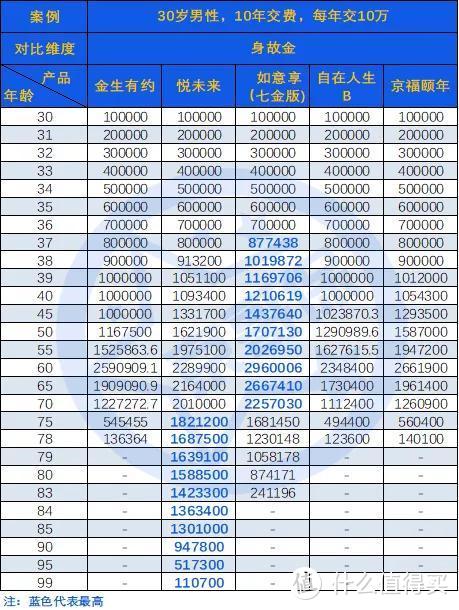

最后看身故金:

如意享(七金版)和悦未来两款产品在身故金上保持着很好的优势,如意享(七金版)身故金在74岁之前一直保持较高的水平,次高的产品便是悦未来,并且悦未来一直到99岁都有身故金,保障时间最长。

可以看到,没有哪款产品,可以在3个方面都做到最好,一定会有自己的侧重点。

2.产品收益率分析

先来单独看生存年金的收益率

注意,此处的对比没有考虑退保金和身故金,因生存年金是养老保险最重要的责任,单独对比有一定参考意义。

可以发现,京福颐年收益最高,其次是金生有约。

然后,我们来看看生存年金+身故金的收益率

这是领取年金到一定的年龄,然后身故维度下的收益率对比。

悦未来在85岁前一直保持着优势,收益率为3.57%;若90岁身故,收益率被京福颐年反超。

最后,再来看看生存年金+退保金的收益

这是领取年金到一定年龄,然后将产品退保维度下的收益率对比。

在80岁以前,同样是悦未来保持着优势,80岁之后,如意享(七金版)有了反超,特别是在90岁时退保,收益可达4.07%,这与产品随着年龄提高,生存金领取越来越高有关系。

四、养老年金配置建议

从上面的分析,大家可以看到京哥的思路,全部都在围绕“3金”展开,这样梳理产品有助于大家对养老年金的理解。

具体如何选择产品,可以形象的比喻成选择3合1口味(生存年金、身故金、退保金)的蛋糕。怎样才能挑选到好蛋糕呢?

首先,你得保证同样的预算,你买到的蛋糕足够大(年金险的收益率表现好);当你成功的挑选出一批足够大的蛋糕后,再基于自己的口味(年金责任多一点?身故责任多一点?退保责任多一点?),选择最适合你的蛋糕。

关于上文分析的5款产品,我比较偏好3款产品:

☆第1款:中韩人寿悦未来(4.025%定价),适合看中综合收益的人群购买。

这款产品在年金+身故金、年金+退保金两种利益演示下,收益率表现是最好的。

☆第2款:北京人寿京福颐年(4.025%定价),适合看中生存金高,注重养老品质的人群购买。

这块蛋糕虽然整体比悦未来小一些,但是它的年金责任非常亮眼,更有利于提高老年生活品质,如果活的够久(超85岁),收益会比悦未来更好。

☆第3款:如意享(七金版)(3.5%定价),适合预期很长寿,同时愿意利益后置的人群购买。

总体来说,如意享(七金版)将利益后置了,从年金看出,在60岁开始领取时,比其他产品低很多,但越长寿生存年金越高,收益也越高。

以上便是整体的分析及结论,原谅京哥又把文章写长了,希望对大家买年金险有帮助:}