312

127

定了!渐进式延迟退休来了!养老该如何规划?

2020-12-12 20:10:10

0点赞

2收藏

0评论

创作立场声明:本人为保险领域从业人员,有机会学到一些专业知识。然而每个人站在不同立场,内容就会有所偏重,客观与否还请大家指正,期待深入探讨交流。

大家好,我是钱多多。

这几天,“渐进式延迟退休”的话题,在网上引起了一阵热议。

不少网友吐槽,能接受变老的唯一动力,就是退休!现在,距离摆脱打工人身份的梦想,又远了一步。

其实,多多之前也针对“延迟退休”介绍过了:

延迟退休,也是迫不得已。社科院发布的《中国养老金精算报告2019-2050》显示,中国目前结余的5万亿养老金,如果没有很好的投资渠道和好的收益率,将在2035年左右枯竭。

也就是说,再不提高法定退休年龄,以后领取养老金的人数会越来越多,到2035年退休职工将没有国家养老金可以领取了,所以......你懂的!

一、何为“渐进式延迟退休”,哪些人将会受到影响?

官方的介绍多多就不说了,直接给大家举个栗子:

如果5年以后你是60岁退休,政策施行以后,可能你是60岁零3个月退休;

如果第二个人是第二年退休,那他可能是60岁零6个月退休。

如此区别对待,分步实施。

那么,到底有哪些人会受到影响呢?

根据非官方的说法,如果是按照“十四五”的最后一年、也就是2025年实施来计算,以下四类人群将会收到影响:

到2025年,小于等于60岁男性(1965年以及以后出生的男性);

到2025年,小于等于50岁女性工人(1975年以及以后出生的女性);

到2025年,小于等于55岁女性干部;(1970年以及以后出生的人);

90后年轻人;(1990年以及以后出生的人)。

如果真这样实施下来,60后会赶上一小批,70后赶上一大批,80后和小年轻们都全赶上了......

二、“渐进式延迟退休”到来,我们该作何准备?

一提到退休,就必须谈到养老金,这是一个很现实的问题:

退休后的养老钱从哪里来?多少钱能够满足我们未来的养老品质?

很多人立马想到的是社保养老金,但其实,仅仅依靠社会养老金还远远不够,最有效的养老手段还是首选“商业养老保险”。

如人民日报海外版也曾发表了一篇《养老还是得大家一块来》的文章。指出“单独依靠政府来全面承担养老是不现实的”。社保之外,提早准备商业养老保险已成不二之选。

国家的意思,想必大家也都听得明白。

如果到时候只靠国家的社保来过活,可能会很难有一个安逸的老年生活。尤其若还有疾病的困扰,就更加难以保障了。如果因此给家庭造成了很大负担,不仅自己身心俱疲,给子女也会带来很多困扰。

三、商业养老保险该如何规划?哪些养老产品是第一选择?

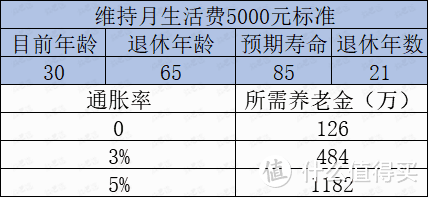

首先,给大家解决最关键的一个问题:未来多少钱用来养老才合适呢?

给大家举个栗子:

假设今年30岁,随着延迟退休的政策实施,65岁退休,如果预期寿命是85岁,现在每月生活支出5000元,一年就是6万,那么希望退休后还能维持同样的生活水平,需要这么多钱:

不算不知道,一算吓一跳!

如果按照保守估计3%的通胀率来算,我们这一代人届时需要的养老金近500万!可见,如果想在退休的时候继续维持现在的生活水平,仅靠国家肯定是不现实的!

那么接下来,多多给大家解决第二个问题:购买商业养老保险的话,有哪些产品可以满足我们以上的需求呢?

今天,多多就给大家介绍下,看看当前具有理财性质的保险产品,增额终身寿、快返年金、养老年金,到底哪一个最适合养老呢?

话不多说,先给大家做一个大横评:

我们用以上三类产品进行一个对比,按照30岁女性,年交10万,5年交,60岁开始领取为例,具体如下图:

(臻享一生男性领取略高于金生有约,金生有约女性领取略高于臻享一生)

68800元是横琴臻享一生在60岁开始领取的养老金额,与其对比的光大年年喜快返年金和三款增额寿都在60岁开始以此金额进行减保操作(即每年定时领取一部分现金价值),这样上述产品就实现了和臻享一生一样的养老功能。

那么,三类产品各自领取的“养老金”情况如何呢?

1、快返年金

细心的朋友已经发现了,光大年年喜在保底演示的情况下,60开始每年减保68800,那么到83岁左右就无钱可领了,显然保底收益下养老金的领取无法满足可靠的持续性。

当然,如果是中档或高档则可以满足同等条件下的养老需求,但多多要提醒的是,该产品的万能账户利率是不确定的。

2、增额终身寿

我们选择了三款非常热门和推荐的产品,横琴的琴童尊享、爱心人寿的守护神和信泰人寿的如意尊2.0,从图中可以看出,60开始每年减保68800,那么到89岁左右就无钱可领了。

虽然比快返年金较好些,但是依然无法满足持续可靠的现金流。

3、养老年金

由图可知,如果要想100%确保能够有一个持续稳定的养老金,我们的第一选择仍然是养老年金。

只有养老年金能够确保持续稳定的现金流来补充养老需求。

这样一来,可能有的小伙伴会说:之前已经买了增额寿险和快返年金怎么办啊?

其实,快返年金和增额终身寿作为养老补充也是没有什么问题的。比如上图中,我们换一个领取养老金的策略,即减少每年减保取现金额就好了,如下图:

(臻享一生男性领取略高于金生有约,金生有约女性领取略高于臻享一生)

在同等条件下,快返年金和增额终身寿减保金额从68800元降为50000元,那么就基本可以满足领取终身了。

而且,我们再换一个角度想,在我们退休的时候,手里基本上还是有一些的积蓄的,那么如果前期不打算减保取现,等以后有需要的时候再领取,那么快返年金和增额终身寿的灵活性可就有大用处了,完全可以在需要的时候进行减保来补充养老金。

同时,如果在前期就有资金需求,比如作为孩子的教育金,婚嫁金等,也完全可以进行适当的减保操作。

由此可见,虽然快返年金和增额寿险在养老金的领取上不及养老年金险,但可以通过减保来满足需求,而且灵活性还比养老年金好一些。

所以结论很明显了:如果在未来想确保拥有持续稳定的高额养老年金,那么单纯的养老年金最合适;如果想既有养老补充,又能灵活领取作为他用,那么拥有快返年金或增额终身寿就很合适。

插播一个通知:高领取的横琴臻享一生养老年金即将在12月25日下架,有想法的朋友欢迎文末来撩!

钱多多唠叨

俗话说“养儿防老”,然而80后、90后在本该“三十而立”的年纪,对赡养父母却倍感压力,更别说父母本人了。

养老最怕观念错误。现如今,养儿是责任,靠儿是错误,中国父母要早点想明白这一点。

(如果还有其他问题,可以留言区问我)