311

141

有了社保,为什么还要买商业保险

2020-02-15 09:08:42

1点赞

6收藏

3评论

实习生大黑猫要转正了,找人事妹妹问可不可以直接把五险一金折现给他。

人事妹妹义正言辞地说:“不行,这是违法的。你也不为自己考虑考虑,以后生病了怎么办?以后落户买房怎么办?”

公子正巧最近有保险的写作计划,插嘴问了人事姐姐是否有买过商业保险。

“商业保险,买它干啥,卖保险的都是骗人的。”

五十步笑百步而已。

一

公子其实蛮理解大黑猫的状态的。

奋斗的道路上,每个人总会有一段“裸奔”期。

身上没有多少钱,只能沉迷工作,日夜加班,无暇健身,也忘记每年体检,

事实上在和命运对赌,求老天爷开眼,不要降下灾祸把奋斗路上的人们。

而这时,社保就是我们身上最后的遮羞布。

毕业没几年时,大学室友C患了场大病,光治疗费用就花了30W,靠社保内医保报销了20W“续命”,才勉强没动老父亲老母亲的“棺材本”。

很多人觉得每月工资就那么点,还要拿很大一部分交社保很不划算,但其实它是国家给予本国公民最后的“温柔”。

社保也就是我们常说的“五险一金”,包括基本养老保险、基本医疗保险、失业保险、工伤保险、生育保险、住房公积金

和我们关系最密切的是两个:基本养老保险和基本医疗保险

前者是为了保证我们能老有所依,避免老了老了流落街头。

而后者,更像是一个全民的福利大放送:

价格低廉、政府补贴、直接报销、可带病投保、无限期续保,无拒保。

仅仅这几点,如果商业保险能做到其中的两三个,也都是市面上一等一的好产品了。

所以国家根本没在打你这些小钱的心思,完全就是个福利。

社保不为盈利,而是为了那些像我室友C一样的人得了病,还能生活得下去。

万一那个人就是......

无论什么时候,社保是一定要有。

二

当我们安定下来,有了一定经济能力后,就该为自己买一份商业险了。

有人说,社保是保障,商保也是保障,为什么要花钱买两份保障。

所以意思是,小区有了保安,家里就不装防盗门了呗?

社保毕竟带有全民的福利性质,这也就造就它的两个短板:保基本,低水平。

它能满足参保人最基本的生活和医疗保障需求,可也仅限于此。

总不能指望小区保安整天在自家门口转悠。

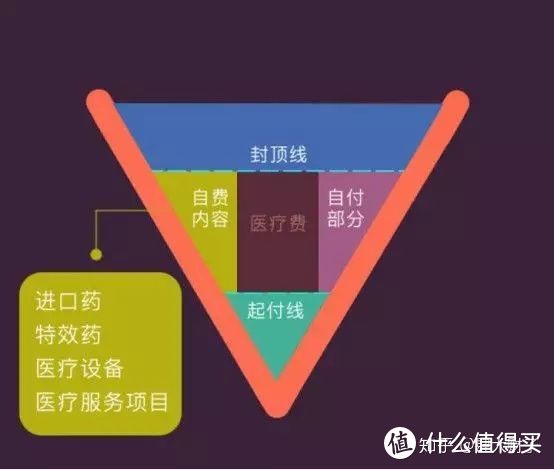

我们拿医保举例,暗色的医疗费是在医保的覆盖范围内,其他的一句话总结:“上不报,下不报,左不报,右不报”。

下面的叫起付线,起付线以下社保不报,必须自己掏钱,门诊挂号什么的都得自己出。每个城市的起付线不一样,一线城市起付线是1200元,三四线城市是800元,

上面那条叫封顶线20万,就是说社保最高只能报20万,20万以上是不报的。

右边的叫自付部分,住院超过起付线的花费,个人需要承担一部分的自负比例。医院越好,自己需要承担的自负比例越大。

左边的叫自费部分,价格昂贵的高档药物、治疗服务项目,绝大多数不在医保的报销范围之内。

只有中间一小部分才是社保可以报的部分。

种种限制下来,一场大病接受治疗的总花费,真正能报销掉的往往只有60%-70%,甚至更少,最后的遮羞布之名不无道理。

三

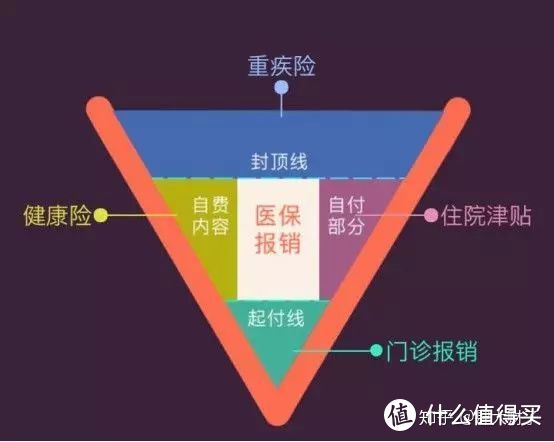

继续拿医保举例,看到上图我们发现,商业保险为其他部位也穿上了“衣服”。

下有门诊报销,左右有健康险、住院津贴护法,如果患上大病过了封顶线,也有重疾险兜底保证未来3-5年的生活无虞。

所以要买商保的理由很简单:

只有全副武装,才能面对人生的种种拷问。

公子几年前曾问过室友C,对这场大病有怎样的感受。

他说:“感受个屁啊,那时只想着病赶快好起来,毕竟花光了几年的积蓄,赶快去赚钱。”

如果假想一下,室友C的病可以晚两年发生,那时的他已经配好了商业医疗+重疾,那么之前努力奋斗攒下的钱是不是就留住了,而且还可以从容地养病,不用努力追上哪个还有梦想和目标的自己。

最后说几句掏心窝子的话:

我知道这几年保险业务员卖保险,堪比安利推销和理发小哥办卡令人厌烦。

而且公子每次写保险,大家的反馈也不好。

可是,只有控得住向下可见的风险,才有无限向上的未来。

保险负责前一句话。

公子写保险,可能大家觉得不够刺激,没有收益。可是人生的风险都控不住,要收益有何用?

收益,是为了获得无限漫长时光里的温柔。

保险,是为了享受无限温柔里的漫长时光。

两个公子都要。

老乐细致

校验提示文案

值友8126649042

校验提示文案

值友8126649042

校验提示文案

老乐细致

校验提示文案