244

205

奶爸保 篇三十一:4.025%利率的年金险,以后再也买不到了?末班车买票方法

2019-11-21 20:20:57

2点赞

16收藏

12评论

今年以来,4.025%这个数字出现了很多次,每次都与银保监会的“动作”有关。

1月份的时候,银保监会对人身险公司进行窗口指导,暂停备案预定利率为4.025%的年金险,那时候没有引起太多的关注。

8月30日,银保监会发布了一则通知,宣告预定利率为4.025%的年金险将不再获审批,并把年金险的最高预定利率调整为3.5%。

说实话,一开始奶爸也不觉得会有多大的影响,毕竟在售的4.025%产品还是能够继续买。

但就在上周,银保监会再一次对4.025%的年金险“下手”了。这次银保监会吹的是什么风呢?我们一起来解读一下。

在售的4.025%年金险也危险了?

经济形势是政策出台的导火索

年金险为何受人青睐?

4.025%的年金险停售,如何应对?

01 在售的4.025%年金险也危险了?

自8月30日4.025%的年金险不再获批政策发布以来,在售的4.025%产品还是能够继续买,部分保险公司并没有意识到这个问题的严重性。

但是,就在11月12日,银保监会召集了13家公司的总精算师进行窗口指导,要求从12月开始停止销售4.025%的年金险。这多少反映了银保监对未来的经济市场形势的态度。

说到4.025%的年金险,就不得不提一下预定利率和IRR了。

预定利率:这个比较好理解,产品定价的重要因素之一,就是预定利率。保险公司对某张保单未来所产生的的收益,会用预定利率来演示,从而得出投保人应该交多少保费。

而年金险的预定利率越高,相当于保险公司给投保人承诺的“资金回报率”越高,也就意味着投保人未来拿到的年金越多;或者拿到相同的年金,所交的保费更少。

IRR:也就是内部收益率。一般业内都是靠IRR来计算实际收益率的,可以直观地判断收益情况,并且这个收益是按照复利计算的。

从最新的消息来看,以后4.025%的年金险可能真的要绝迹了,往后的产品预定利率最高也只能是3.5%。

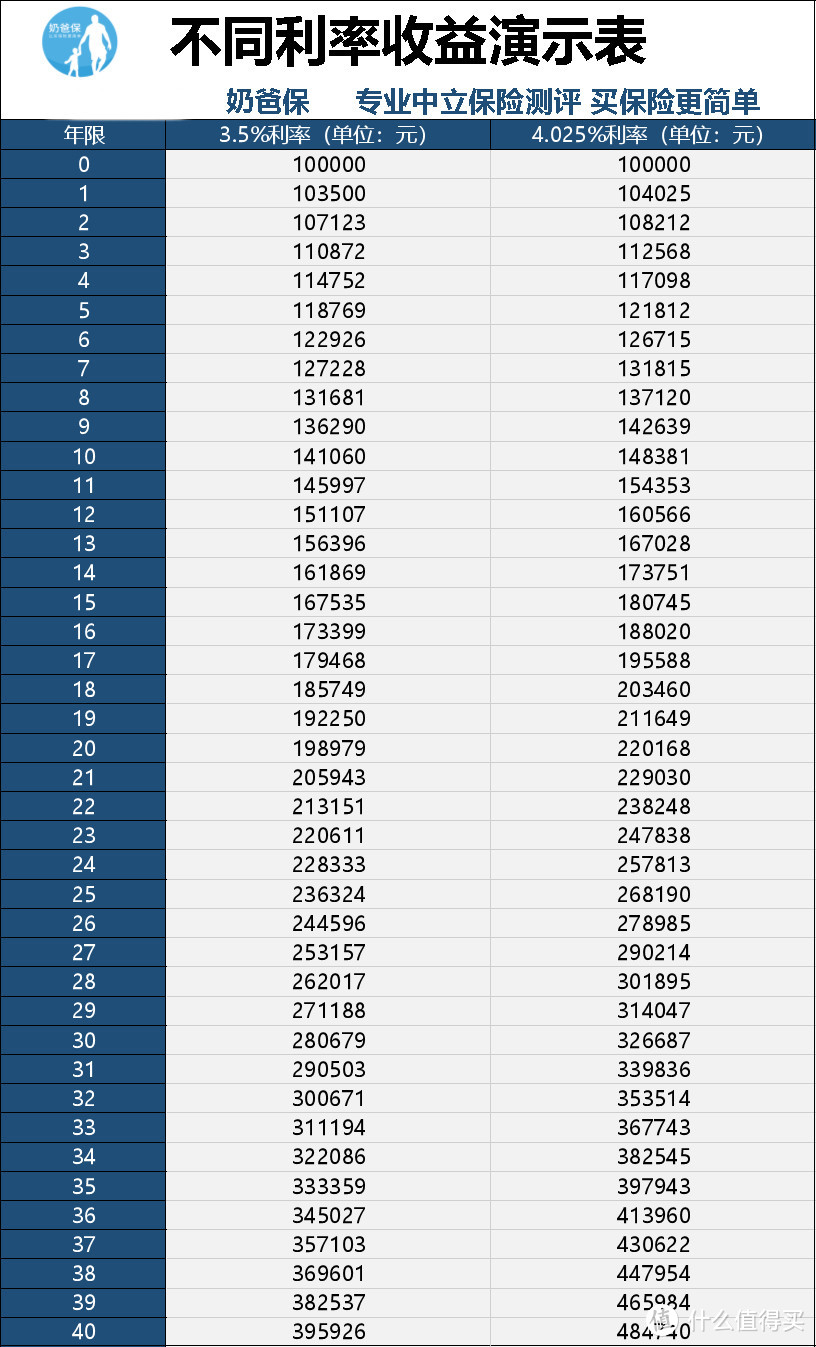

可能很多人不了解4.025%与3.5%利率的差别,奶爸简单做一个演示大家就清楚了:

(不同利率的收益演示)

(不同利率的收益演示)

按照10万元本金计算,20年的复利,4.025%利率比3.5%要高2万左右的收益;40年的复利,已经相差接近10万了。

虽然才0.5%左右的差异,但多年后收益的差距却不小,而且随着时间的推移这个差距还会越来越大。

那么买了预定利率4.025%的年金险,就代表收益锁定在4.025%了吗?

其实不是的,无论是4.025%还是3.5%的预定利率,都只是指未来最高可能达到的回报率(IRR),并不是所有时期的收益都有这么高。

所以大家要知道,预定利率并不等于每年的收益IRR。

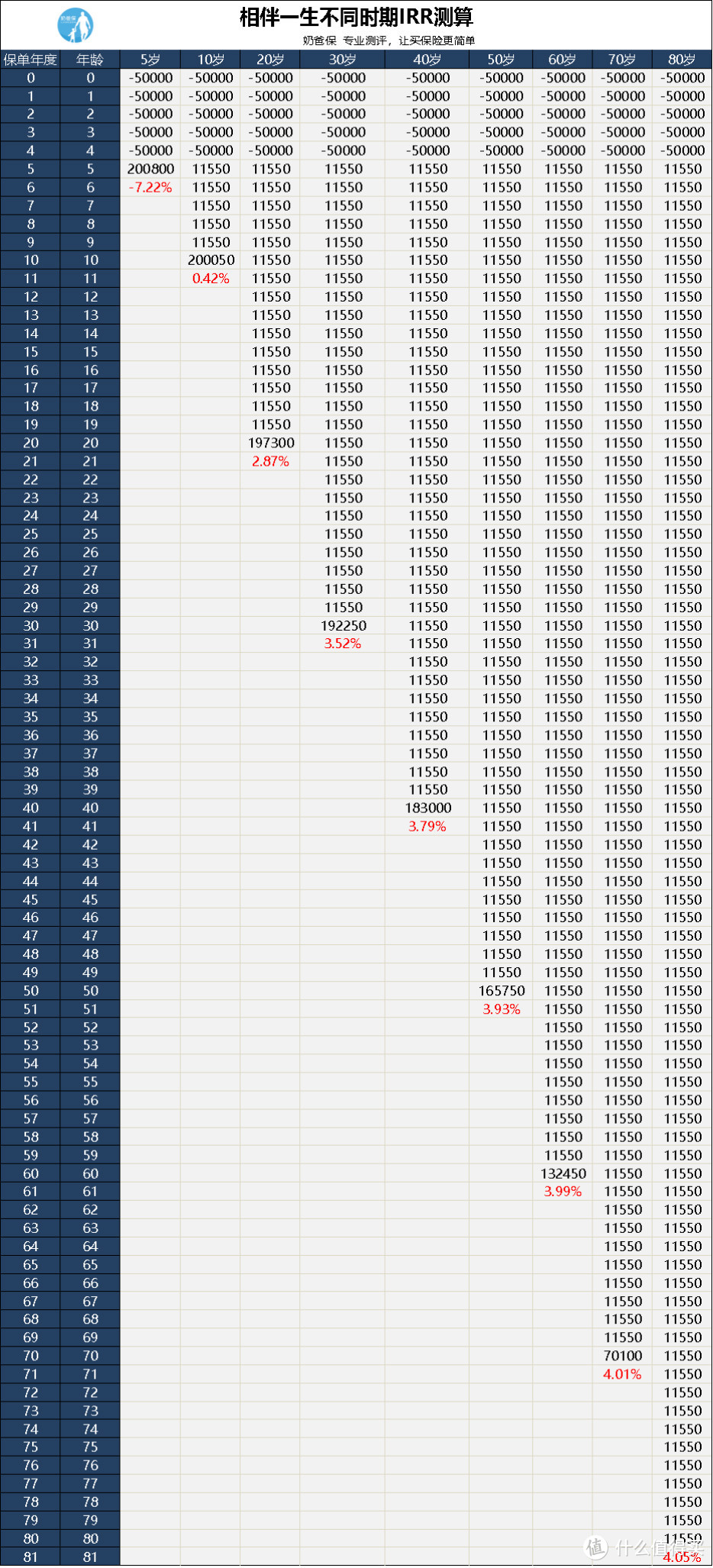

奶爸拿弘康相伴一生为例,0岁购买,交5年,年缴5万:

(弘康相伴一生IRR测算)

(弘康相伴一生IRR测算)

这是一款预定利率为4.025%的产品,前10年收益几乎为0。

来到第30年,IRR就有3.5%了;之后慢慢攀升,第50年达到3.9%左右的IRR。

所以,年金险的收益其实是“前低后高”的,最后逐渐接近甚至超过预定利率。

之前奶爸测评的4款预定利率为4.025%的年金险,它们的IRR也是不一样的:年金险:既想要保障,又想要理财?这种好事还是有的

其中信泰如意享已经率先停售了。

02 经济形势是影响政策出台的导火索

对于我们消费者来说,预定利率越高,保单的收益可能就会越高。

奶爸经常说银保监会致力于给消费者谋取权益,为什么这次却要求预定利率上限从4.025%下调到3.5%呢?

目的很简单,让保险公司的投资更稳健,防止为了揽保费而推过于激进的产品,也防止保险公司赔到太多而影响经营。

举个例子,假如保险公司定价的时候用了5%的利率,实际投资只有4%的收益率,那么这1%就需要保险公司自己掏腰包。

而且消费者白纸黑字写着的收益,保险公司是不能改的,如果未来的经济形势不太乐观,亏损就会更加严重,有可能影响到保险公司的偿付能力。

从1996年到现在,无论是存款利率还是寿险产品的预定利率,都呈现一种持续走低的趋势。

寿险产品的预定利率近5年也只提高了一次,但明年还能保证3.5%的利率吗?

从银保监会的举动来看,奶爸是不太乐观的。

利率的下行是势在必然的,发达国家的利率甚至是负数,在中国越来越强大的同时,利率想要攀升确实不容易。

所以监管部门根据市场变化,赶紧把这些风险信息传递给保险公司,帮助保险公司调整预定利率,防止出现大规模的利差损。

看似牺牲了一点消费者的权益,实则是为了防止我们的保单失去了保障,监管部门实在是为我们操碎了心。

03 年金险为何受人青睐?

其实年金险算是一种人寿保险,生存的情况下每年有生存金,身故也有赔偿金。

现在的互联网漫天都是教你如何投资,实际上能够赚得盘满钵满的毕竟是少数,因投资而血亏的大有人在。

而年金险有它自己的特点,以致不少消费者愿意去选择:

1、方便、不需要太繁琐的程序

每年缴费后,保险公司会帮你打理这笔资金,免去了自己理财的繁琐操作。

2、含有强制储蓄功能

网上都在传社保的养老金将在不久后被领取完毕。奶爸还是相信国家不会出现这种情况。

但万一出现呢?这种情况下,准备自己的养老金就十分有必要了。

而年轻人很多都是月光族,工资拿到手几天就全花光了,哪来的养老金呢?

这时候年金险或许可以帮到你,每年在保险公司存一笔钱,可以作为养老的专款。

3、收益明确

年金险与其他理财产品最大的区别,是根据产品的条款约定自己可以算出指定时期可以领取的返还金。

其他的理财产品很难精确地估算出几十年后的收益情况,因为收益并不确定。

所以,年金险虽然收益不会很高,但胜在稳定、能够强制储蓄。到约定的时间,保险公司会按照条款约定源源不断地给付保险金。

04 4.025%的年金险停售,如何应对?

按目前政策,4.025%的年金险12月份就停售了。

如果暂时还在观望状态,但又不想以后失去这个上车的机会,有没有什么办法?

奶爸研究了,办法确实还是有的,这里分享一个小技巧给大家。

以复保星享福为例,我们可以先买一份最低额度的保单,把这个坑占了。

因为这是一款可以加保的产品。只要在首个养老金领取日的5年之前,都可以申请加保。

这相当于现在开一个保证4.025%利率的账户,锁定以后终身的利益。

等以后有闲钱,就可以用趸交的方式,追加保费。

05 写在最后

最后,奶爸还是想提醒一下,如果没有配置好保障型保险,年金险产品可以先放放。

年金险毕竟是一种理财型保险,只保障我们以后有钱花,并不保障我们的生命和健康风险。

保障型保险是普通家庭的刚需产品,可以转移家庭往后几十年内可能发生的风险。

此外,购买年金险应该要结合自己的实际经济情况,量力而为,切勿盲目跟风。

奶爸注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”,客观、中立、专业的保险测评机构。

__UpUp_

校验提示文案

e86198

校验提示文案

dongguanyuan

校验提示文案

骑着大鹅向前冲

校验提示文案

CREEP001

校验提示文案

骑着大鹅向前冲

校验提示文案

dongguanyuan

校验提示文案

CREEP001

校验提示文案

e86198

校验提示文案

__UpUp_

校验提示文案