232

134

坤鹏论保:4月要买少儿重疾险的朋友请进,值得推荐的都在这儿

2021-04-06 18:42:54

0点赞

3收藏

0评论

在“不买对的,只买贵的”引导下,很多父母给孩子挑选产品时都先看价格,相同产品会认为贵的就是好东西,这个原则在其他方面也许适用,在保险领域并不适用。

——坤鹏论保

少儿重疾险盘点工作,鹏哥没有做3月的,主要是当时旧定义产品下架,新产品还未上架,真没有什么值得推荐的。

那段时间朋友让帮忙给孩子推荐份重疾险,鹏哥都让他们先等等。

经历了两个月的发展后,目前市场上针对儿童的重疾险虽然没有成人重疾险那么多,但至少有的选择了。

因此,盘点工作还要继续,帮大家选择优秀重疾险的事情不能耽搁。

毕竟重疾险保费最贵,保障又最复杂。

本文重点内容:

少儿重疾险购买误区

保30年还是保终身?

保30年选什么?

保终身选什么?

一、少儿重疾险购买误区

“关心则乱”这句话用在父母身上再恰当不过。

每位父母都希望给孩子最好的,鹏哥身为人父,能切身体会到这句话的价值。

所以在给孩子购买重疾险时就容易出现一些误区,在推荐产品之前,我们先来看看投保少儿重疾险的误区,避免大家买到不适合的产品。

误区一:重疾险越贵越好

在“不买对的,只买贵的”引导下,很多父母给孩子挑选产品时都是先看价格,相同产品认为贵的就是好东西。

如果是给孩子挑选玩具,很可能是这样子的。

同样都是塑料玩具,孩之宝的变形金刚是其他不知名品牌变形金刚价格的N倍,事实证明孩之宝的产品质量确实好。

但少儿重疾险产品往往不能以价格论好坏。

越贵的产品,保障未必一定好,甚至贵的保险还有可能不好。

选择少儿重疾险,不能唯价格论。

误区二:返还型的好

返还型保险的好处是到期还能拿回一笔钱,于是有些家长出于对孩子好、想给孩子留更多钱的目的选择返还型重疾险。

肥水不流外人田。

鹏哥不只一次说过,返还型保险就是保险公司将你的保费一分为二,小部分用于购买保险,大部分用于投资。

然后将投资挣回来的钱分你一部分。

这样的操作,我们自己也可以做,将一小部分钱用于购买消费型保险,一大部分钱用于购买银行理财产品,最终收益会比从保险公司拿回来的钱还要多,并且保障也更好。

想对孩子好,多给孩子留钱是没错的,但方式未必正确。

买保险一定是保障优先于理财,不管是孩子的保险还是大人的保险,都是如此。

先保命,再想怎么挣更多钱。

二、保30年还是保终身?

与成人重疾险不同,少儿重疾险可以保30年,成人重疾险大都是保至70岁或保终身。

于是就出现了这个问题:

给孩子买重疾险,是买保30年的好,还是买保终身的好?

身为父母,我们都想给孩子最好的,所以很多父母都想给孩子买保终身的重疾险,担心万一孩子真生了重病,以后无法再投保重疾险了。

这种担心并不多余,其实父母怎么为孩子操心都不多余。

但“买保30年好还是买保终身好”这个问题,真的没有标准答案。

最重要的,还是得看保费预算。以30年缴费为例:

预算小于1000元:建议保30年,将钱用于提高保额上,至少50万以上保额,这样才能达到购买重疾险的目的;

预算1000—2000元:建议可以选择保至70岁,同样要将保额稳定在不低于50万的水平;

预算2000元以上:可以考虑保终身,50万或以上保额。

另外,在这里提醒一下大家,重疾险可以重复理赔。

这就意味着,我们没必要现在就一定要达到“顶配”,让自己在经济上承担很大压力。

如果预算不充裕,可以优先考虑保30年,50万保额,未来收入多了,再配置一份保至70岁或保终身的。

重疾险可以购买两份或两份以上,互相之间不影响理赔。

三、保30年选什么?

旧定义下架之前,少儿重疾险市场百花齐放,我们能选择的空间比较大。

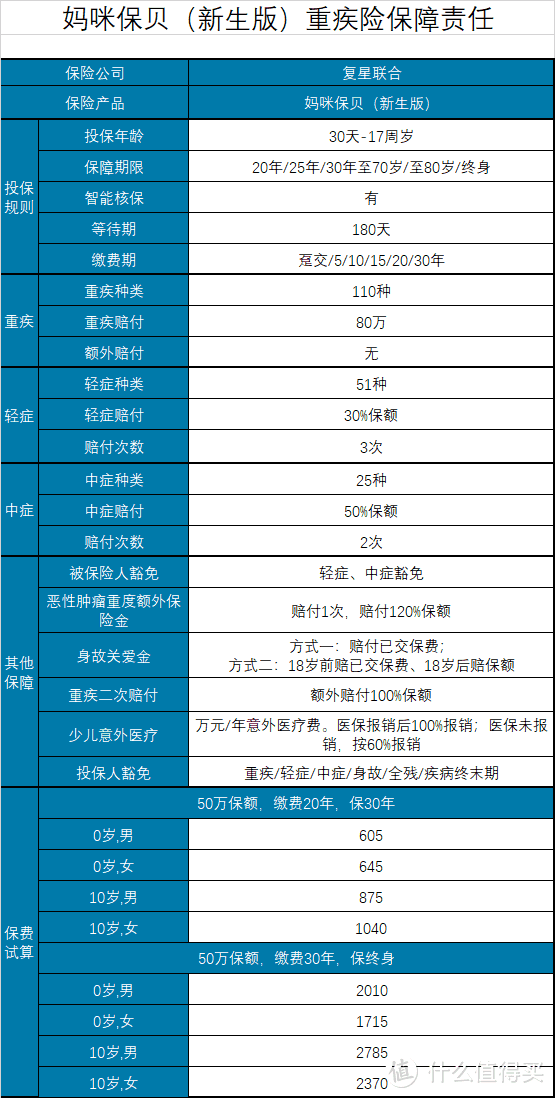

旧定义下架之后,少儿重疾险产品上架较慢,目前最值得推荐的就是妈咪保贝新生版。

妈咪保贝在少儿重疾险市场的知名度一直非常高,妈咪保贝(新生版)是新定义执行以后推出的新产品,还是很有特点的。

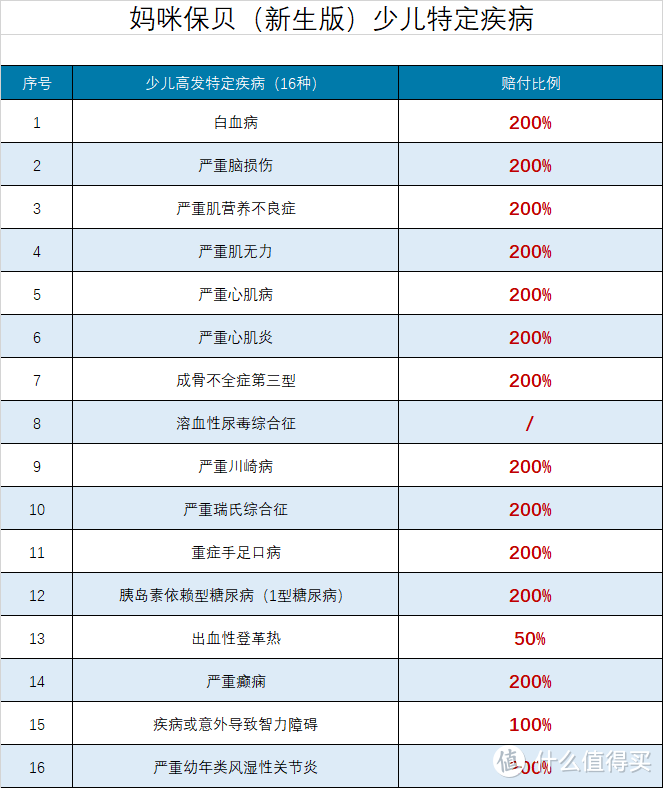

1. 少儿高发特疾覆盖全面

妈咪保贝(新生版)20种少儿特定疾病额外赔付100%保额,加上重疾确诊赔付的保额,如果确诊少儿特疾的情况下,可以得到200%保额的赔偿金。

那么,问题来了:

这些少儿特定疾病是高发的吗?

保险公司会不会拿一些发病率非常低的疾病来凑数呢?

于是,经过多方了解、确认后,鹏哥整理了一份少儿高发特定疾病,用于判断保险公司在这方面是真想提高保障,还是在糊弄投保人。

可以看出,在16种高发少儿特疾中,妈咪保贝(新生版)覆盖了其中的13种,非常不错。

2. 高发轻/中症全覆盖

除了少儿特疾可以区分是否高发以外,轻症和中症同样有是否高发的区别。

所以我们再来看看高发轻/中症覆盖情况。

10种高发轻/中症全覆盖,保险公司还是很有诚意的。

重疾旧定义的时候,轻症赔付比例高于30%保额的趋势非常明显,甚至有能达到45%保额的。

重疾新定义后,所有轻症赔付比例只能是30%保额。

想详细了解妈咪保贝新生版可以翻看之前的文章《妈咪保贝(新生版),新定义下的少儿重疾险首选》。

四、保终身选什么?

妈咪保贝(新生版)也可以保终身,但如果你想给孩子选一款保终身重疾险,鹏哥还真不太推荐妈咪保贝(新生版),市场上成人重疾险反而更适合。

毕竟儿童阶段的时间要比成人短,并且发病率也低,保终身重疾险,建议选择成人阶段保障比较好的。

目前成人重疾险性价比高的三款产品分别是:完美人生守护2021、达尔文5号焕新版、超级玛丽4号,如果被保险人10岁之前投保,保额最高只能到30万。

如果算上60岁前额外赔付80%保额,整体保额能达到54万。

以此来看的话,选择这三款重疾险要比选择妈咪保贝新生版保至70岁或保终身的性价比要高一些。

或者还有一种方式:

妈咪保贝新生版50万保额保30年+完美人生守护2021保终身,30万保额

这种搭配也是不错的选择,如果确诊重疾,两个重疾险共计理赔额会有104万。

如果我们坚持要购买保终身的,还想要50万保额,可以选择昆仑健康保(普惠多倍版)少儿版。

作为一款不分组多次赔付重疾险,昆仑健康保(普惠多倍版)还是不错的。

1. 重疾不分组2次赔付

一个人同时罹患两种重疾的概率是存在的,并且这种概率并不低。

健康保(普惠多倍版)的优势在于:多次赔付不分组。

重疾不分组就意味着获得二次重疾理赔的概率会更大一些。

对于喜欢多次赔付重疾险的粉丝,鹏哥通常会推荐多次不分组赔付重疾险。

健康保(普惠多倍版)在多次赔付方面的表现非常不错。

只要二次确诊的重疾与首次重疾不同,间隔超过365天,就可以再次获得赔付。

并且二次赔付120%保额,至少从经济上缓解被保险人的困难。

2. 特定疾病额外赔付

针对30岁之前的被保险人,健康保(普惠多倍版)还有一份额外的保障——特定疾病额外赔付,额外赔付100%保额。

有了这份保障以后,健康保(普惠多倍版)对少儿的保障就要好很多了。

对于儿童被保险人来说,可以拿到的保额会更多:

——首次确诊重疾理赔100%保额;

——投保15年内首次确诊重疾额外赔付50%保额;

——特定疾病额外赔付100%保额。

按这个思路,被保险人在30岁前确诊重疾的情况下,有机会拿到250%保额。

特定疾病额外赔付是自带保障,不需要额外附加,只要投保就包含。

3. 投保前15年额外赔付50%保额

从2020年的达尔文2号开始,额外赔付几乎已经成为现在重疾险的标配了,健康保(普惠多倍版)也没能免俗,同样有额外赔付。

投保前15年,如果首次确诊重疾,除了正常赔付保额外,还会额外赔付50%保额,共计可以拿到150%保额。

和谐健康福满一生是61周岁前额外赔付70%保额,康惠保(旗舰版2.0)是60岁前额外赔付60%保额。

所以相比其他额外赔付重疾险,健康保(普惠多倍版)的额外赔付并没有太多竞争力。

想详细了解健康保(普惠多倍版)可以翻看《昆仑健康保普惠多倍版,无分组多次赔付重疾险首选》。