287

168

单次赔重疾险测评 篇四:核保宽松!复星这款重疾险可带病投保!

2023-08-16 10:34:10

0点赞

1收藏

0评论

关于老年/非标体重疾险,市面上真正能做到的产品十分稀少;

在7月31日之前,非标的重疾险主要是康乐一生(易核版)和新康健一生(易核版);

以上两款产品俗哥也都做过测评,感兴趣的看官可以看一下俗哥之前的解析;

不过这两款产品已经全部下架了,而作为推出康乐一生(易核版)的复星联合;

也在8月,顺势推出了最新的非标体重疾险:康乐一生(易核版2.0);

相比之前的(易核版),(易核版2.0)都作了哪些变动?

是否依旧值得给家里的老人、或者罹患疾病的家人投保呢?

一起来看一下吧!

康乐一生(易核版2.0)

康乐一生(易核版2.0)一、保障责任

康乐一生(易核版2.0)保障责任

康乐一生(易核版2.0)保障责任二、产品优势

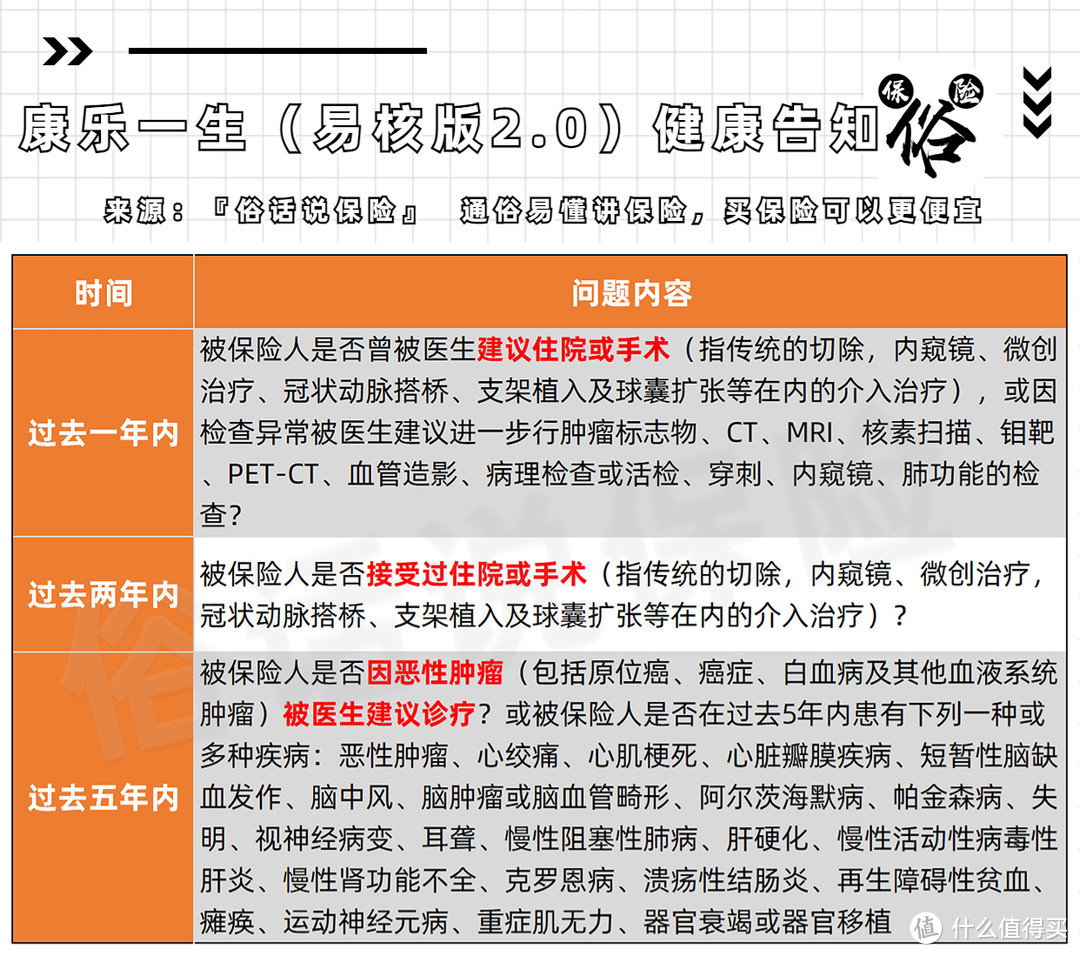

1:健康告知仅3条

康乐一生(易核版2.0)健康告知

康乐一生(易核版2.0)健康告知(易核版2.0)与(易核版)一样,都只有3条健康告知;

宽松的健康告知,即使罹患多种疾病,也可以直接投保该产品;

2:承保年龄广

(易核版2.0)最大可承保年龄到65周岁;

且在56-65岁之间,最高可以投保20万保额;

3:自带身故责任

如果被保人是老年人,单独投保寿险保费太贵;

而(易核版2.0)自带身故责任,相当于投保一份重疾险;

同时获得一份终身寿险;

三、产品缺点

1:保障较少

毕竟作为老年/非标体专属的重疾险;

多数高危人群能投保的同时,也就注定了它的保障较少;

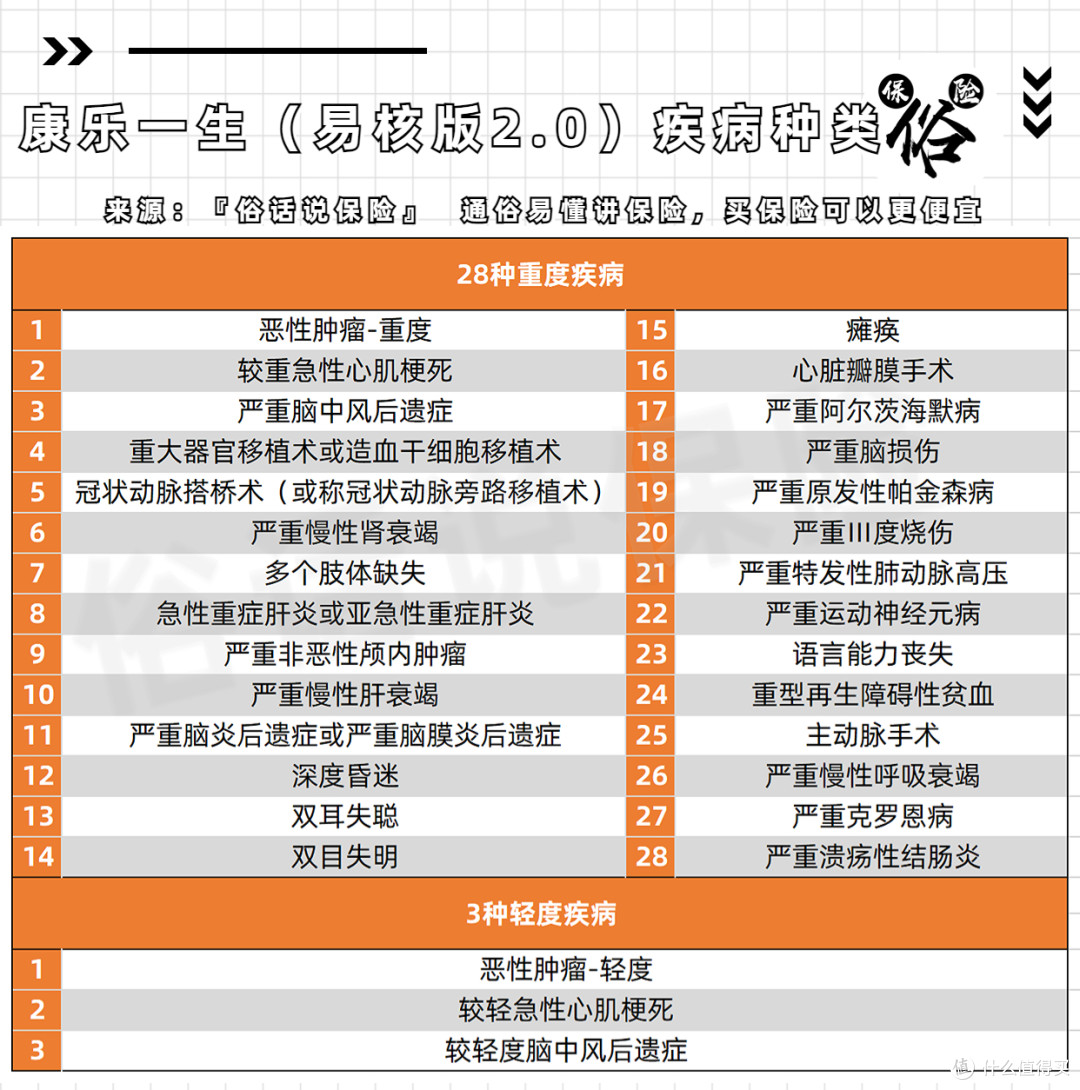

(易核版2.0)仅包含28种重疾和3种轻症保障;

再无其他保障;

康乐一生(易核版2.0)保障疾病

康乐一生(易核版2.0)保障疾病2:保额较少

30-55岁之间,最高投保30万保额;

56-65岁之间,最高投保20万保额;

相比其他重疾险,(易核版2.0)的保额实在有些过低了;

四、同类产品对比

康乐一生(易核版2.0)与旧版核保宽松重疾对比

康乐一生(易核版2.0)与旧版核保宽松重疾对比五、适合人群

1:高龄人群:50-65岁想要投保重疾险的看官;

2:非标人群:健康异常或已罹患疾病,无法投保其他重疾险,但又有重疾需求的看官;

六、俗哥总结

(易核版2.0)的保障责任其实和(易核版)几乎一模一样;

按照监管的要求,3.5%在7月31日全面退市;

复星联合可能也是为了快速抢占市场,仅仅是调整了保费费率;

就重新将旧产品打包上市;

但不可否认的是,这类产品其实也是有一定市场需求的;

如果家里有老人,或是有身体异常无法投保重疾险;

但又有重疾险需求的看官,可以考虑为家人投保这款产品;

虽然杠杆率不高,但至少还算有一些杠杆;

而且对于高龄人群来说,即使不罹患重疾,也至少有一份终身寿的保障;