259

227

这款年金险,领取太绝了!

2023-10-20 17:23:06

0点赞

0收藏

0评论

最近年金市场好不热闹,不断有着黑马冲击年金险榜单。

这无疑是利好正在规划养老,想配置长期现金流的朋友。

毕竟卷的越厉害,产品性价比就越高,大家都喜闻乐见。

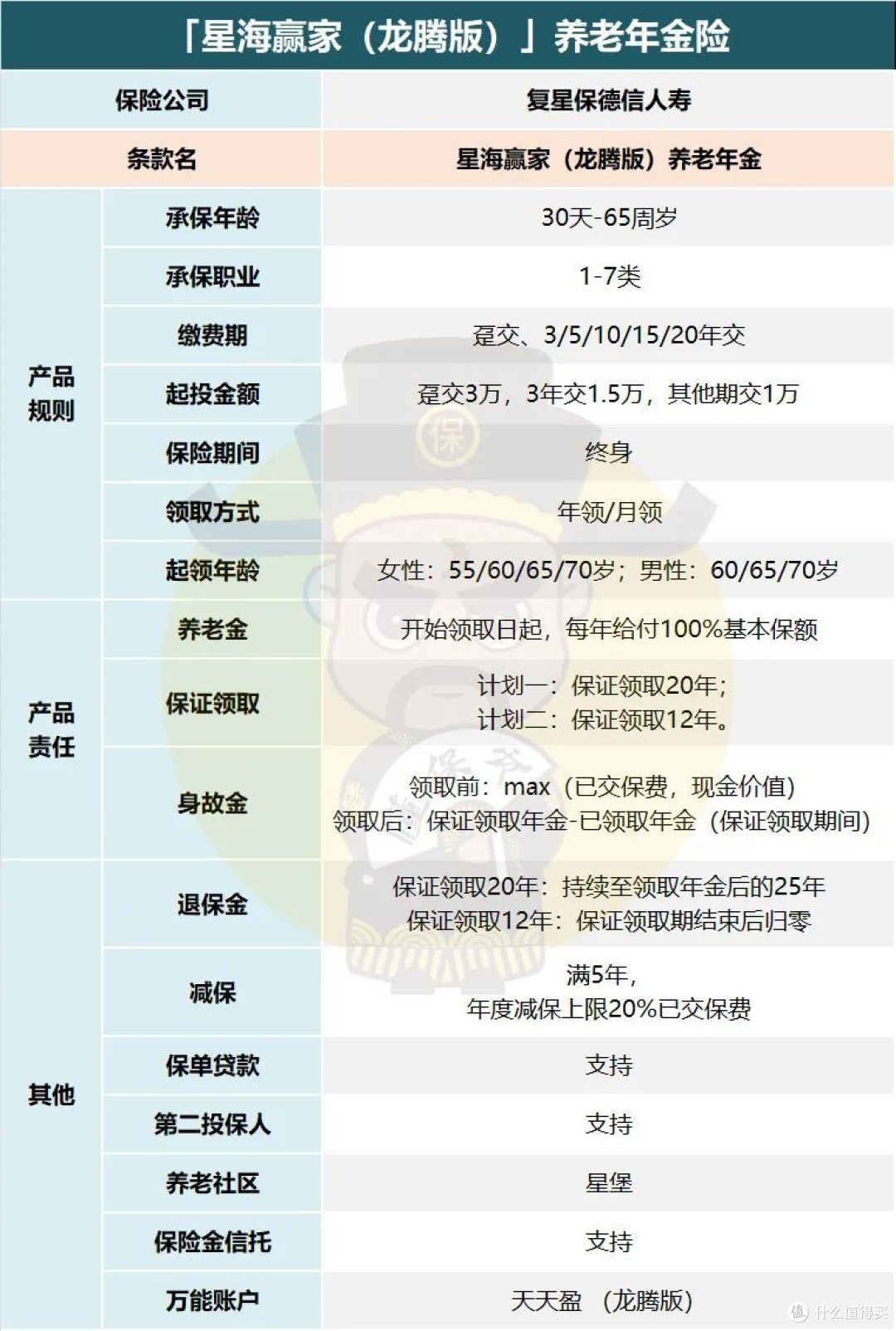

近期,复星保德信人寿又卷上新高度,对热门IP进行升级,推出了星海赢家(龙腾版)。

敲黑板了,它是目前年金险中领取金额最高的,我们一起来看。

一、

先从产品详情开始,

星海赢家(龙腾版)由复星保德信人寿承保,

它是复星集团(中方股东)和保德信集团(美方股东)各出资50%建立的中美合资险企,注册资本金43.621亿元。

复兴集团成立于1992年,医药产业起家,全球上市公司2000强。

保德信集团成立于1875年,全球最大的金融机构之一,

其下属的保德信保险公司,也是美国最大的人寿保险公司之一。

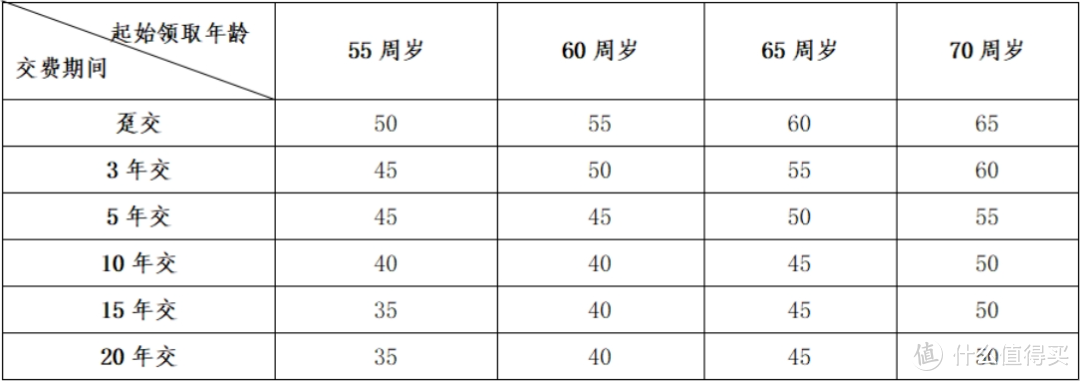

产品层面,最高65岁可承保,支持全缴费期(1/3/5/10/15/20年交)。

可选60/65/70岁开始领取(女性额外可选55岁开始领取)。

根据交费期间和起领年龄的不同,最高投保年龄也有所差异,具体如下:

如果总保费达到150万,还可获得星堡的保证入住权。

星堡成立于2012年,是复星康养旗下高端活力养老机构。

已拥有10年成熟本土化管理经验,其特色就是纯正美式养老+CCRC持续照料服务。

目前布局以上海为中心,已落地7个城市,基本分布在沿海城市。

除此之外,还可附加一款万能账户——天天盈(龙腾版)。

这款万能账户保底利率是当前最高的2.0%,最新结算利率为4.5%。

最后,这款产品给了两个保障计划,

计划一:保证领取20年;

计划二:保证领取12年。

以保证领取12年为例,领了两年养老金后身故,保险公司会将剩余10年应领未领的养老金一次性给付给受益人。

先给两个计划下个定义:

计划一(保证领取20年)相对能够兼顾养老金、身故金和退保金,属于均衡型年金。

计划二(保证领取12年)缩短了保证领取期,同时退保金也只持续至保证领取期结束,以此换取了极致的领取金额,属于高领取型年金。

两个计划各有利弊,不能一概而论。

如果追求的是高品质的养老生活,选择高领取的计划二比较好;

若是想兼顾一些“身后事”,多给家人留点钱,或者更关注保单的灵活性,有急事能够退保应急,选择均衡的计划一会是更好的选择。

二、

明晰了产品相关信息,接着来看收益如何,

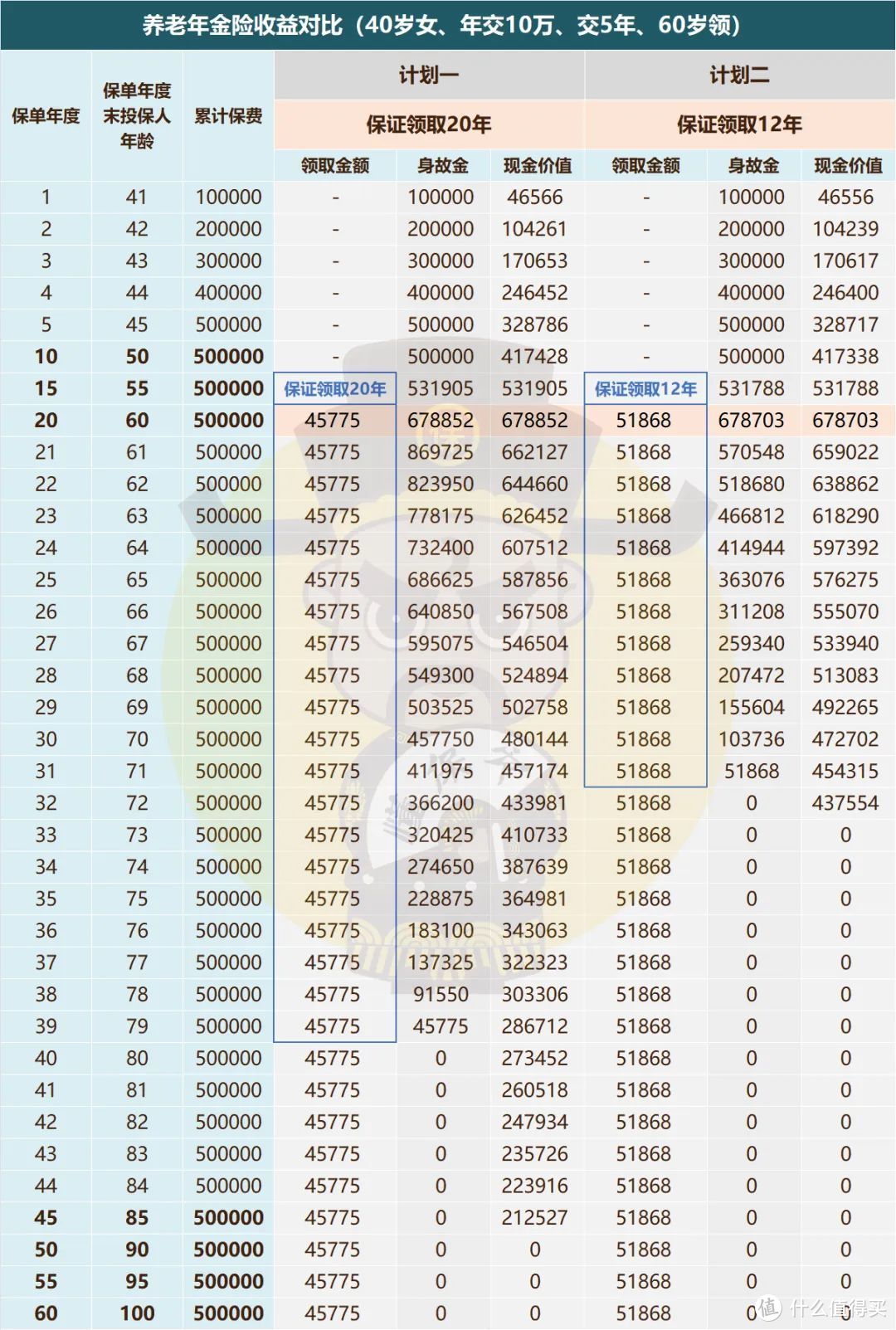

我们以40岁女性,年交10万,交5年,60岁领取为例。

依旧是从养老年金的三大标准出发进行考量:养老金、身故金、退保金(现金价值)。

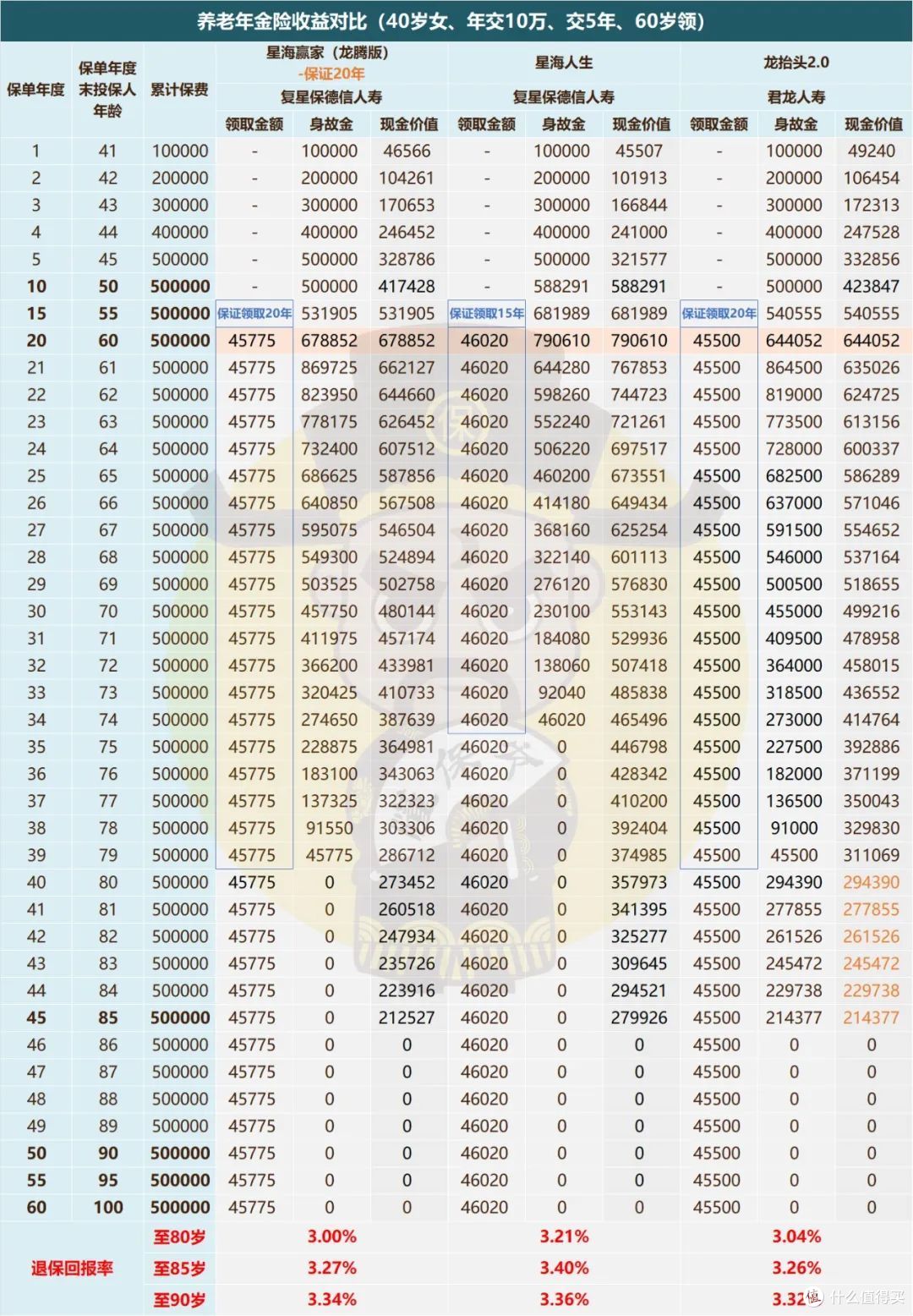

1、计划一(保证领取20年)

选择“三金”同样相对均衡的星海人生以及龙抬头2.0进行对照,二者都是市场上回报比较拔尖的年金。

同样的50万保费:

三者的领取金额差不多,星海人生最高4.60万,其次是星海赢家4.57万,最少的是龙抬头4.55万;

退保金三者都能持续至85岁,但星海人生的现金价值最高;

身故金星海赢家与龙抬头均可保证领取20年,但后者保证领取期结束后可以返还现金价值,显然这块后者胜出。

而星海人生保证领取15年,身故金总额以及持续时间自然不及另外二者;

具体到产品的选择,还得结合自身情况具体问题具体分析:

如果关注身故保障,选择龙抬头2.0会更好,因为保证领取期后身故返还现金价值是同类产品的独一份;

倾向于选择高回报的,那么显然星海人生更胜一筹,其现金价值以及退保回报率明显是要高于另外两个;

自己没有太多倾向,那么选择最均衡的星海赢家(龙腾版)最好,“三金”都能兼顾一些,灵活多变。

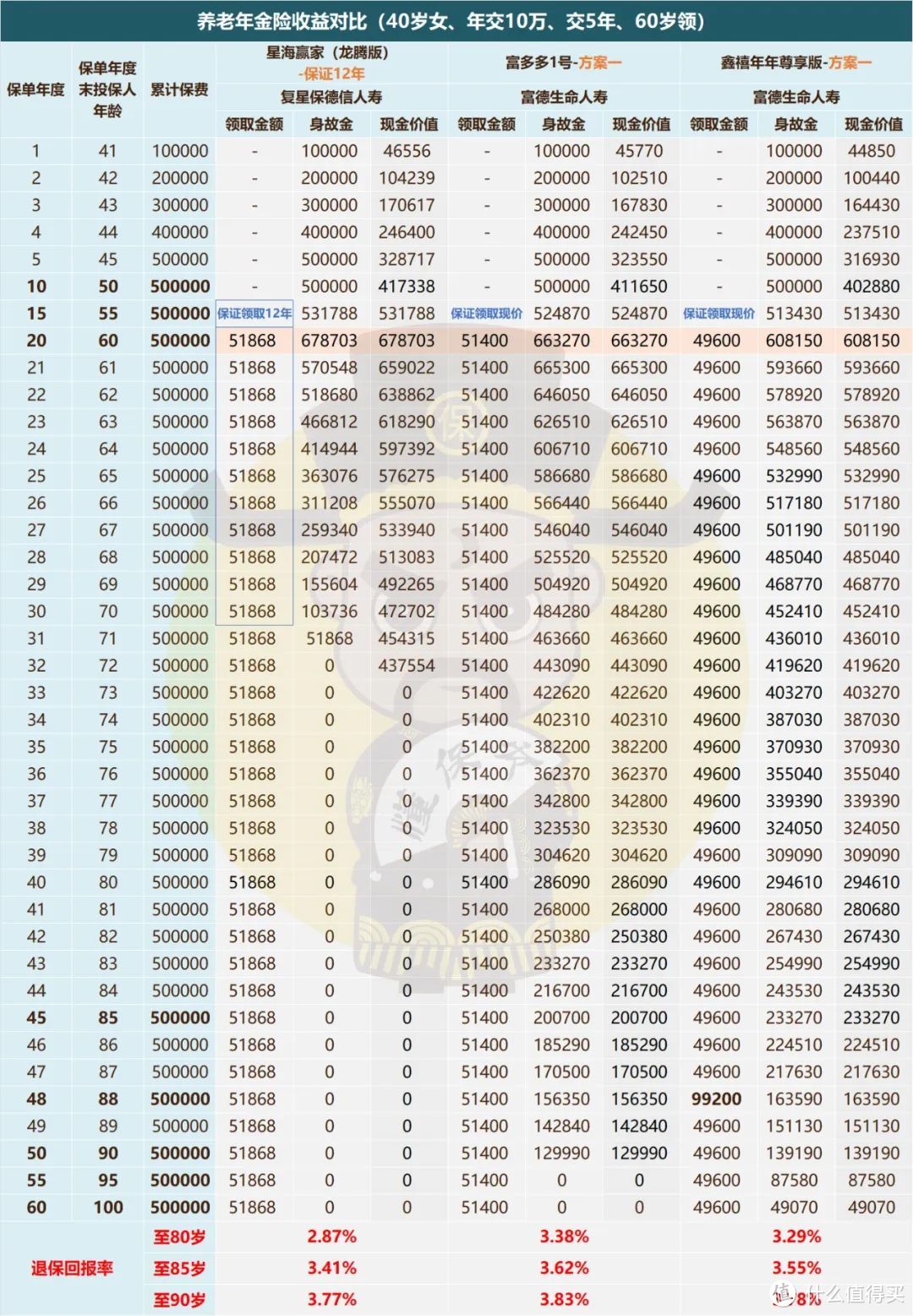

2、计划二(保证领取12年)

星海赢家(龙腾版)的计划二主打的就是极致领取,我们拿两款市面领取相当高的富多多1号和鑫禧年年尊享版作对比。

年金层面,最高的是星海赢家5.18万,其次是富多多1号的5.14万,最后是鑫禧年年没到5万;

退保金层面,由于计划二的星海赢家的现价只持续至保证领取期结束,暂时排除考虑。

另外两个表现都不错,现金价值持续时间很长;

最后身故金层面,相比富多多1号与鑫禧年年的保证领取现价,星海赢家保证领取12年的身故杠杆就相对弱了一些。

富多多1号现金价值持续至90岁,而鑫禧年年90岁后仍然有现金价值,显然后者略胜一筹;

我们结合退保回报率能得出结论:

综合来看,富多多1号在这3款中最值得选择。

三、

最后小结,

星海赢家(龙腾版)的高端养老社区星堡、保险金信托以及万能账户都是其加分项,

两个计划也均能在各自的类别中排进第一梯队的行列。

保证领取12年的计划二,其领取的年金成功登顶,目前是没有哪款产品比它领的还要多了。

不怎么重视身故保障,或专注于养老,能做到“专款专用”,后期不轻易退保的朋友可以着重考虑。

另外,保证领取20年的计划一“三金”表现都不错,

均衡型年金又添一员猛将,我们也多了一个选择。