254

220

万能账户大测评,国寿、平安等老七家,谁更胜一筹?

2023-06-13 16:50:58

0点赞

0收藏

0评论

大家好,我是哆啦~

提到保险公司,

很多人心中只知道老七家。

老七家,具体指的是:

中国太平洋保险(简称中国太保)、中国平安、

泰康保险、新华保险。

它们是保险复业后成立较早的几家,

分支机构也早早就遍布全国,

大家见到听到的都是它们,

对保险最初的印象也来自它们。

它们的业务占据了整个市场大半江山,

以人身险公司为例,

老七家寿险公司的保费收入,

之前就占据全部人身险公司的60%。

不过,你们可曾认真了解过它们产品关联的万能账户?

今天哆啦就带大家测评一遍。

N1

什么是万能账户?

万能账户就像在保险公司开设的一个“户头”,

保额可以调整,支取也很方便,

比其他年金更加灵活,收益也比余额宝高。

而且通常5年后取现,就不用缴纳手续费。

很多年金险和增额终身寿产品,

都可以加入万能账户作为附加险。

市场上单独销售的万能账户比较少!

主要分为两类,分别是年金型万能账户和寿险型万能账户。

年金型万能账户:

有20%的领取限制,

其保单财产归被保人所有,

被保人可自由领取。

寿险型万能账户:

没有领取限制,

但保单财产归投保人所有。

因此,如果投保人和被保人不是同一人,

需要考虑保单归属问题。

此外,寿险型万能账户可能存在一定的身故杠杆。

N2

老七家的万能账户都有哪些?

哆啦总结了老七家目前热门主推的12款万能险,如下图:

可以看到,老七家的万能险主要有以下5大特点:

1、领取规则不同

万能账户险种不同,领取规则也不同:

①终身寿险型万能险

终身寿险型万能账户领取相对灵活,一般没有严格限制。

②年金险型万能险

而年金险型万能账户,通常有明确的领取限制。

比如平安聚财宝养老年金保险和太平中鑫年金保险账户均要求,部分领取金额不得超过所交保险费的20%。

2、保底利率有高有低

3.5%时代或将终结,未来很有可能到3.0%时代,

保底利率变得越来越重要,

泰康尊赢、人保寿险万能账户保底利率较高,为2.85%;

平安聚财宝产品保底利率较低,为1.75%。

目前,市场保底利率通常标准为2.5%,最高为3%。

3、结算利率:12款有10款都在下降

对客户来说,结算利率下降,并不是什么好事!

12款万能险当中,有十款结算利率都在下降。

只有中国人寿的鑫尊宝和太平洋人寿的传世庆典万能险,

两款产品结算利率与之前持平。

当前,大部分产品的结算利率集中在3.7%~4.7%区间。

相比半年前的结算利率,最高下降了0.50%!

4、初始手续费&持续奖励

万能账户的实际收益低于前面提到的结算利率。

不论是一次性缴费还是追加保费,

当资金进入万能账户后,

保险公司都会收取初始手续费,费率在0.5%到5%之间。

当然,对于转入的保费收取的手续费,

保司通常会有持续奖励政策,

未来大多数情况下会返还相应的费用。

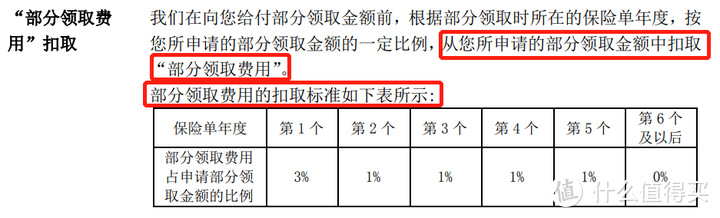

5、领取手续费

从万能账户里面取钱,也是要收手续费的。

不过,一般是前五年取钱才会收,

从第六年开始,取钱就没有费用了。

不同的产品,领取收费标准也是有不一样的,

有的前5年收费较高,比如5%/4%/3%/2%/1%,

也有前5年按3%/1%/1%/1%/1%来收。

所以,第一年的手续费是较高的,

建议不要取钱,最好是5年后取钱。

其中,国寿鑫尊宝A款、国寿鑫缘宝乐鑫版的手续费相对较高。

N3

写在最后

万能账户是三大锁利工具之一,

很多人用万能账户来灵活储蓄,

有闲钱时,随时可放入。

如果你对高收益的万能账户感兴趣,

哆啦建议选择「年金险+万能险」产品组合,

在购买年金险之后,你可以无限制地追加万能账户。

当然,还需要综合考虑年金险本身的收益情况,

以及万能账户的保底利率、趸交手续费、追加交费手续费、提取手续费以及持续奖励规则等因素。

文章结束。

我是哆啦,专业测评全国保险(含香港保险)。

如果你有保险问题,欢迎在下面评论区提问。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

作者声明本文存在利益相关性,请大家尊重作者及分享的内容,友善沟通,理性决策~