249

212

有房贷压力,可以考虑华贵大麦安居保定期寿险

2022-05-26 14:39:12

0点赞

1收藏

0评论

最近,各大媒体,都在报道同一个消息,小开身边的同事也都在说:

房贷利率降了!

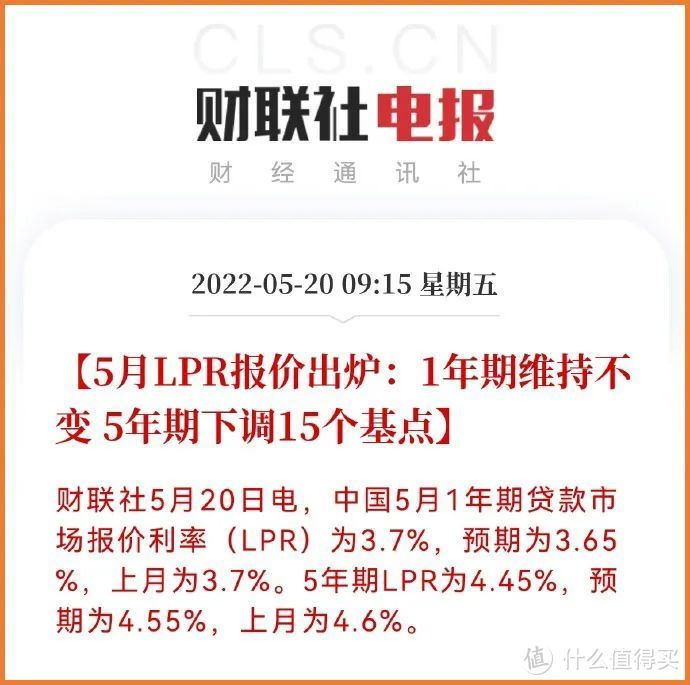

一年期LPR维持不变为3.7%,五年期LPR调低15个基点,降至4.45%。

而在前几天,央行与银保监会就下发了文件,将个人首套房贷利率下限调低20个基点。

两个政策加一起,无论是对已买房,还是未买房的人来说,无疑都是一个好消息。

房贷利率下降了,买房子还房贷,是不是就省钱了?

房贷利率下降,我们能少还多少钱?

作为一个房贷一族,小开深知还房贷的压力有多大,尤其是30年期,仔细一算,利息几乎要赶上本金了。

那这波降息,就能省钱吗?

■ 对已经买房的

对已经买房的人来说,5年期LPR为4.45%,每个月的还款压力会有小幅减少。

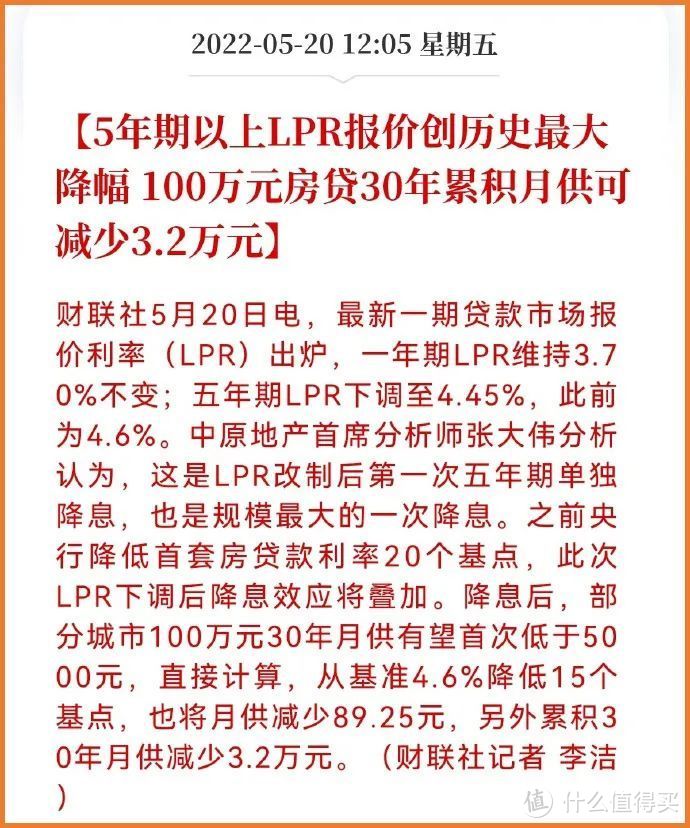

举个例子,如果贷款100万,分30年还清,选择等额本息的计算方法,如降低15个点的房贷利率,首套房的每月月供可以少还89.25元,30年内能少还32000元。

如今,很多银行集中将存量房贷批量转化成LPR,已经买房的人房贷一般每年调整一次,但具体调整时间可能因个人贷款时间而所有不同。

2023年1月,很多人的房贷会迎来新一轮调整周期,可以与银行协商,享受到5年期以上LPR下调所带来的「福利」了。

■ 对未买房的

对于还没买房的人来说,利好可能会更明显。

如果还没「上车」打算上车,那政策叠加后,首套房的房贷最低有望降到4.25%。

当然了,可能不是每家银行都会按这个最低利率放贷,但实打实的省钱还是可以期待的。

如果按之前的4.6%来计算,等额本息贷款100万,30年偿还,每个月可以少还200多元,30年间可累计节省70000多元。

足足省下「一个亿」的感觉啊!

怎么样,觉得是利好了吗?

但是,市场的反应,却有点出乎意料。

为什么大家都想提前还房贷?

尽管从年初以来就利好消息频出,但大家的经济行为,还是日趋保守。

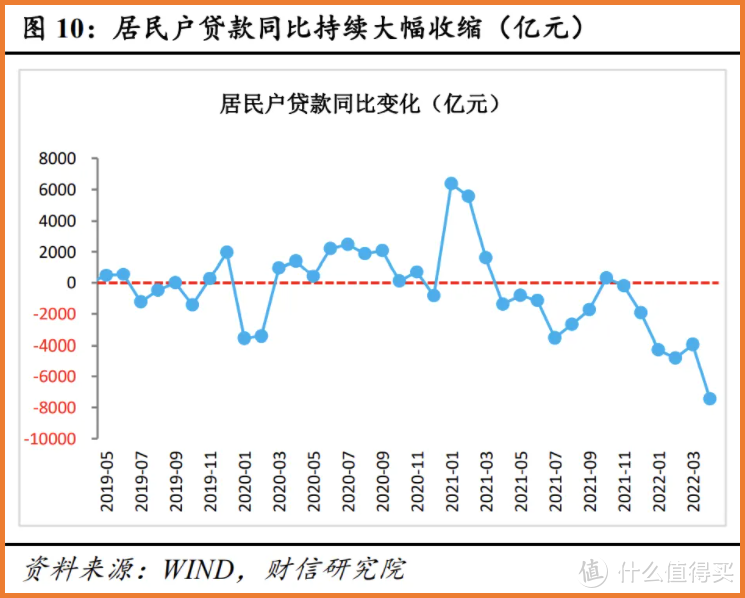

「房地产的春天」似乎只存在于中介的朋友圈里,居民信贷依然负增长。

(资料来源:WIND,财信研究院)

(资料来源:WIND,财信研究院)

可以看到,受到各种因素的影响,大家手里可支配的钱在变少,而且对未来的自身经济能力,也越来越不乐观。

2020年疫情刚开始的时候,无论是企业还是个人,都还有一定的抗压能力。

但随着疫情的持续甚至个别地区的反弹,封控之下,失业、裁员导致的经济压力越来越大。

小开身边就有不少朋友因为各种原因失业,经济状况陷入困顿。

尽管各地都已经在逐步放宽买卖房政策,刺激房地产复苏,但复苏的前提是手里有钱。

一大批企业撑过了2020年初的那个冬天,却倒在了2022年的春天。

想让大家买房,实在不容易。

别说买房子了,很多城市的房子甚至都已经出现大面积的断供,进而法拍房的数量开始激增。

据了解,仅2021年,全国法拍房总挂拍金额就达到了2.35万亿元。

如果说我们以前是担心烂尾楼,那么现在,楼盘和贷款人,不知道哪个会先撑不下去。

所以,即使是手里有钱的人,更多的朋友,已经在考虑提前还贷款了。

毕竟疫情不容乐观,未来的风险未知,如果能减轻点贷款压力,少还点利息,总觉得比做其他投资更为踏实。

于是,选择提前还贷款的人,越来越多。

提前还贷需要注意什么?

提前还贷到底能不能省钱?其实说白了,就是看你的投资收益是否能超过房贷。

目前很多人的房贷利率都在5%左右,大部分人的投资收益都不如房贷利率。

赚着3%的理财收益,还着5%的房贷,可能是很多人面临的尴尬局面。

其实这还算好的了,有不少人为了梭哈一把,把大量的资金投入基金或者股市,经过这几轮涨涨跌跌,「学费」可真是没少交。到头来不仅房贷没还上,投资也是血本无归。

如果是这种情况,那还不如攒点钱提前还一还房贷,能减轻不少的压力。

很多年轻人也意识到了这一点,表示「不想为银行打工」。

当然,如果你投资收益超过房贷利率的话,那完全可以先放着房贷,拿钱去投资。

但是也要注意了,靠谱且收益高的的理财方式可没那么容易,当你盯着它的收益的时候,当心它盯着你的本金。

我们继续说回提前还贷。想要提前还贷款,需要注意哪些事情呢?

首先,要查看自己的房贷合同,检查提前还贷的限制时间、金额、次数等限制,了解清楚还贷的具体流程,并确定是否有违约金。也可以打银行客服电话了解。

一般来说,提前还贷有两种方式:

• 一种是月供不变,缩短还款年限;

• 另一种是还款年限不变,减少月供金额。

前者可以少还更多利息,而后者可以减轻每个月还款的压力,可以根据自己的情况具体选择。

一般在手机银行中就有「提前还贷」的页面,填入金额试算,就可以计算出两种提前还贷方式的还款结果。

也可以在百度搜索「提前还贷计算器」,计算也很方便。

有房贷压力,考虑一下TA

房贷是我们日常支出的大项目,作为家庭经济支柱,我们都想为家人提供遮风挡雨的港湾与更好的生活。

但万事万物的发展方向总是不会尽如人意。

如果背负高额的房贷,经济压力又很大,小开建议为自己准备一份契合房贷额度曲线的定期寿险。

和普通定期寿险不同,它递减的保额正好适配了我们渐少的未偿还房贷,可以用更少的钱,规避更大的风险。

不为理财收益,只为风险来临时,还能留下一份爱。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<