348

340

保险测评 篇三百六十八:多次赔重疾险的底价,被守卫者6号卷到头了!

2023-10-17 11:04:12

0点赞

0收藏

0评论

首发 | 「 吐逗保 」

(,,・∀・)ノ゛Hello~大噶好呀,我是逗逗酱~

重疾险按“赔付次数”分成两类:

· “单次赔付型重疾险”和“多次赔付型重疾险”。

多次赔付型重疾险,就是你患重疾A,可以赔一次保额。

后面再患重疾B、C,符合条件,还可以再赔第2次、第3次...

而单次赔付重疾险,赔过一次重疾以后,合同就结束了,保障也就没有了。

所以我一直都建议,有重疾家族史的,或者预算充足的朋友,如果有条件,最好入手多次赔付重疾险。

尤其推荐买不分组的多次赔付重疾险,除去已经赔付的重疾,之后得了其他病种都可以再赔!

理赔概率更高,实用性更强。

最近的多次赔付重疾险出了一个王炸——「 守卫者6号重大疾病保险 」(主条款名为“君龙守卫健康B款重大疾病保险(互联网)”)。

看完这款产品之后,逗逗酱觉得,多次赔大抵也就这个样子了。

真真是,实在是卷到头了!

一、

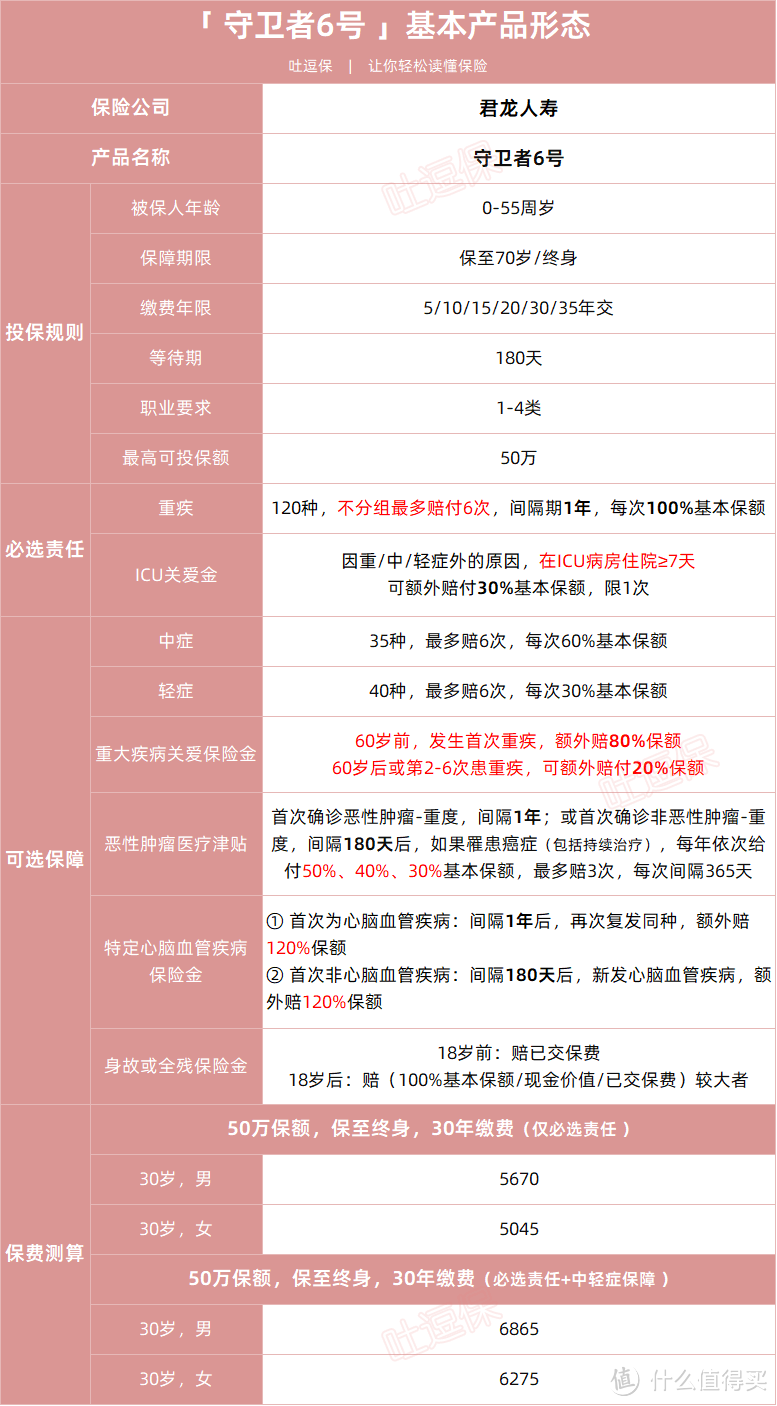

老规矩,逗逗酱整理了表格,让大家能一目了然守卫者6号长啥样👇:

(双击可放大,制图By吐逗保)

(1)必选保障扎实充足,无明显短板

守卫者6号这次在基础保障赔付上,可是下足了功夫,突破单个责任赔付次数限制。

· 只要符合合同条件,120种重疾不分组,最多可以赔到6次,每次赔付100%保额!

而且优秀的是,守卫者6号没有多次赔付重疾险产品中,常有的“三同条款”。

三同条款:指如果因同一疾病原因、同次医疗行为或同次意外伤害事故导致的,只会赔1次。

而守卫者6号没有这个限制,同一疾病下的多种重疾,只要间隔1年,依旧可以赔。

比如说患了急性心肌梗塞,后期需要做冠状动脉搭桥手术,那么这就属于是同一疾病导致的2次重疾,普通重疾险仅赔1次。

而没有三同条款的守卫者6号,可以做到2次都赔付。

直接增加了多次重疾的赔付概率。

另外呢,守卫者6号的基础保障,还默认带了一个 “ICU住院关爱金”。

这个吐逗保的老朋友们应该很熟悉了,近一年来的人气保障责任,很多新品都有这项保障。

· 如果因重/中/轻症外的原因,在ICU病房住院≥7天,可额外赔付30%基本保额,限1次。

PS:一年内同一原因导致或发展成重中轻症,理赔时需减去之前ICU的理赔金额。

要知道有很多突发疾病或意外,比如车祸或者严重的食物中毒,甚至是妊娠的大出血;

虽然不属于重疾险的理赔范畴,但是确实需要在ICU中花费大量的治疗费用。

有了这项保障之后,可以极大的缓解经济压力。

(2)可选责任实用性强,灵活度高

守卫者6号共有5个可选保障,都是当下市场的热门保障:

· 轻中症保险金及豁免

· 重大疾病关爱金

· 恶性肿瘤-重度医疗津贴

· 特定心脑血管疾病保险金

· 身故/全残保险金

完全能满足不同人群的需求,大家可以自由搭配,非常灵活。

① 可选:轻中症保险金及豁免

· 中症:35种中症,最多赔6次,每次60%基本保额;

· 轻症:40种轻症,最多赔6次,每次30%基本保额。

守卫者6号很有意思,这次没有强行捆绑轻症和中症。

这样做可以方便加保的人群,购买一份纯重疾保障。

也让很多有家族病史,对于多次重疾需求意向很高,但囊中羞涩的朋友,可以在预算内上车多次赔重疾。

以30岁,50万保额,30年缴费为例:

基础保障+中轻症保障:

· 男性:6865元/年;

· 女性:6275元/年。

这个价格,其实跟很多单次赔付的重疾险都持平了。

而如果不附加中轻症的话,价格就更美丽了:

· 男性:5670元/年;

· 女性:5045元/年。

尊嘟假嘟,这么便宜!

② 可选:重疾关爱金

和我们常见的“60岁前重疾额外赔”不一样。

守卫者6号创新的把这项保障,做成了60岁前和60岁后两个阶段!

· 在60岁前,发生首次重疾,额外赔80%保额。

比如买50万保额,可以赔90万。

其他重疾险的额外赔,到这也就结束了。

但守卫者6号还有后续~

· 60岁后或第2-6次患重疾,还皆可额外赔付20%保额。

相当于买50万保额,终身可以多赔10万。

关键是加量不加价,附加保费和同类竞品基本一致!

所以如果有条件、想要高保额的朋友,完全可以考虑附加这项重疾额外赔保障。

保障人生的关键时期,不幸生大病,能赔更多钱。

③ 可选:恶性肿瘤-重度医疗津贴

· 首次确诊恶性肿瘤-重度,间隔1年;或首次确诊非恶性肿瘤-重度,间隔180天后,如果罹患癌症(包括持续治疗),每年依次给付50%、40%、30%基本保额,最多赔3次,每次间隔365天。

守卫者6号不仅间隔期更短,而且赔付比例在行业中也是数一数二的。

癌症的治疗或康复期较长,容易有长期输出现金的风险。

而守卫者6号的3年医疗津贴,可以应付这部分持续治疗和康复的成本,实用性很强。

附不附加,看大家自个儿的预算和需求哈。

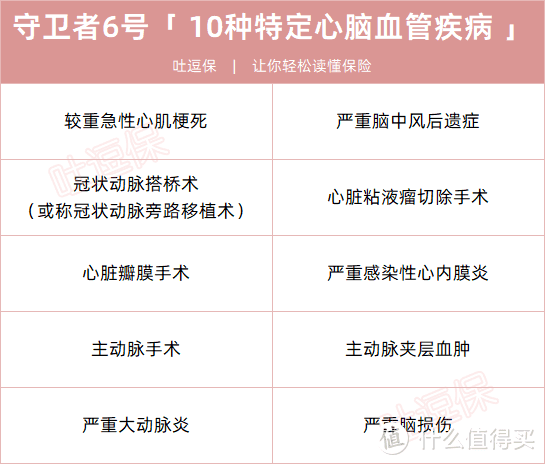

④ 可选:特定心脑血管疾病二次赔

逗逗酱建议,家族有心脑血管病史的朋友,可以重点关注心脑血管二次赔保障:

· 首次确诊10种特定心脑血管疾病:间隔期1年后,再次确诊同种特定心脑血管疾病,额外赔120%保额;

· 首次确诊10种特定心脑血管疾病之外的其他重疾:间隔期180天后,新发特定心脑血管疾病,额外赔120%保额。

10 种特定心脑血管疾病包括👇:

(制图By吐逗保)

附加保费,也还挺便宜的。

⑤ 可选:身故/全残保险金

· 18岁前:返还已交保费;

· 18岁后:赔“100%保额/现金价值/已交保费”中取较大者。

守卫者6号的身故保障不捆绑销售,消费型、储蓄型可以随意切换。

如果是保终身的形态,附加了身故/全残保险金,相当于一定会赔,保费不白花。

就是有点贵...

如果真在意身故保障,个人建议,单独买一份“☞定期寿险”,会更划算。

二、

总之,如果你预算充足,想要保得全、赔得多、还保得久的话,目前「 守卫者6号 」可以作为首选。

重疾不分组多次赔,保至终身,一步到位,再也不用担心后续的保障问题。

最主要的是,它真的很便宜!

便宜到让很多单次赔付重疾险,都有些无地自容的程度……

当然,投保前大家一定要仔细阅读健康告知。

不满足健告的话,它还支持“智能核保”。

如果你有任何疑问,最好与我们沟通后,再下手。

就酱~欢迎多多“转发分享”,爱你们~

我是逗逗酱,愿大家都选到最适合自己的保险!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<