264

102

达尔文6号、超级玛丽6号和疾走豹1号,哪个更值得买?

2022-04-22 11:27:34

1点赞

7收藏

0评论

招商仁和疾走豹1号上线,加上达尔文6号和超级玛丽6号,目前互联网渠道成人重疾险形成了三足鼎立的局面。

产品多样性固然好,可这反而让我们普通消费者犯了难,到底该选哪个呢?

可以肯定的是,如果单纯对比保险责任,最后结论必然是:各有优势与不足。

所以,这也是我一直强调的一个观点:同类产品同质化如此严重的今天,脱离健康告知、预算、个人喜好等方面,单纯对比保险责任优劣,意义并不大。

那本篇就从4个方面出发,来看看达尔文6号、超级玛丽6号和疾走豹1号这三款成人重疾险哪个更值得买。

①健康告知

②保险责任

③预算

④个人喜好

一、健康告知

健康告知的重要性自不必再提,一定一定要重视这个环节,这不仅影响能不能买,更是决定着能不能赔。

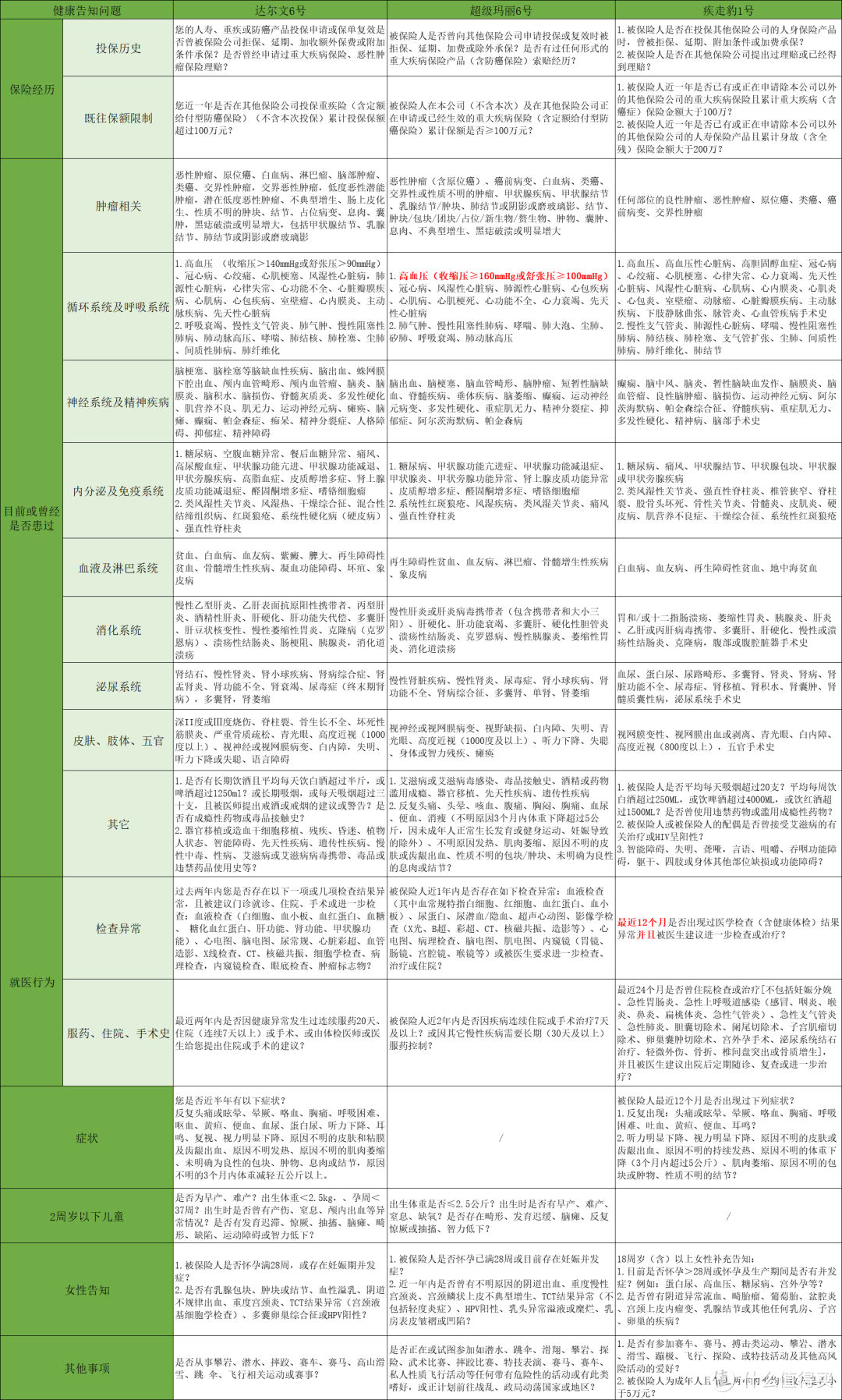

达尔文6号、超级玛丽6号和疾走豹1号的健康告知如下图所示:

相比之下,超级玛丽6号的健康告知更宽松一点,比如高血压2级以下,可直接投保超级玛丽6号,而达尔文6号和疾走豹1号则需要核保。

三者提供的核保方式如下:

达尔文6号:智能核保、人工核保

超级玛丽6号:智能核保

疾走豹1号:智能核保

所以,达尔文6号、超级玛丽6号和疾走豹1号哪个更适合你,首先取决于你能通过哪个的健康告知及核保。

如果都符合,那才能往下走。

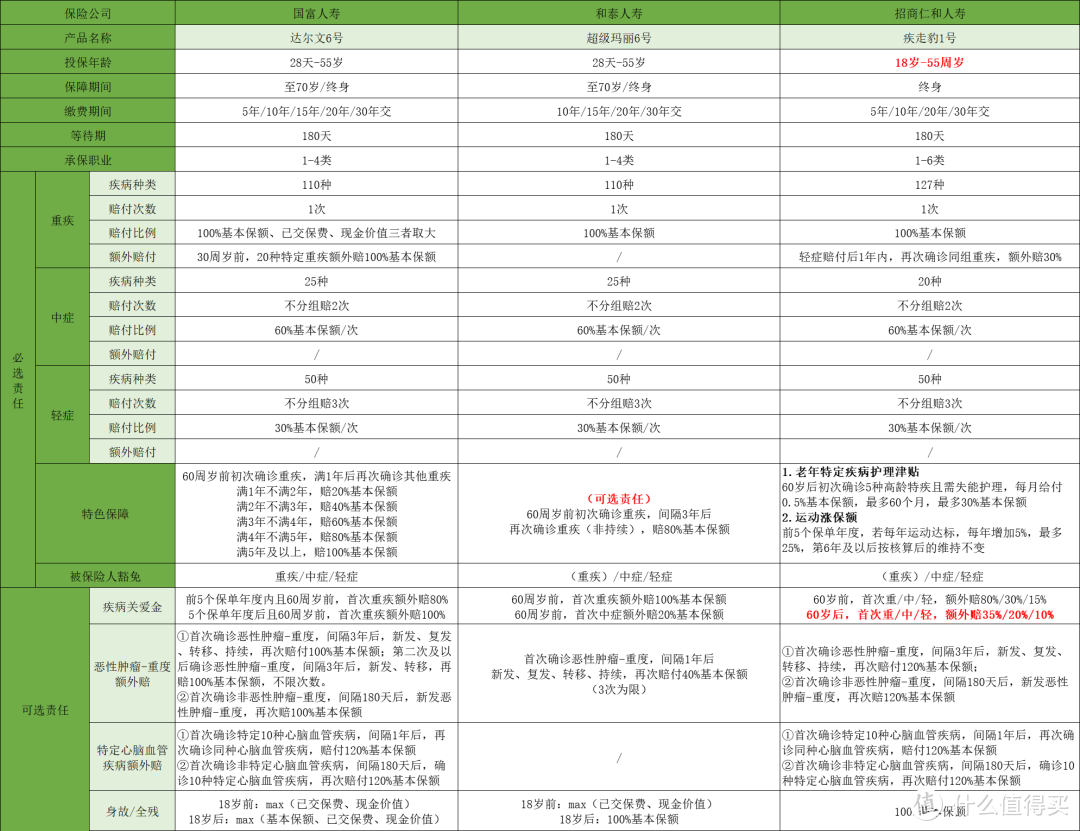

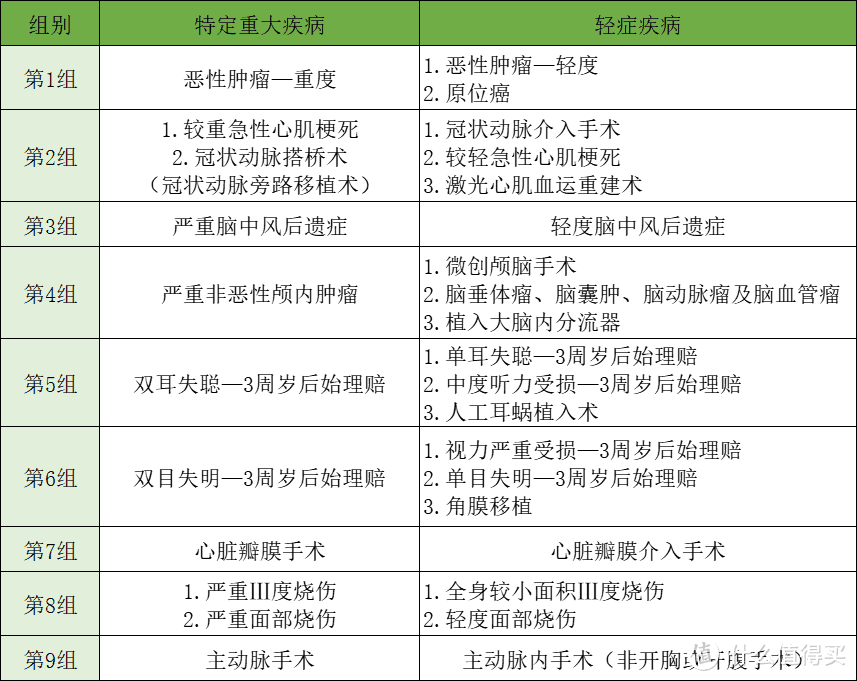

二、保险责任

健康告知及核保能通过的前提下,我们再来看达尔文6号、超级玛丽6号和疾走豹1号的保险责任。

单纯看这张图,你真的能看出来哪个更好吗?

我想并不能,因为当下重疾险真的很难创新了,你抄抄我、我抄抄你。

值得一提的是,疾走豹1号算有2个创新点:

其一,轻症赔付后的1年内再次确诊同组的重疾,会额外赔30%基本保额,分组如下:

其二,可选责任的疾病关爱金,60岁后也能额外赔付。

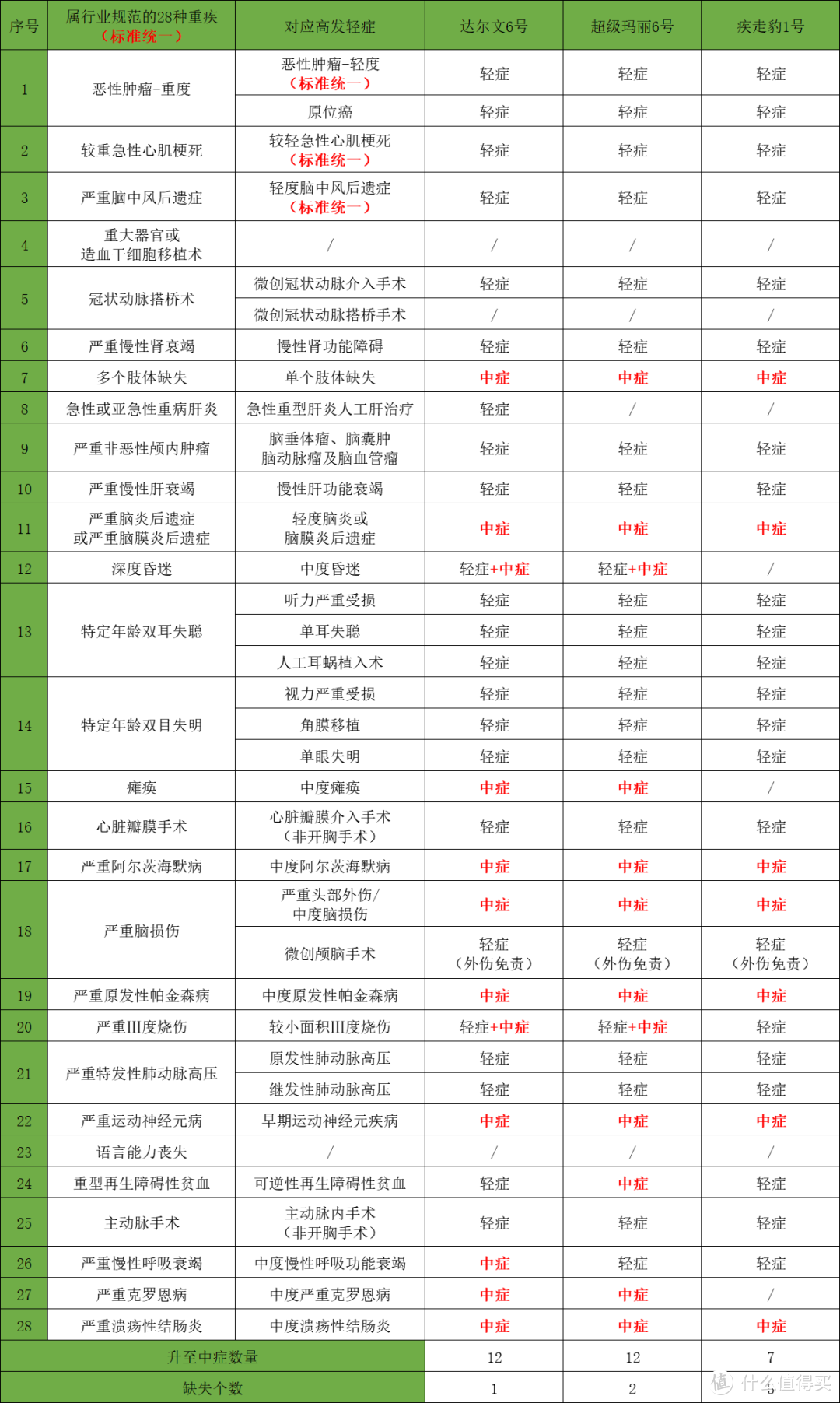

从疾病覆盖方面来说,经过2021年年初的重疾险新规,大陆地区对于前28种重大疾病做了统一约束,不管从疾病定义、理赔条件甚至是排序,都一模一样。

同时,对恶性肿瘤-轻度、较轻急性心肌梗死、轻度脑中风后遗症3种高发轻症的定义和赔付标准也做了统一,但其余轻症病种均由保司自行制定。

达尔文6号、超级玛丽6号和疾走豹1号的前28种高发重疾对应的轻中症如下:

可以看到,疾走豹1号升至中症的病种较少,而且高发轻中症缺失较多。

至于理赔标准方面,除了标准统一的病种外,其余疾病的理赔严宽度各有优劣。

三、预算

即保费高低,这一点上真不要“打肿脸充胖子”。

买保险的初衷是为了防止一个家庭被巨额医疗费用摧毁,而如果保费已经对家庭正常生活造成了巨大影响,那从根上就错了。

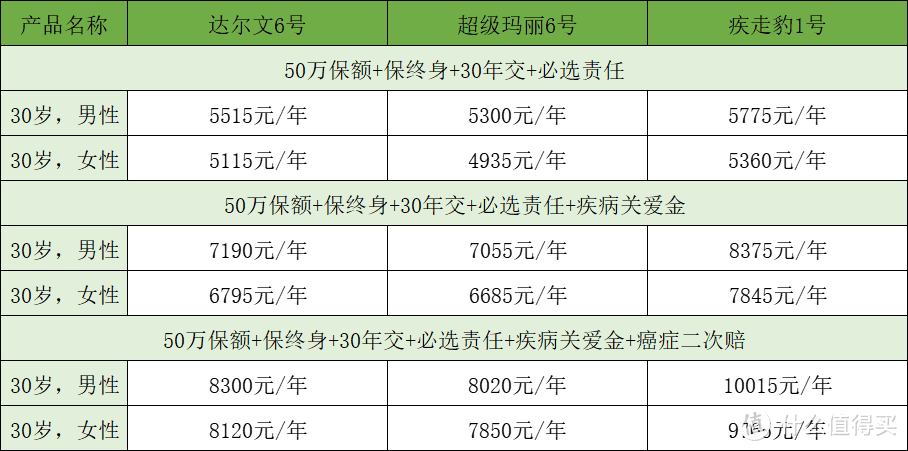

保险责任各有优劣,那选择不同投保计划,达尔文6号、超级玛丽6号和疾走豹1号价格差异大吗?

特别提醒:对比保费,一定得结合保险责任,而不是单纯比价格。

当只选必选责任时,三者保费差距并不大,疾走豹1号更贵一点,主要是因为重疾额外赔及特色保障。

当附加疾病关爱金时,疾走豹1号比达尔文6号和超级玛丽6号贵了1000元左右,主要是三点:重疾自带的额外赔、特色保障、60岁后仍可额外赔。

当附加疾病关爱金和癌症二次赔之后,疾走豹1号30岁男性的保费已经破万了,这涨幅就有点没道理了。

不过,需要知道的是,保险是个动态配置的过程,做不到买一份保一辈子,可先根据自己的预算,投保符合当下个人情况的保额。

然后,以5年为一个周期,审视那时候的保额是否匹配当时的情况,如果不够,再补充那个时期的保险产品即可。

四、个人喜好

这一点上,我把它归纳为2点:显性的承保公司、隐性的增值服务。

1.承保公司

能在产品层面如此让利的,必然是中小型保险公司,因为只能靠这样抢占市场。

所以,你必须得接受它的不知名。

至于安全性,都在国内“偿二代”+“强监管”的政策下,肯定能够保证。

根据监管要求,偿付能力达标,必须同时满足3点要求:

①综合偿付能力充足率不低于100%

②核心偿付能力充足率不低于50%

③风险综合评级不低于B级

从最新公布的数据来看,四家公司偿付能力都满足要求,可放心购买。

2.增值服务

保险行业属于金融行业,但买保险和卖保险就属于服务业了。

既然是服务业,就得考虑保险公司是否能提供一些必要且有用的增值服务。

这种“隐性保障”十分重要,关键时刻可以带来良好的就医及理赔体验。

达尔文6号、超级玛丽6号和疾走豹1号提供增值服务,相应内容如下:

(1)达尔文6号增值服务

但具体能享受什么服务,取决于累计所交保费的多少。

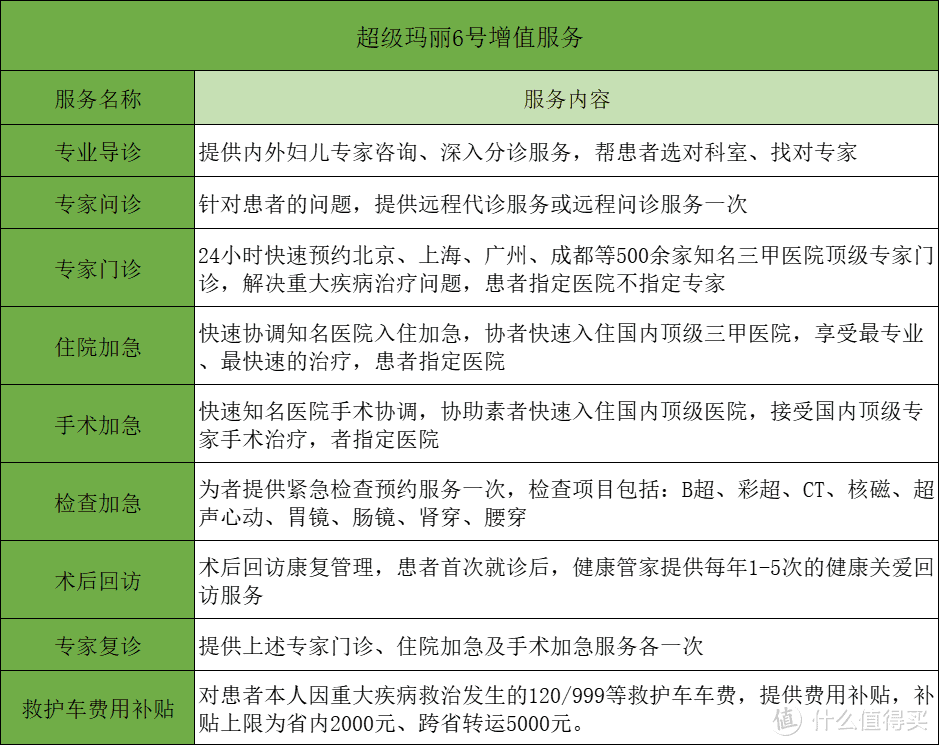

(2)超级玛丽6号增值服务

超级玛丽6号虽不会区别对待,但有效期仅有1年,并在等待期180天结束后开始生效。

(3)疾走豹1号增值服务

疾走豹1号的增值服务很全面,而且投保人也能享受,比如丈夫给妻子买,某些增值服务两个人都可以享受到。

但是呢,疾走豹1号的增值服务有效期仅有前3年。

最后,再次声明:抛开健康告知、预算、个人喜好等问题,单纯讨论“达尔文6号、超级玛丽6号和疾走豹1号”这个问题,意义并不大。

比如上文提到的高血压问题,2级以下高血压可直接投保超级玛丽6号,而达尔文6号和疾走豹1号就得去核保,那就多了不确定性。

再比如1年内检查血常规异常,但医生并未建议进一步检查或治疗,那疾走豹1号的健康告知就能过。

所以,买保险这个事,一定一定要综合考虑,而不是无休止的单纯对比产品责任,因为最终你也比不出哪个好。

每款保险产品都有其优势和缺陷,不存在A产品完全碾压B产品的情况。

当然,如果达尔文6号、超级玛丽6号和疾走豹1号你都能买,也不用纠结哪个更好,各买一点最好。

比如打算买50万保额,可以买30万达尔文6号、20万疾走豹1号。

这种组合可谓“一举三得”,首先不让你纠结买哪个,其次保费差不多,然后能享受到更多增值服务,最重要的是能兼顾两款产品的优势。

最后,再次提醒一下,不管买哪个,一定要做好健康告知。

更多疑问,可留言告诉我~

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~