244

206

预算1万/年,怎么搞定一家三口保险?

2020-05-21 19:25:12

17点赞

211收藏

24评论

创作立场声明:有着多年研究香港、内地保险的经验,有一说一,客观中立、认真负责任的保二代小哥。

拒绝一味推崇某一家保险公司产品就是最好的最专业最好赔的无脑推销员观点。

昨天520大家过得怎么样?520是《小银说》注册1周年纪念日哈哈哈,“节日”也不忘写文,赠送各家庭一份投保攻略!

0前言:

有客人联系小银,受到疫情影响,虽工作“保”住了,但公司生意受到了很大影响,所以心里还是不踏实,加上家里上有老下有小的,万一这时候病倒了或出什么意外,真不知该怎么办好,想抓紧时间一次过把一家子的保险都配置好,拒绝拖延症。今天小银就把家庭保险方案的配置思路,给各位捋一捋!

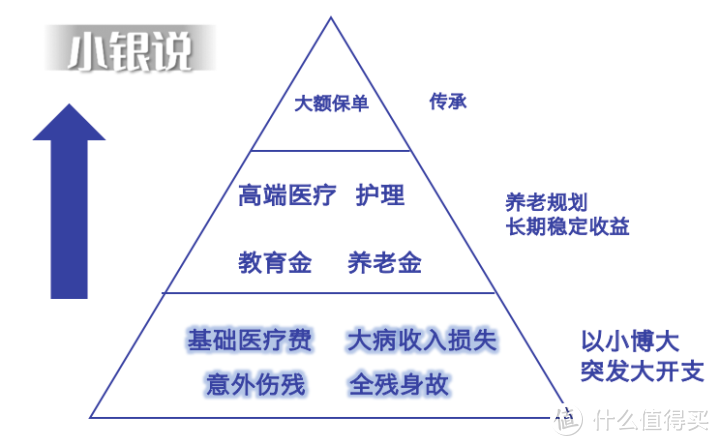

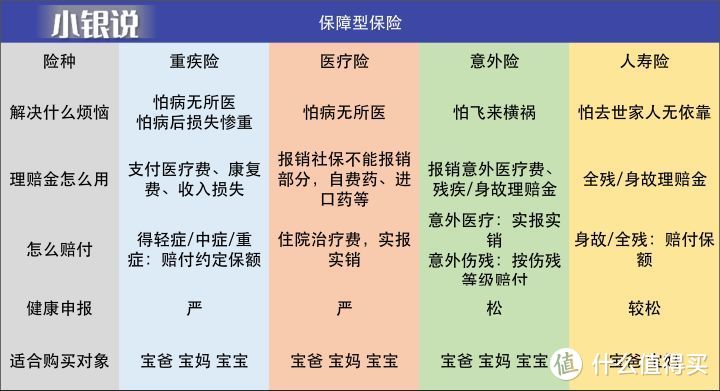

1保险配置“三法则”-这么买,不会错!

要买什么保险呢?

保险配置第一法则:先保障,后投资。先购买保障型保险!在保障型保险配齐、且保额充足之后,有闲钱再考虑投资型保险。

保障型保险怎么买?

保险配置第二法则:大人必配“四大件”,小孩必配“三大件”。

好的了解了,那怎么买?

保险配置第三法则:身体情况,先报上门来!就像买车险,也得知道型号、年份、配置等基本信息才能确认是否能承保、保费是多少;那款人身保险适不适合你,得看年龄、性别、身体情况、是否吸烟等信息。

本文为各家庭提供基础保险配置思路,为了方便,以年轻宝爸妈、身体健康、加上宝宝一家三口保费预算1万元/年来举例说明。

一个个来!

2孩子爸的保险怎么选?👨

1 👨重疾险

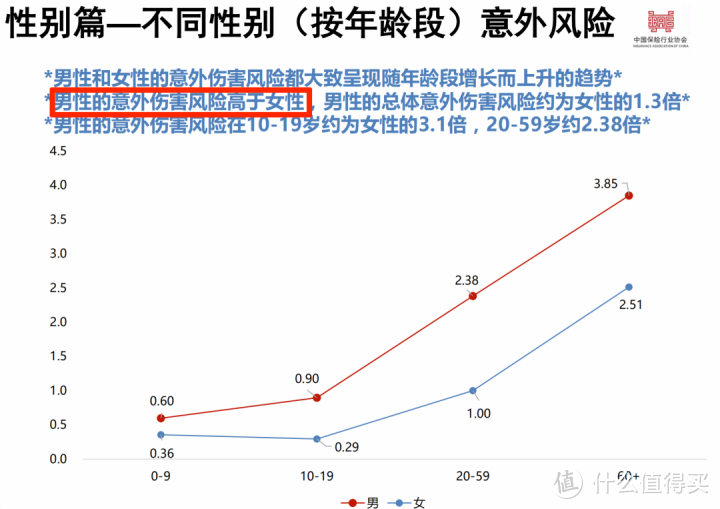

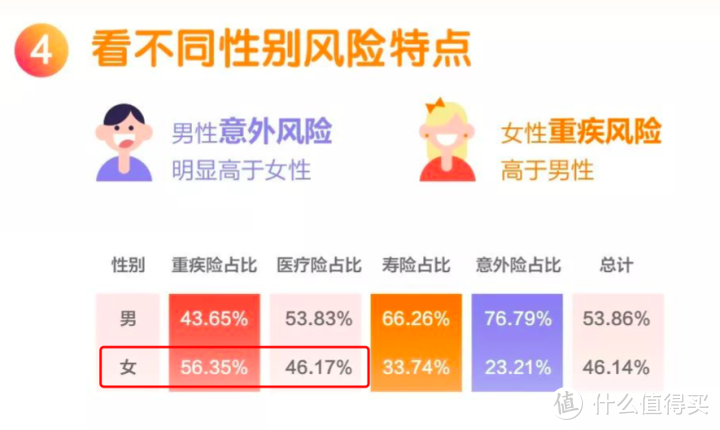

从每年的理赔报告可以看到,无论是男女性,重疾赔付去向第一位都是癌症,其次是心脏病和中风(心脑血管疾病)。其中心脏病这块,我们看到男性占比更高,因此男性购买重疾险,除癌症,可同时重点关注心脏病保障这块。

截自泰康人寿和中国人寿2019年理赔报告(不用查了,男女性理赔去向这点,各大保险公司都差不多)

截自泰康人寿和中国人寿2019年理赔报告(不用查了,男女性理赔去向这点,各大保险公司都差不多)

癌症、心脏病和中风的复发率是重疾里最高的,有条件的客人可以考虑多次赔付的重疾险。但选择多次赔付应该建立在保额充足的大前提下,买保险就是买保额,预算有限的伙伴,先保证第一次的赔付额度充足,因此可以选择单次赔付重疾险。

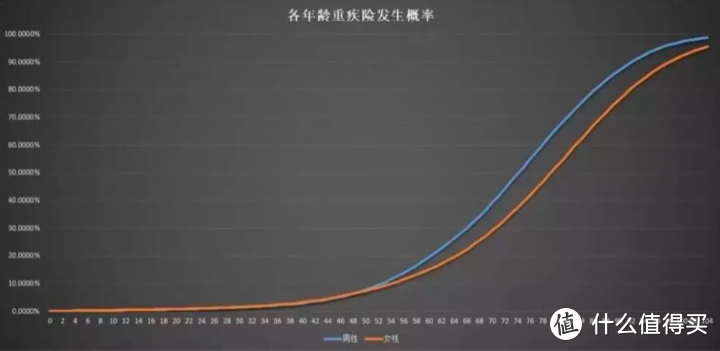

对,又是熟悉的这张图:40岁重疾发生概率开始提升,50-60岁开始飙,等收入提高了建议尽快补充终身重疾险

对,又是熟悉的这张图:40岁重疾发生概率开始提升,50-60岁开始飙,等收入提高了建议尽快补充终身重疾险

重疾发生率随着年龄增长而增长,有条件当然选择终身,预算有限但想把保障赶紧拿下的,可选择定期重疾险(比如保障到70岁),降低供款压力。

从当前我国重疾治疗康复平均费用来看,保额建议购买50万或以上;缴费期尽量选择30年,一来降低每年供款压力,二来可以提高赔付杠杆。

2 👨医疗险

一款让你远离因病去轻松筹、水滴筹、卖车卖楼的产品,也是目前市面上最火的医疗险类型--百万医疗险(小银力荐!),特点是可报销额度高(100万-600万居多),能很好地抵御大病风险,可覆盖社保内、外用药花费。一般有1万元免赔额,可以过滤掉大部分的小病理赔,因此保费低,属于“小保费、大保障”。

3 👨意外险

意外发生的概率较低,所以意外险很便宜,是杠杆率最高的一类险种。意外险的免赔额比市面热卖的百万医疗险免赔额低很多(很多产品甚至无免赔额,意外受伤医药费100%报销)。因此性价比高的一年期综合意外险是必配。

宝爸宝妈拼事业,工作压力大,经常加班、熬夜的,可选择带猝死的意外险。其中男性或出差频繁的那位更应该加大保额(比如100万)。

小银不推荐购买返还型意外险、长期意外险!往往满期返还的那点保费,收益还远不如我放余额宝;意外险的费率一般不受身体健康情况以及年龄的影响,所以不用担心以后买不到意外险,不需要买长期的!

4 👨人寿险

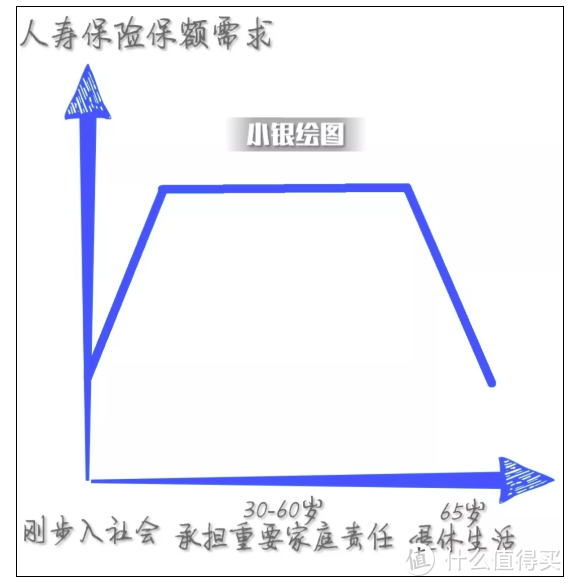

小银推荐定期寿险,保障内容很纯粹:被保人在指定的时间内身故(部分含全残),保险公司给受益人赔一笔钱,如果被保人过了约定保障期仍生存,所交保费也会全部消耗掉,不会得到返还。正是因为定期寿险是提供约定期限内的身故/全残责任保障,是最低成本分担我们在指定期间家庭责任的产品!

购买保额应结合自己的实际情况,举例:A先生,30岁,已婚,有个2岁娃儿,年收入20万,是家庭主要收入来源,家庭的房贷车贷共100万。那么小银建议选择5倍年收入+负债即200万保额。选择缴费年限同理,尽量选最长的缴费期,提高杠杆,以小博大。

3孩子妈的保险怎么选?👩

1 👩重疾险

回到前面那个图,女性癌症发生率较男性高,应重点关注癌症及癌症多次赔付。

2 👩医疗险

健康风险男女平等。从性别风险特点来看,不仅女性重疾风险甚至高于男性(见下图),医疗险出险率男女相近!因此性价比非常高的百万医疗险也推荐给宝妈们!

3 👩意外险

虽女性意外险理赔比例比男性低,但意外本身就包含了“无法预测”的意味,也建议宝妈配置一份综合意外险。现在还有女性专属的意外险哟!

4 👩人寿险

宝妈是否需要人寿险,因人而异了,假如是独身子女,或想给爱的人留一份保障,那么都建议你配一份定期人寿险,未雨绸缪。所谓“站着是台印钞机,倒下是堆人民币”这大俗话也是这个道理。

4孩子的保险怎么选?👶

1 👶重疾险

先说在前面:儿童重疾险是低性价比保险的重灾区!很多时候就是出于父母“爱子(女)心切”,听信了一些不专业、不负责任的保险员推销的保费贵、保障差、收益低的产品。

挑选儿童重疾险应以保障为主,尽量配齐足够的保额(50万以上);预算不足的情况下,先选择保障30年;返还型重疾险,尽量别碰!

别老想着给孩子买理财型保险,保障必为先!

别老想着给孩子买理财型保险,保障必为先!

2 👶医疗险

宝宝身体免疫力还不够强大,定期要到医院检查或有小毛小病看医生也是常有的事。百万医疗险是用于抵御大病风险,小额医疗险则保障孩子日常门诊住院的报销,有条件的可两款结合一起投保,预算有限,只选一款的话,小银建议是百万医疗险!

3 👶意外险

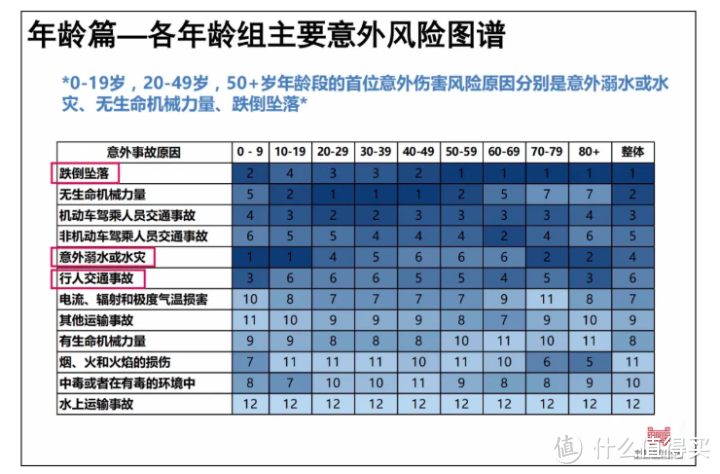

由于心智未发育完全,孩子对危险和意外的感知度较低。据统计,目前意外伤害已成为我国14岁以下儿童的第一死因。

根据中国保险行业协会2017年的报告,10岁以下儿童意外伤亡3大主因:意外溺水、跌倒坠落、行人交通事故。

宝爸宝妈除了在外多留心孩子,为他们买份综合意外险还是很有必要的。意外险的医疗报销部分,可选择无免赔额的,增加实用性。

人寿险呢?小孩不需要急着买寿险!寿险更适合负家庭责任的人士投保,此外我国保险法对于少儿的身故保额有限制(未满10周岁,保额不能超过20万;满10岁但未满18岁,不能超过50万),因此配齐“三大件”就很OK了。

5一家三口方案推荐 👨👩👦

好了说了这么多,道理都大致懂了。提供个方案呗!

宝爸、宝妈30岁,宝宝刚出生,基础保障配齐,预算1万元/年,安排!

6最后

小银这篇文写得比较简单,把各险种配置最核心、最关键的point都列出来,特别适合“臣妾很忙,没时间看这么详尽“的小伙伴查阅(这次不许你因为忙而错过自己的保障了!)

投保前小银还是会根据各家庭实际情况、身体情况等一一做推荐,希望各位摆脱“拖延症”,保险买得“简单”又放心,把家庭保障提上日程啦!

今日是个特别是日子!《小银说》注册一周年,肉麻说一句:520!

值友5356933341

校验提示文案

进击的大象

校验提示文案

打雷又下雨

校验提示文案

不良帅

校验提示文案

茉莉她爹

校验提示文案

思水忆晶

校验提示文案

洛水如风

校验提示文案

倾情始伊少年时

校验提示文案

洛水如风

校验提示文案

思水忆晶

校验提示文案

倾情始伊少年时

校验提示文案

进击的大象

校验提示文案

茉莉她爹

校验提示文案

不良帅

校验提示文案

打雷又下雨

校验提示文案

值友5356933341

校验提示文案