243

204

保险知识 篇一百六十六:对各类险种还是云里雾里?一篇文章教你认清!

2020-10-25 21:42:00

0点赞

7收藏

0评论

首发 | 「 吐逗保 」

(,,・∀・)ノ゛Hello,大家好哇,我是逗逗酱~

保险本质是一种金融产品,其最核心的属性是“风险的转移”;

即弥补风险发生后确定的和不确定的经济损失,所以我们买保险重在“保”上。

为应对不同的风险,买的商业保险产品自然也不同。

但随着关注吐逗保的朋友越来越多,我们发现很多新朋友,都是初次接触保险的小白,对于商业保险的认识不多;

很多人只知道要买保险,但还都分不清各险种的区别和作用,不知道哪些保险是一定要买的。

更有甚者觉得,只要买一份保险保所有,就可以了……

因此,逗逗酱决定今天先从基础知识做起,带大家来温故知新;

在买保险前搞清楚,不同保险究竟保什么?都有哪些区别和作用?我们又应该买哪个?

一、有社保,还需要买保险吗?

社保就是“五险一金”的“五险”,是一种强制性保险;

由单位和个人共同缴纳,包括“养老保险、医疗保险、失业保险、工伤保险、生育保险”。

社保为被保险人提供的保障是最基本的,虽然能报销部分的医疗费问题,但能力有限;

如果想要应对大病医疗风险,或者享受更好的医疗条件,那社保是没法解决的。

这时候就需要考虑,与社保互为补充的商业保险了。

超出社保的部分可由商保补充,提高保障范围和额度,进一步抵御风险。

总之,社保是“底裤”,商业保险是“外衣”,先参保社保,再合理配置商保,两手都要抓,相辅相成。

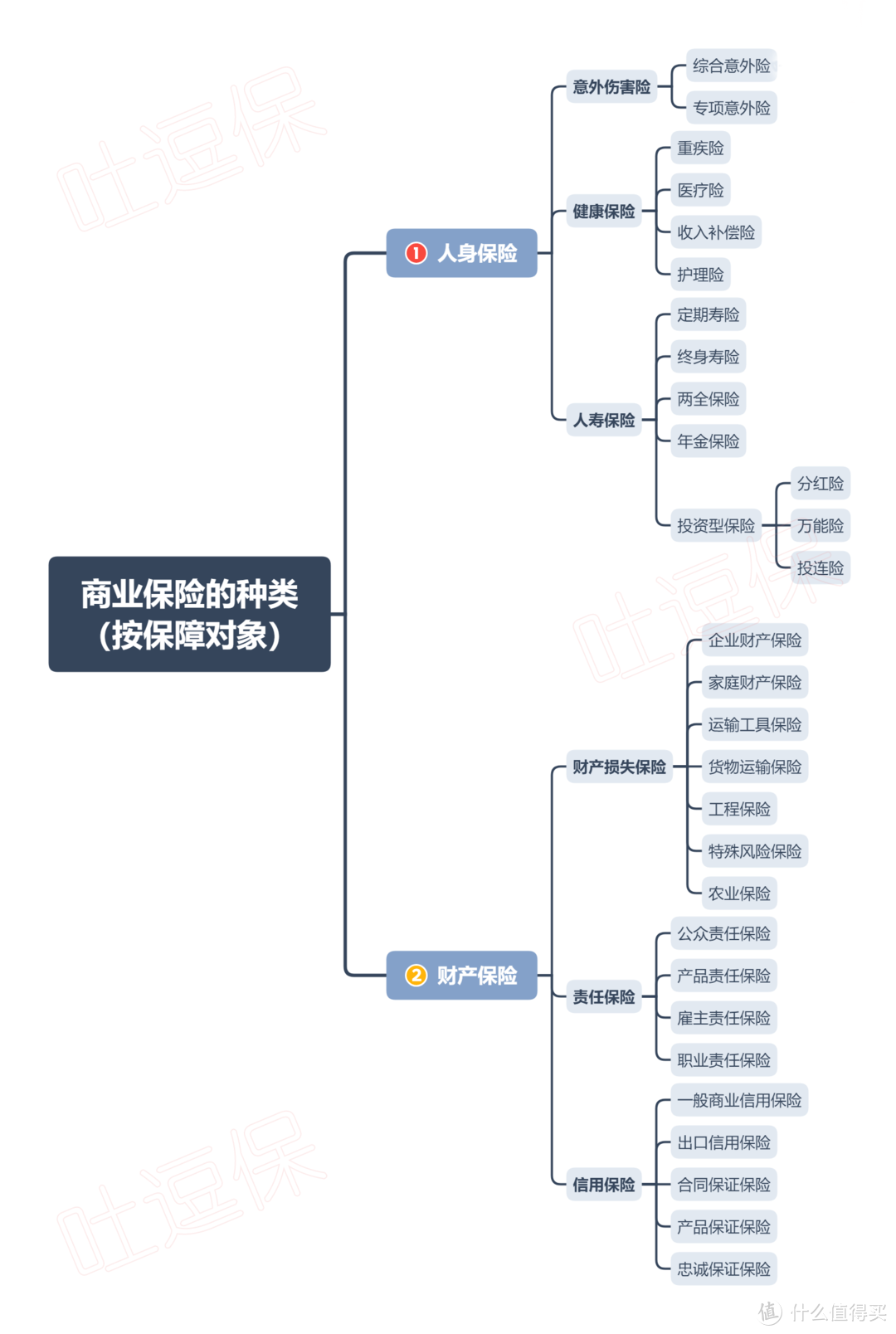

二、商业保险的种类

按保障对象,商业保险主要分为人身保险和财产保险:

人身保险:以人的寿命和身体为保险对象,比如意外伤害险、健康保险(重疾险、医疗险等)、人寿保险等。

财产保险:以财产及有关利益为保险对象,比如财产损失保险(家庭财产保险、运输工具险、货物运输保险等)、责任保险、信用保险等。

逗逗酱梳理后,商业保险的种类大致有这么多:

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

买保险时,逗逗酱建议“先人身保险,后考虑财产保险”。

保障对象,一个是人、一个是财产,在预算有限的情况下当然先保人,其他财产保险适当补充即可。

不同的保险,对抗的风险不同,每个险种都有自己独特的作用,解决的实际问题也是不一样的。

应该买哪些保险?那么我们就要弄清楚“各险种到底保什么?解决的是什么问题?都有哪些区别”,并且明确自己的需求。

大家不要小瞧这个事,保险是一个很复杂的金融产品;

会涉及医学、法律、金融、精算等学科,因此弄清楚对于我们未来选择保险可以起到指导性的意义。

而从保障的角度出发,对于绝大多数人来说,搭建一套完善的保险保障体系,真正需要的,无非就是以下这4大险种:

重疾险

医疗险

寿险

下面我们再来看看,这四险种的相关保障范围,以及主要针对的风险,有哪些区别👇

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

1、重疾险

重疾险:属于“给付型”,得了保险合同约定的重大疾病后,符合合同约定的理赔标准,保险公司会把钱(保额)一次性给你。

但要注意,并不是说你一旦得了这个病,保险公司就一定会赔。

严格意义上来说,重疾险的理赔是需要符合合同约定才能赔付!

比如会要求你病到某种程度,甚至必须进行了某项手术,才能赔付。

所以大家需要仔细查看保险条款,正确理解重疾险的保障。

而重疾险的真正意义就是“收入损失补偿”;

这笔赔付金被保险人可以任意支配,不仅可以为重大疾病提供医疗费用保障,更好的接受疾病治疗;

还可以在患病后,为家庭提供经济来源保障,补偿我们在治疗和康复期间,不能工作的收入损失,这些都是重疾险的重要价值所在。

另外,重疾险不限制你购买的份数;

有钱想买几份就能赔几份,赔的保额想咋花就咋花,保险公司不会干涉。

不过重疾险通常对健康状况要求较高,没法通过健康告知,或年龄较大的,都不太好买。

2、医疗险

医疗险:属于“报销型”,报销因意外或疾病原因进行就医治疗所花费的钱,是对医疗费用支出进行补偿的保险。

实报实销,需要先自己垫付,然后按合同规定报销,报销金额不能超过实际花费金额。

另外和重疾险不一样,医疗险只能理赔一份;

多买几份也没用,同类型的1份就够,已经报销的部分不可以重复报销。

借此,逗逗酱也回答一下:

“有了重疾险,还要买百万医疗险吗?”或者说“有了百万医疗险,还要买重疾险吗?”

答案当然是都需要!

①保障期限不同

百万医疗险的保障期限,绝大多数为1年,每年到期续保,产品一旦下线,就只能换投其他产品。

如果身体状况良好倒没啥,万一身体已经出现异常,那么就投保不了任何产品了。

而重疾险是约定保障至一定年龄或终身,就没有续保这方面顾虑。(可以简单理解为买房和租房的区别)

② 赔偿方式不同

百万医疗险是报销型,即治疗花了多少费用,凭发票报销多少费用。

而重疾险是给付型,即确诊重疾后,凭确诊资料,直接给付约定保额;

这笔赔偿可以自由支配,作为治疗费、营养费、或是误工损失补偿,都可以。

一次性赔几十万或几百万,起码没有后顾之忧。

所以,重疾险和百万医疗险都是至关重要的保险。

3、意外险

意外险:是指以被保险人因遭受意外伤害(外来的、非本意的、突发的、非疾病的客观事件),而导致死亡、残疾、医疗费用支出或暂时丧失劳动能力为给付保险金条件的人身保险。

通常保障内容包括:

意外身故:因意外造成的死亡,保险公司直接赔付一笔钱(保额)。

意外伤残:和意外身故同样保额,一般是按照“残疾比例”赔偿,国家规定,残疾共分为10个等级,10级最轻,1级全残最严重。

意外医疗:按规定报销,需要是意外导致的就医才能报销。

意外险保费便宜,几十~几百元就能做到几十万甚至上百万的身故保障,杠杆效应明显。

而且绝大多数意外险也不像健康险一样需要健康告知。

因此逗逗酱建议大家,最好每个人都配置一份意外险。

4、寿险

寿险:属于“给付型”,在保险期限内,一切非免责条款原因造成的被保人身故或全残,无论是疾病还是意外造成的,保险公司都会一次性赔付保险金。

按保障期限的不同分为:

定期寿险:消费型,以死亡为给付条件,保险期限为固定年限;价格便宜,杠杆率高,适合普通人群购买;

终身寿险:储蓄型,以死亡为给付条件,保险期限为终身;价格贵,更适合遗产传承之用或以理财为目的人购买。

背房贷、车贷的家庭经济支柱、需要赡养父母的独生子女、或是需要养娃儿的人群,这个寿险几乎是刚需。

而不承担家庭责任的老人、小孩,不建议购买。

另外,诸如其他像“财产险”和“养老保险”,这两类保险比较实用、问的人也比较多。

逗逗酱建议,若家有房贷、车贷,建议购置“家财险”,可以分散风险,补偿损失。

而养老保险,目前主要指的产品就是“年金保险”,比较适合经济条件较好的家庭。

若重疾险、医疗险、意外险、寿险还未配置时,建议先不要考虑养老保险。

最后,来个总结:

医疗险报销社保报不了的医疗费,重疾险负担养病期间的花费,意外险和寿险则是如果一不小心挂了,留给家人的钱,保障家人的后续生活。

四种保险,各有各的责任和作用,全配齐的话,基本上遇到啥事都不用怕了。

大家可以通过以上内容,对比自身的情况,看看自己或家人需要哪些保障,然后根据具体预算,寻找合适的产品。

如果你还对具体保险存在困惑,以上提到的险种,逗逗酱都写过详尽测评,大家可点击下方文章链接:

· 重疾险:《如何挑选重疾险?超详尽攻略》;

· 医疗险:《如何治病?取决于你的存款和医疗险》;

· 意外险:《意外险如何挑选?意外险最全横向测评》;

· 寿险:《定期寿险该如何挑选?超全面测评》、《定期寿险与终身寿险,都是寿险可作用大有不同》;

· 家财险:《想给自己的宝贝房子买份保险?小心家财险的猫腻》;

· 年金险:《如何挑选一款优秀的年金险?用IRR盘它》。

PS:以上文章内的测评产品,可能有的已经不代表最新最优产品,咨询我们,可查看最新产品。

三、写在最后

当疾病和意外发生时,无论个体还是家庭,都很脆弱。

而我们现在可以通过保险,来转移掉这部分风险。

一份合理的完善的保险规划,绝对能给我们足够的底气。

如果有任何投保问题,可以在后台给我们留言,或者咨询吐槽君,专业的人帮你答疑解惑,买对保险不花冤枉钱。

再次提醒,买保险要趁早,早买早保障,年龄越大,风险越高,保费越高,甚至可能都买不到合适的保险。

最后,我是逗逗酱,愿大家都能买到适合自己的产品,也愿那些保单永远沉睡。

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!

声明:

本文著作权归作者所有,复制转载请联系作者获得授权,商业转载请注明出处。