259

225

十步说险 篇二十八:预定利率4.025%的相伴一生,逾期不候啦~

2019-12-19 20:51:56

1点赞

4收藏

1评论

最近“低利率时代”成了一个时髦词,你说不懂啥意思?

别急,就算不关注经济走势,你有没有感觉到:

余额宝、理财通的收益持续低迷,几年前还可以达到6%的年化,如今已经奔向“2”时代;

之前像插上翅膀一样飞起来的“房价”,如今也好像失去了上涨的动力;

存在银行的钱挣得的利息早就赶不上通货膨胀了,目前我国一年期的存款基准利率只有1.5%…

这些都是受全球降息大潮的影响。

所以为了刺激经济的增长,手段之一就是降低金融产品的投资利率,以达到减少储蓄投资,加强消费的目的。

今年八月份,银保监会下发通知:将年金险的最高预定利率从4.025%下调至3.5%,

目前从银保监会的动作来看,4.025%真的即将要成为历史了。

10月底信泰如意享停售,

11月份“约谈”13家保险公司的总精算师,

据预测,截止12月末,预定利率是4.025%的产品将全面停售……

也就是说,今后你将很难很难买到预定利率如此高的年金险了。

表面上看,预定利率从4.025%下调至3.5%,仅差了0.525%,

但是年金险的预定利率是按照复利计算的,这就意味着,几十年后到手的钱,会差了一大截。

目前已经相继有几款十步认为非常不错的年金险产品发布了“即将停售”的声明

所以这最后一趟末班车,你确定不上吗?

年金险和我们所说的万能险、分红险是不同的。

年金险的保单收益来自于固定收益+浮动收益,一般由主险+万能账户组成。

通过投保人定期缴纳保费,保险公司会在合同规定的领取时间起,返还相应的收益。

最大的优势就是强制储蓄、安全、稳定、长期,

用来教育规划、养老规划都是不错的选择。

但是很多人都会觉得年金险每年要投入很大一笔钱,本来不富裕的家庭,经济负担就更重了。

在此十步的提醒各位,购买年金险也是要量力而行,将手中暂时用不到、想进行投资储蓄的钱拿来投年金,才是正确的选择。

不过,有一款年金险,投保门槛非常低,而预定利率高达4.025%,是目前最值得投保的年金险产品之一——弘康人寿相伴一生。

产品的形态和责任很简单:

0-60岁皆可投保,保终身,根据自身情况选择年金领取的时间,

被保人可以是本人、子女或父母。

每年最低投保1000元,每月最低100元即可起投,

缴费方式比较灵活,投保门槛也很低,非常适合想存养老金但手里资金又不太宽裕的朋友。

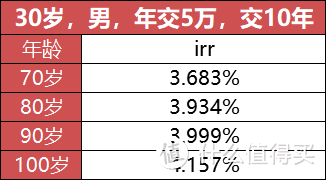

比如说路人甲30岁,投保相伴一生,年交1万元,20年交。从35岁开始,每年可领取7030元直至终身。

相伴一生属于传统型年金险,即你现在交多少钱、未来领多少养老金都是确定的。在你投保的那一刻起,就可以计算出来,不用担心未来会有什么浮动和不确定性。

4.025%是它的定价利率,我们都知道预定利率不等于实际收益,那么相伴一生的实际内容不收益率可达多少呢?

我们算一下它的IRR (对于形态简单的年金险来说,直接看收益)

可以看到相伴一生是目前市面上为数不多的IRR能达到4%左右的产品,

同时还可附加万能险账户,保底3%,结算利率5.5%。

就冲这个收益率,也是非常值得考虑的一款产品了。

除此之外,相伴一生年金险做到了养老+传承两不误:

在活着的时候,相伴一生可以每年领取,当做给自己的养老金;不幸身故了还能留给家人一笔钱。

身故保险金按“已交保费减去已给付年金”和“保单的现金价值”之间较大者给付。

如果在某一段时间内,你的资金吃紧,急需现金周转,你可以

①保单贷款,申请的本息为现金价值的80%。利率较低,目前只要4.5%,进行保单贷款后,保险的所有保障是完全不受影响的,到期连本带息还回去就行。

②申请退保,不过相伴一生的回本时间较长,想要现金价值超过已交保费,我算了一下至少需要13年的时间,所以相伴一生并不建议过早退保。大家在购买之前也要考虑好,避免近期有较大的现金流需求。

整体来说,相伴一生每年领取的钱相对较高,非常适合养老,以及预期寿命较长的人群,同时带有一定的身故保障,各方面的保障较为均衡。

提醒大家一下,弘康相伴一生截止今年12月30日24:00,就要停售了。下手要趁早,别让自己后悔 ~

最后,有两点购买年金险的小建议:

1. 谨慎购买,退保相对而言比较麻烦

相伴一生属于形态较为简单的年金险,

但是市面上还存在其它保障复杂、组合多样的年金险。

大家在购买年金险的时候一定要明确自己的需求,

在了解产品基本形态的前提下,参考专业顾问的建议,再决定是否购买。

2. 不要超过自己的经济承受能力

有些人把年金险作为一种理财,期待它有高额稳定的回报,并且相对便于管理,所以把大部分收入拿来投资,实际上这是一种很不理智的行为。

我们应当在做好家庭保障的前提下,再考虑这种长线投资,如果家人都还在裸奔,更不应该急于投资,还是要先落实保障。

黑夜呐喊

校验提示文案

黑夜呐喊

校验提示文案