233

135

一样的支出,买意外险还是寿险?区别在哪?

2019-01-22 13:30:00

3点赞

13收藏

1评论

昨天,一直劝我“从善如流”,极度憎恶保险的小A竟然来让我推荐保险!小A同事加班回家路上突遇车祸去世,留下一家老小嗷嗷待哺。公司在商量着给家属多少抚慰金,小A吓得寻求保险慰藉,“自己没了,总不能让家人没了指望”。

车祸算意外,那买份意外险就万事大吉了吧。此言差矣,意外险对疾病身故可无能为力,寿险则可以发挥作用。

一定支出,买意外险还是寿险?应该怎么买?我们一起来看看。

1. 意外险保障责任

2. 寿险保障责任

3. 意外险、寿险对比

4. 方案建议

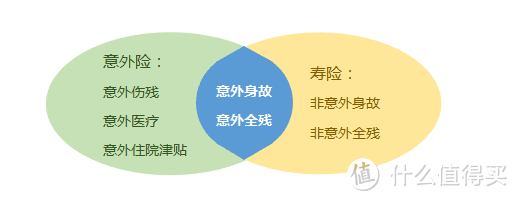

一、意外险保障责任

意外险保障的是意外事故导致的身故、伤残及由此产生的医疗费用。

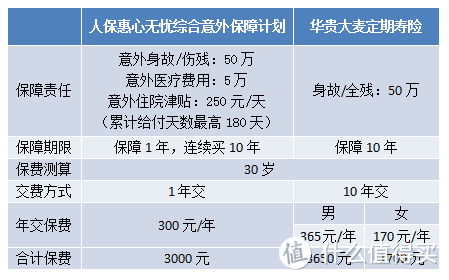

以1年期综合意外险“人保惠心无忧综合意外保障计划”为例,具体包括:

①意外身故:被保险人因遭受意外伤害事故身故,保险公司按保险合同约定的意外伤害保险金额给付意外身故保险金。

②意外伤残:被保险人因遭受意外伤害事故导致伤残的,意外伤残保险金=意外伤害保险金额×伤残等级对应的给付比例。

③意外医疗:被保险人因遭受意外伤害事故,需要住院或门急诊治疗产生的医疗费用,在扣除被保险人已从其他途径获得的补偿及免赔额后,按照一定比例给付意外伤害医疗保险金。

④意外住院津贴:被保险人因遭受意外伤害事故,必须住院治疗,扣除免赔天数后,乘以

意外住院日额津贴给付意外住院津贴保险金。(每次给付天数最高90天,累计给付天数最高180天)

简单来说,意外险保障的是意外导致的身故/伤残,可报销意外住院、门诊产生的医疗费用,给付一定数额的住院津贴。

二、寿险保障责任

寿险保障的是身故和全残。不仅限于意外,非意外原因也能保。

以定期寿险“华贵大麦定期寿险”为例,具体包括:

①身故:被保险人因意外或等待期后因非意外伤害导致身故,保险公司按身故当时的基本保险金额给付身故保险金,合同终止。

②全残:被保险人因意外或等待期后因非意外伤害导致全残,保险公司按身故当时的基本保险金额给付全残保险金,合同终止。

注意,意外伤害无等待期,非意外伤害一般有90天或180天等待期。

简单来说,寿险保障身故及全残(不仅限于意外)。

三、意外险、寿险对比

简单了解意外险和寿险的保障责任后,我们发现两者有重合部分,也有完全不同的部分。以下重点对比下。

1.保障内容:什么可以赔

两者的主要相似点在于都可以保障意外身故及意外全残。

意外险保意外身故/伤残,部分产品有意外医疗和住院津贴。

寿险保障意外身故/全残,也保障非意外/全残。

假如小明同时投保了1份意外险和1份寿险。

①关于意外、非意外:

意外是指外来、突发、非本意、非疾病。比如在马路上行走,被高空坠物砸伤,被汽车撞到等都是符合保险中的意外。

像猝死是指平素身体健康或貌似健康的患者,在意料外短时间内,因自然疾病而突然死亡即为猝死。不符合“非疾病”,所以猝死不算意外。

小明走路被汽车撞到身故,则同时可以获得意外险身故保险金+寿险身故保险金;

小明打游戏猝死,意外险不可获赔,获得寿险身故保险金。

②关于伤残、全残:

意外险伤残等级参照原中国保险监督管理委员会发布的《人身保险伤残评定标准及代码》( 标准标号为JR/T0083-2013)。

分为1-10级,10级最轻微,1级最严重,每一级别递增10%赔付比例。

寿险全残一般在保险合同中会有定义,只有符合定义的才是全残。

华贵大麦定期寿险全残定义

华贵大麦定期寿险全残定义

小明走路被汽车撞到6级伤残,可以获得意外险伤残保险金;

如果被撞到全残,则可以获得意外险伤残保险金+寿险全残保险金。

③关于意外医疗及津贴:

综合意外险有意外医疗保障,保额一般不超过5万,意外住院津贴必须住院才有。寿险没有医疗和津贴。

由于意外医疗支出和保额也不算很高,也可以作为自留风险。

总的来说,意外险和寿险是既互补又加强的作用。意外险不保非意外身故,寿险可以保;寿险不保伤残,意外险可以保意外伤残。出险的是重合部分时,则意外险和寿险可以叠加赔付。

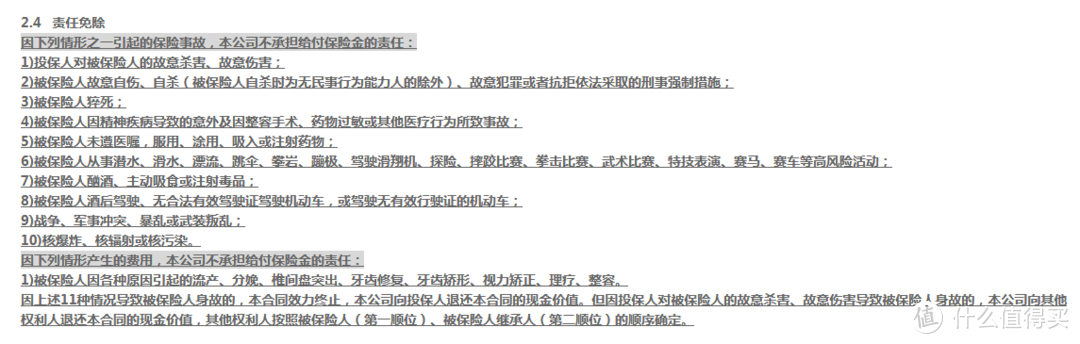

2. 除外责任:什么不赔

单从文字篇幅上,就可以发现寿险的除外责任更少。

华贵大麦是除外责任较少的定寿产品之一,概括为:投保人对被保险人的故意杀害、故意伤害;被保险人故意犯罪或抗拒依法采取的刑事强制措施;合同生效或者效力恢复之日起二年内自杀(但自杀时为无民事行为能力人的除外)。

而意外险的除外责任除了以上,还有自杀、猝死、精神疾病、整容、未遵医嘱、高风险运动、酗酒等都列入除外责任。

人保惠心无忧综合意外保障计划除外责任

人保惠心无忧综合意外保障计划除外责任

华贵大麦定期寿险除外责任

华贵大麦定期寿险除外责任

3. 健康告知:谁能买

1年期意外险一般无健康告知,只要能正常工作生活都能投保。

寿险长期保障,都会有健康告知,没重疾险严格。且部分产品有智能核保,身体有小毛病也有投保的可能。

4. 价格对比:谁更低

从保障具体项目来说,意外险更丰富,但从出险原因来说,寿险更广。

同样50万保额,女性买寿险10年合计保费甚至比买意外险还便宜,男性稍高一些。

原来寿险一定比意外险贵只是一个刻板印象,同样支出、保额、交费期限,寿险还可能更低!

选择更长保险期限、更高保额,寿险价格则会超过意外险,这是因为寿险保障意外和非意外事故,发生率更高,且保额也高,所以费率就提升了。

四、方案建议

意外险和寿险都是性价比很高的产品,价格也不贵。且意外险和寿险相互补充,建议意外险+寿险一起入手。

寿险尽量选择较长保障期限,因为年纪大了,保费高了,还有可能因身体状况无法通过健康告知。意外险无需一网打尽,其费率均一且无健康告知。

实在预算有限,寿险可以选择较短保障期限或较低保额,后续再提升。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“中民保险网”,微信搜索“zhongmin-cn”。

李雨澄

校验提示文案

李雨澄

校验提示文案