244

205

给爸妈买保险的最全攻略!两千块就解决

2019-06-06 13:56:34

13点赞

283收藏

12评论

我们做儿女的都希望爸妈安享晚年,生病住院不用为高额治疗费用发愁。

为了帮大家给父母挑到合适的保险,我过往专门写过中老年人保险系列,但还是有不少朋友反馈不知道该如何下手,今天我就从实操的角度,教教大家 中老年人保险到底应该怎么买?

主要内容如下:

1)为父母买保险,究竟难在哪里?

2)中老年人买保险,如何最合理?

3)方案设计:40 岁到 70 岁怎么买?

一、给父母买保险,难在哪?

随着父母年龄的增长,身体机能逐渐衰退,患病的风险也越来越高,这点不光我们知道,保险公司也知道。

所以,中老年人买保险就会存在一些限制,主要有以下 4 点:

1、购买年龄限制

保险产品几乎都有购买年龄的限制,比如医疗险 65 岁以后就很难买了。而且 55 岁以上能买到的适合的重疾险,其实也并不多。

2、健康告知严格

老年人身体或多或少都有一点问题,比如高血压、糖尿病、心脏病就是十分常见的,如果有这些疾病,那么买重疾险、医疗险就比较难了。

3、产品保额限制

出于风险控制的考虑,保险公司会对年龄大一些的人限制保额,所以无论是重疾险还是防癌险,想买到比较高的保额也不太容易。

4、杠杆已经不高

年龄越大,患病风险越高,保费也就越贵,如果买传统的储蓄型重疾险,总保费可能都与保额相当了,杠杆并不高,根本起不到保险以小博大的作用。

从以上 4 点可以看到,给父母买保险,最先要解决的是能不能买的问题。

其次,由于预算的原因可能很多家庭经济支柱的保险还没配置齐全,所以给老人买保险的钱要花在刀刃上。

二、中老年人保险,怎么配置最合理?

首先一定要有医保,医保是最基础的保障,如果父母没有职工医保,可以购买居民医保。

除了人人必备的医保外,其实 保险应该是一个组合,不同险种的作用都不同。

下图是深蓝君对于中老年人购买保险的一些建议,供大家参考:

简单说一下这样推荐的理由:

意外险:父母年纪大了,手脚反应没那么灵活,摔倒受伤是很常见的,大多数意外险没有健康告知,每年一两百块就能有几十万的保额,非常适合老人。

医疗险:百万医疗险每年上百万的报销额度,可以有效应对疾病风险,父母如果因为健康状况或者年龄原因买不了,可以考虑防癌医疗险。

重疾险:主要是为了弥补患大病给家庭带来的经济损失,建议考虑消费型重疾险,性价比高,买不到合适的重疾险,再考虑防癌险。

寿险:寿险一般给家庭经济支柱配置,如果父母还有不错的收入,承担家庭责任,可以考虑定期寿险,如果没有的话,也可以不买。

理财保险:所谓的养老金不光保障作用低,而且要很长时间增值才能看到收益。基础保障没有做好的前提下,不建议考虑理财类保险。

以上是深蓝君总结的中老年人买保险的策略,掌握正确的思路,其实是保险配置中最重要的一步。

三、40-60岁:中老年人保险方案

买保险有两道门槛,第一是年龄,第二是健康,不同的健康状况,能选择的产品也是不同的。

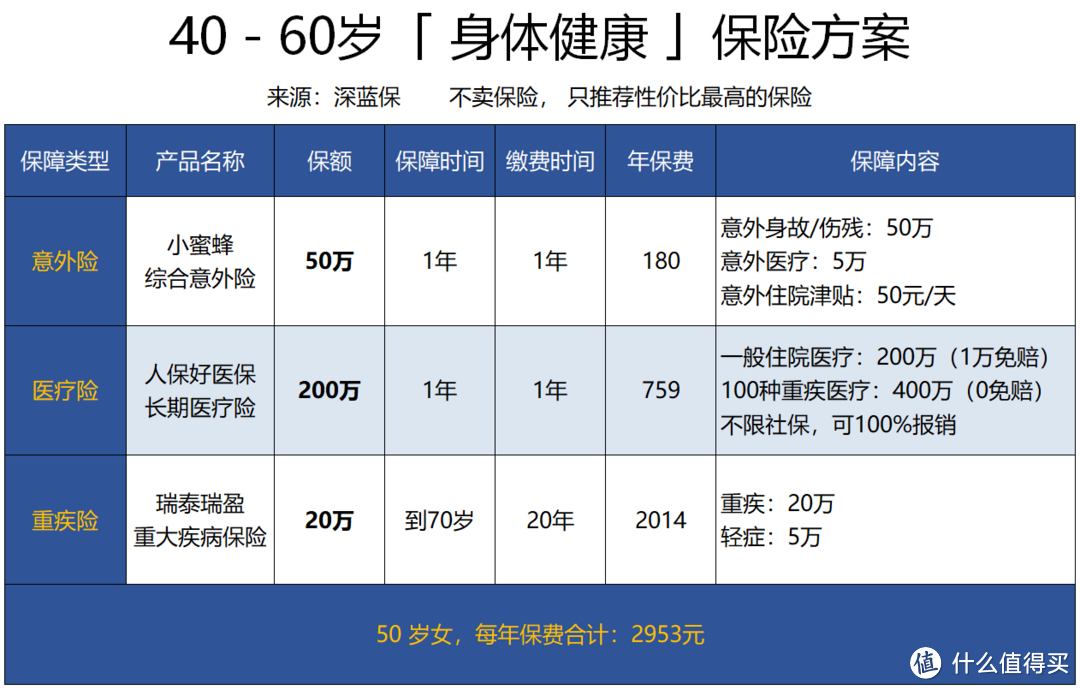

1、40-60 岁身体健康,保险怎么买?

如果年龄在40 - 60岁之间,身体情况符合健康告知,那么医疗险和重疾险都是可以买的。

这里深蓝君取一个中间值,以 50 岁为例,看一下基本方案:

保费在 3000 元以内,就可以获得如下保障:

意外险:50 万意外保障 + 5 万意外医疗

医疗险:200 万的住院医疗费用报销

重疾险:20 万消费型重疾险保到 70 岁

父母身体健康的话,完全可以参考以上方案,3000 块就能搭配一个非常好的保险组合。

给父母买保险,一定要注意保费倒挂的问题,很多人都会忽视这一点。

举个例子:同样 50 岁,以某款传统的储蓄型重疾险为例,20 万保额,每年保费要 1.2 万元,20 年累计总保费将近 25 万,交的钱比保额还多。

而消费型重疾险 20 万保额,保到 70 岁每年才 2014 元,能很好的发挥保险以小博大的作用,所以深蓝君更建议考虑消费型重疾险。

不同的消费型重疾险,可以购买的保额是不同的,为了方便大家,深蓝君把常见的消费型重疾险保额规则进行了汇总:

大家可以根据自己的预算和实际情况,搭配不同产品来选择,这样保额就可以做得更高。

另外现实中,也有一些中老年人到了 50 岁仍有不错的收入,承担着家庭责任,这时候也可以考虑加一份定期寿险。

比如爱相随定寿,50 岁投保 20 万,保到 60 岁,每年保费 590 元。

总体来讲,年龄在 40-60 岁之间,身体健康的话,买保险其实很简单,通过上面的组合,就可以得到一个比较好的保障。

2、40-60 岁身体欠佳,怎么买保险?

父母年纪大了,身体免不了会有一些问题,比如高血压、糖尿病、冠心病就很常见。

如果有糖尿病和心脏类疾病,基本就很难买到医疗险和重疾险了;二级及以上高血压能选择的医疗险和重疾险也非常少。

这时候可以考虑 防癌险 和 防癌医疗险,下面深蓝君分别以 50 岁和 60 岁,身体欠佳的情况,做了一套方案:

直接说结论:

防癌险和防癌医疗险虽然只保障癌症,但健康告知宽松,就算有高血压、糖尿病和心脏病也可以买,75 岁都能投,对于买不了重疾险和医疗险的中老年人来说,仍是不错的选择。

另外父母如果已经生过了大病,连防癌医疗险都买不到的话,还可以考虑税优健康险,就算得了癌症都是可以买的。

以上保险方案的搭配,仅仅是提供一些投保思路,希望大家不要过分在意里面的产品细节,产品会变,但思路不会变。

四、60 岁以上老人保险方案

老人的年龄如果在 60 岁以上,能买到的合适的重疾险就非常少了,医疗险的选择也会受到一些限制,所以从务实的角度出发,深蓝君建议如下:

身体健康:意外险+百万医疗险

身体欠佳:意外险+防癌险/防癌医疗险

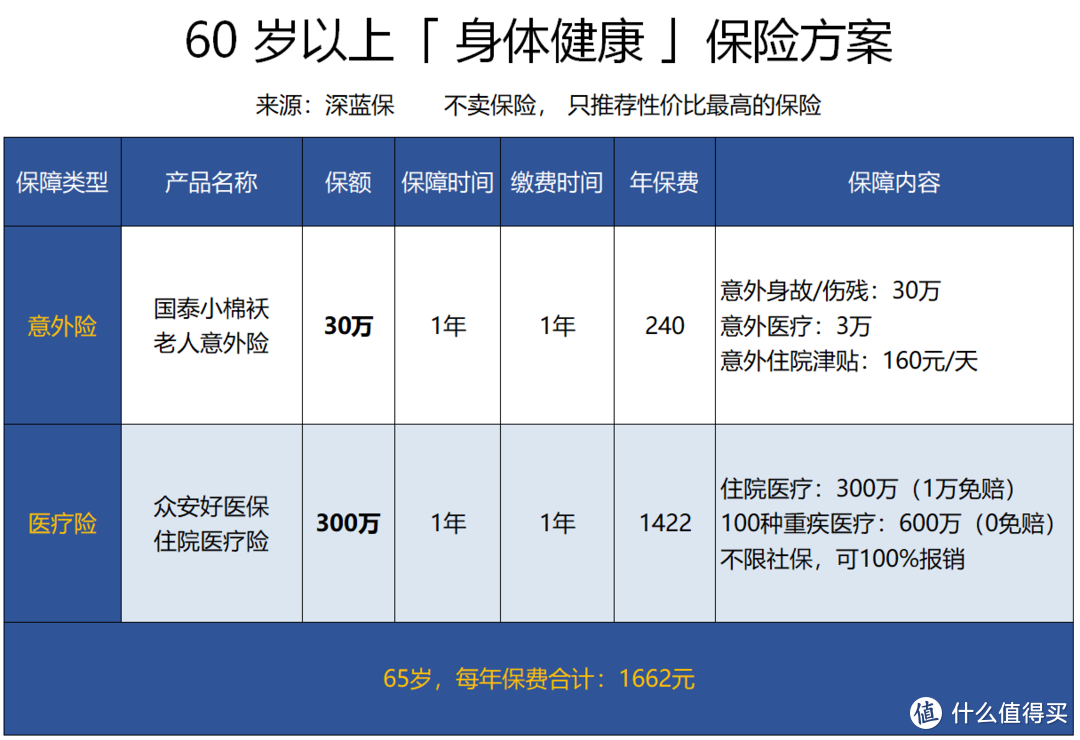

1、60 岁以上,身体健康的保险方案

年纪大也不代表不健康,深蓝君就见过不少 60 多岁了身体还非常棒的老人家,年龄在 60-65 岁之间,百万医疗险还是有选择空间的。

这里以 65 岁为例,看一下基本方案:

保费在 2000 元以内,就可以获得如下保障:

意外险:30 万意外保障 + 3 万意外医疗

医疗险:300 万的住院医疗费用报销

2、60 岁以上,身体欠佳的保险方案

事实上,大多数老人到了 60 岁以后,健康状况很可能已经通不过医疗险的健康告知了,就只能考虑防癌险/防癌医疗险。

依然还是以 65 岁为例,看一下基本方案:

每年保费 3000 多,就可以获得如下保障:

意外险:30 万意外保障 + 3 万意外医疗

防癌险:10 万恶性肿瘤保额保到 75 岁

可以看到老人年纪大了防癌险的保费也会比较高,如果觉得负担不了,还可以考虑防癌医疗险,价格会相对便宜一点。

还是那句话,产品不重要,希望大家都能掌握保险配置的思路。

五、常见疑问解答

不少粉丝在后台反馈,在给父母买保险的过程中会一些纠结和困惑,下面深蓝君就列了几条常见的问题:

1、给父母买保险前要体检吗?

答:完全没必要。

在投保前,一定要详细阅读产品的健康告知部分,符合要求就可以投保。根本没必要特意去体检来证明是健康的。

如果没有体检,也就不知道是否有病,就不存在隐瞒病情的情况。

买完保险之后,要记得定期带父母去体检,早发现早治疗。

2、选择保到 70 岁、80 岁,还是保终身?

这本质其实是预算的问题,从保障角度看,当然是保障越久越好,保终身最好。

如果预算有限:保到 70 岁也是可以的,起码中间我们有 20 年的缓冲时间,努力赚钱。

如果预算充足:趁父母身体健康,还能买重疾险的情况下,可以选择保更长时间,或者保终身,都是可以的。

3、预算不足,防癌险和防癌医疗险买哪个?

保险是一个组合,不同的险种有不同的作用,预算允许的话,要尽量配齐。

但如果真的预算不足,深蓝君的建议如下:

医保报销条件较好:可以考虑购买防癌险,毕竟癌症是老年人重疾险中发病率最高的,医疗费用支出可以通过国家医保来覆盖。

担心巨额医疗费用:如果爸妈是新农合,或者随子女一起居住,但户籍地和居住地还没有开展医保异地结算,其实也可以考虑防癌医疗险。

具体怎么选,大家还是要根据自己的实际情况进行取舍。

4、父母退休,如何跨省就医?

很多父母都在帮子女带孩子,这就涉及到异地就医,医保的异地结算的问题。

六、写在最后:

深蓝君自从工作了以后,听到爸妈说过最让我安心的话就是:我挺好的,不用担心。

最近 5 年来,每年我都会带父母体检一次,父母如果有一个比较好的医疗保障,对子女来说其实也省去了很多后顾之忧。

买保险其实并不难,虽然年龄大了,但通过一层层的筛选,还是可以挑到合适的产品,在保险这件事上,我希望能帮你更多。

如果今天的文章对你有用,也欢迎分享给身边的亲朋好友。

除了保险,给父母关怀和陪伴其实更重要 :)

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”,微信搜索“shenlanbao”。

o0青0o

校验提示文案

智商已离线

校验提示文案

radiant

校验提示文案

三思后不买

校验提示文案

值友3461717179

校验提示文案

小强探

校验提示文案

winckylin

校验提示文案

m長情m

校验提示文案

m長情m

校验提示文案

winckylin

校验提示文案

radiant

校验提示文案

小强探

校验提示文案

智商已离线

校验提示文案

o0青0o

校验提示文案

三思后不买

校验提示文案

值友3461717179

校验提示文案