261

99

教育年金险值不值得买?宝妈亲自实验,每天攒下27块,10年后收获居然这么大!

2021-06-11 15:41:15

0点赞

2收藏

1评论

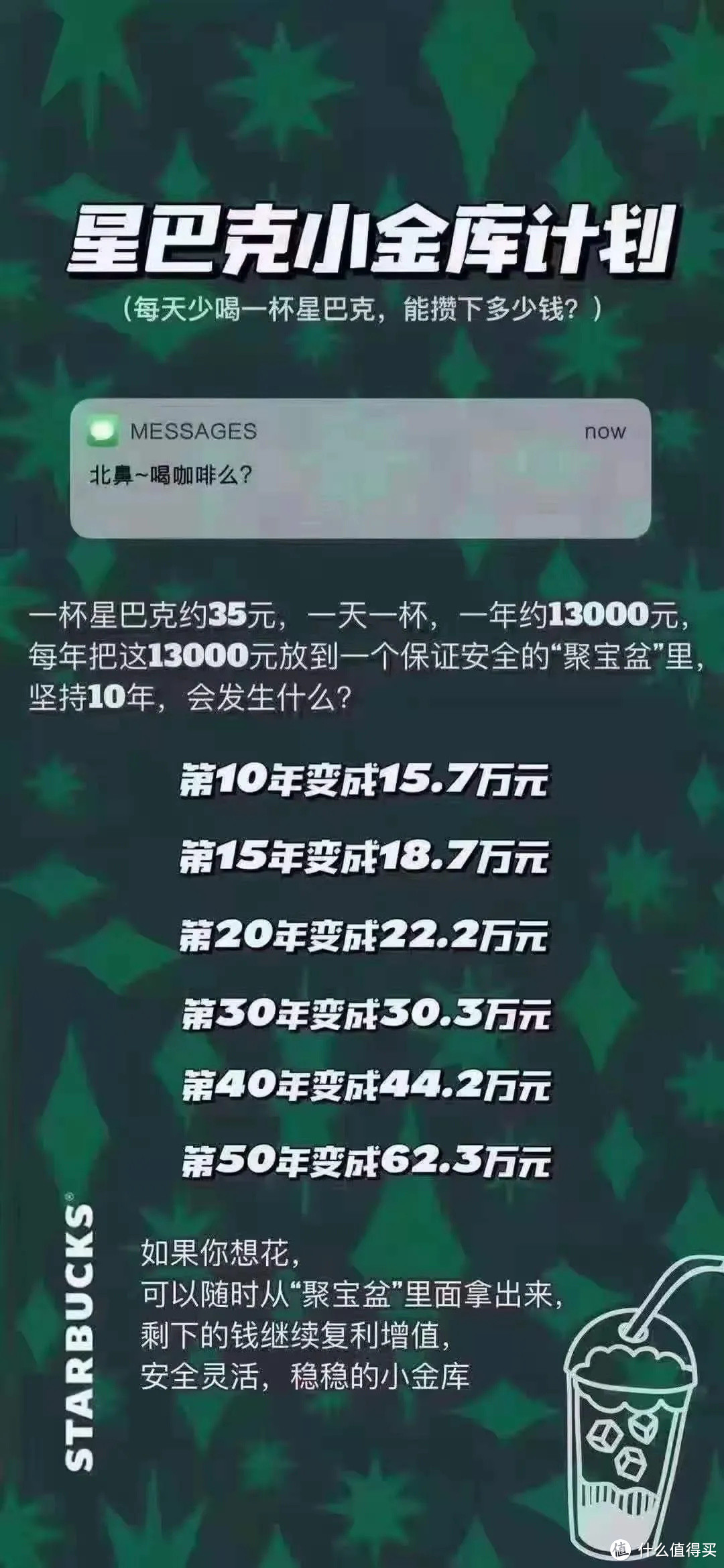

前两天刷到一条有意思的朋友圈,拿星巴克举例,说是省下 1 天 35 元 的咖啡钱,10年能能变成将近 16 万 :

理念是没错,积沙成塔嘛,换成香烟、打车钱、外卖钱都成立。不过小骆驼掐指算了一下,1天35元1年算1万3,十年最多13万,哪来的16万啊?点开大图一看,果然···是用了特殊的存钱工具啊:

明眼人应该一眼就能看出来,图里的聚宝盆不是别的,就是一种理财型保险。

这种存钱工具有两个很大的特点,第一就是 复 利 增 值 ,第二就是 保 证 利 率 。

它能根据你存的金额,准确推算出未来某个时间节点的账户金额,还能自由选择存钱金额、年限。一次性存、三年存、五年存、十年存都可。非常适合普通人用来存未来确定要用,但又怕存不下来或者贬值的钱。

最典型的适用场景就是,给孩子来存 教 育 金 。

接下来小骆驼就用这种工具给大家推算演示一下,一天花不到一杯星巴克,只需要27块钱,就能有非常惊喜的效果:

1天27块,能存多少?

方案优缺点

小骆驼总结

1天27块,能存多少?

以小骆驼自己为例,假设我现在生了宝宝,每天改坐地铁不打车,给孩子省下个27块钱,一年就是9855元,将近一万块。

方案一

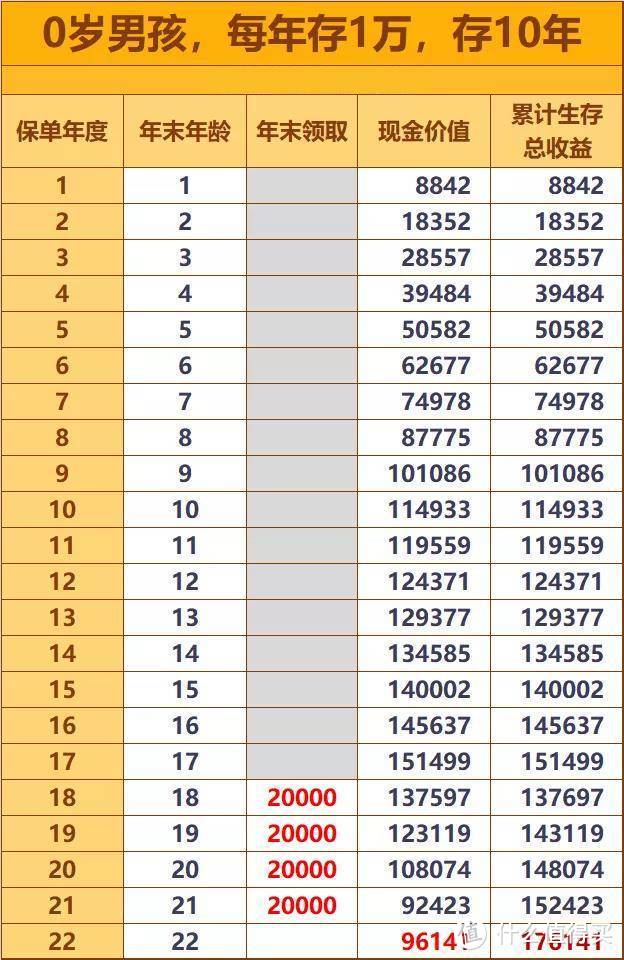

每年一万块存10年,全部存进银行活期不动。到小骆驼的孩子小小骆驼上大学的时候,我就能拿出 10 万 元 给孩子,供孩子上个普通大学。

方案二

同样的,每年一万块存10年,但是用理财型保险替换银行卡。最终能拿到多少钱呢?

小骆驼以信美天天向上这款教育年金险为载体算了一下:

详细解释一下这个表格:

每年存1万,存10年,在孩子18-21上大学四年期间,咱们可以每年拿2万块作为学费,22岁那年可以再拿9万6,给孩子读研,合计有 17.6 万 元。

当然,如果没有读研打算,这笔钱可以先不拿出来用,等孩子再成熟稳重一点,取出来当婚嫁金、创业基金都是可以的。而且放的时间越长,现金价值越高,后面再取出来就不止9万6了,总金额会更大!

以上两个方案有两个共同点,第一确定性高、第二安全性高。都不用担心账户会突然暴雷,而且最终能得到多少钱都是完全确定的。

两者最大的不同相信大家很直观能看见,用保险来存这笔钱, 多 了 7.6 万。10万块就能花出20万的效果。

方案优缺点

其实利用保险作为教育金储蓄账户的方式,并不是什么富人的秘密,尤其这几年互联网保险流行起来后,大批家长都学会了用它给孩子存钱。

这是因为这类保险有几个不可替代的优势:

一、稳定增值

给孩子存钱,安 全 性 高于一切!家长们不会放心拿着孩子的上学钱去做高风险投资,因为一旦这个钱亏损了,后果是无法承担的!

那么除去高收益高风险的工具,咱们剩下的选择其实很少:

普通人能接触到的,几千块都能买的,基本上只有银行产品和保险产品。不过保险是锁定利率的,且利率高于银行活期。

二、强制储蓄、专款专用

相信很多朋友都有过这样的体会,想存钱,但就是存不下来。

比如孩子想要一个贵点的玩具,家长哪能不心软?哪怕心里知道这个钱用来投资孩子的教育更有价值,也是身不由己。

而理财型保险就很好的解决了这个问题。因为它在咱们把钱花出去之前就划走了孩子的教育金,固定金额 、固定时间、不能提前拿出来花,必须到设定好的时间才能拿出来用。

这种方式看似自由度和灵活性更低,比较反人性,但咱们不能否认,这也是确保能存下钱最稳妥的办法。

当然,这种存钱方案也有一些缺点:

一、更适合做中长期规划

比如咱们孩子明年还有两年就要上大学了,你今年再来存,别说省星巴克钱了,就算是存火锅钱,不管是时间还是金额,肯定都不够了。

因为保险的缴费期间往往比较长,适合咱们做长远规划,比如存三年、存五年、十年。

这样才能确保用 较少的钱 + 时间杠杆 来撬动一笔未来较为充足的资金。

二、打破计划会有损失

保险产品如果提前退保是会损失本金的,对照这个表格来看:

比如存了4年的时候反悔了,4万的本金咱们会损失好几百块。如果是第5年或者之后反悔,就不会有损失,甚至还会有一定的收益。

综合以上,用保险来给孩子做教育金最重要的就是咱们要弄清原理,严格执行,量力而行,避免打乱计划。

小骆驼总结

今天的案例很简单,也没有过多讲产品,只说实操,为的是让大家更容易理解。

不过需要提醒的是,小骆驼只是拿一款产品做了一种情况下的演示。并不适用于每个家庭!

有的家庭更偏向给孩子从高中就规划起;还有的家长觉得一天27块达到的效果不够,想加码让孩子出国留学···这些都能根据需求和预算倒退,用保险来规划达成目标。

比如小骆驼之前给一个小康家庭做过演算,每个月存2.08万,存10年,就能确保孩子大学期间有200万学费生活费,30岁还能一次性取出33万,合计529.5万,已经把存下来的200多万 翻 倍 使用了。

小骆驼非常喜欢的一本书《贫穷的本质》里,有个让人特别印象深刻的例子。

说的是非洲贫穷地区的儿童很容易患疟疾,而患了这种疾病的儿童成年后的平均工资会远低于没有患病的孩子。

政府为了打破这种贫富差距越来越大的恶性循环,给穷人区域发放了免费的蚊帐,只要装上蚊帐就可以很大程度的杜绝这种疾病。

然而获得免费蚊帐的家庭并没有使用蚊帐,而是把蚊帐改成婚纱、改成衣服。所以这项政策并没有帮助到这些穷人家庭。

这个实例让我感受到的除了遗憾以外,更加体会到了 合理利用资源 的重要性。

比如理财,很多时候我们手上并不缺一趟打车钱、香烟钱、或者星巴克钱。

但是富人思维懂得把有限的资源进行更效率的支配,用于改变自己和家庭的命运,普通人则更容易被眼下的需求和及时行乐吸引。

当然,这其中很重要的是,咱们也许并不了解更优的方法。比如小骆驼在好几年前就有了存钱的习惯,但是不知道可以用保险。

所以今天这篇文章,希望能帮助大家打开新的理财思路,不管是孩子的教育金还是养老金,都有更好的规划方法。

主不在乎_

校验提示文案

主不在乎_

校验提示文案