259

227

康乐一生2021:单次重疾最高可赔200%保额,还很便宜?

2021-03-18 22:07:13

1点赞

0收藏

0评论

最近的重疾新产品犹如雨后春笋一般破土而出,我们一个一个来给大伙分析分析。

今天的这款产品是复星联合健康保险公司的出品--康乐一生2021。

复星联合可谓是保险界的劳模啊,一下子出了好几款产品。

少儿重疾:《“妈咪保贝”新生版》

单次重疾:《阿童沐1号》

多次重疾:《复星福特加》

这几款产品我们之前都有介绍过,还不了解的朋友可以点进去看看。那么这次新出的康乐一生2021有什么特别之处?我们一起来看看!

01

一、康乐一生2021保障什么?

跟着社群投保的老朋友或许早就听说过康乐一生这个名字了,没错,其实康乐一生已经上线5个年头了。这次升级后会不会给我们带来什么惊喜呢?

康乐一生2021是单次赔付可保定期可保终身的重疾险。

年龄在28天到60岁的人群可以投保,来看看具体的保障内容吧!

(1)重疾最高赔200%保额

在60岁前,重疾额外赔50%保额。

重疾额外赔付基本上是目前重疾险的“标配”保障了。

康乐一生2021在60岁前,重疾赔付150%保额;60岁之后赔付100%保额。

这个重疾额外赔付保障,无论是额度比例还是保障时间长短来看,康乐一生2021的表现都只能算一般般。

但是除了重疾额外赔付,康乐一生2021还自带了一个,就是重疾医疗津贴保险金保障。

重疾医疗津贴保险金:多赔50%保额。

这个保障是什么呢?简单来说就是:

(1)前15年,初次确诊重疾;

(2)在确诊1年内,进行治疗(住院、住院前后门急诊、特殊门诊、门诊手术);

(3)治疗产生医疗费用经过医保报销后,个人自付超过5万元。

好了,满足上面的情况,就可以多给50%保额。

这样算下来,重疾最高能赔200%保额。

举个例子,30岁的L先生投保了50万的康乐一生2021。

在35岁时,L先生不幸罹患癌症获赔50万,因为是在60岁前发生重疾,多给了50%保额,也就是多给了25万。

L先生在住院治疗这一年,社保报销完之后,还自付了7万块钱,可以再领取重疾医疗津贴保险金,康乐一生2021又赔了25万。

累计下来,L先生一共获赔了100万保险金,对治疗和后续康复提供强有力的经济支撑。

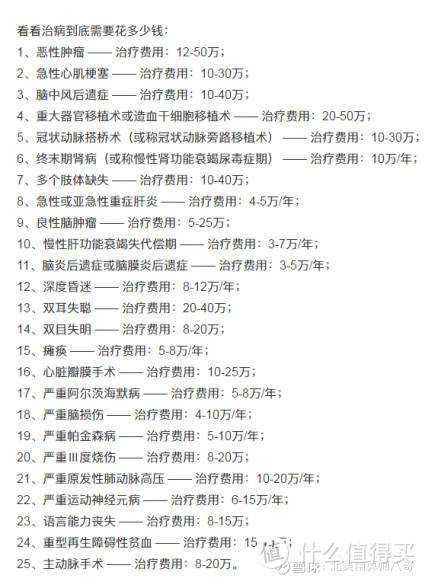

有些人可能觉得医保报销完之后需要再给5万这个很难达到,你是低估了重疾的治疗费用了吧。

现在看病是真的很贵。比如这些常见的重疾,治疗费用都在十万以上。

(2)轻症中症保障齐全

轻症不分组无间隔期赔付3次,每次赔付30%保额。

中症不分组无间隔期赔付2次,每次赔付60%保额。

康乐一生2021轻症和中症保障中规中矩,但该有的都有了。

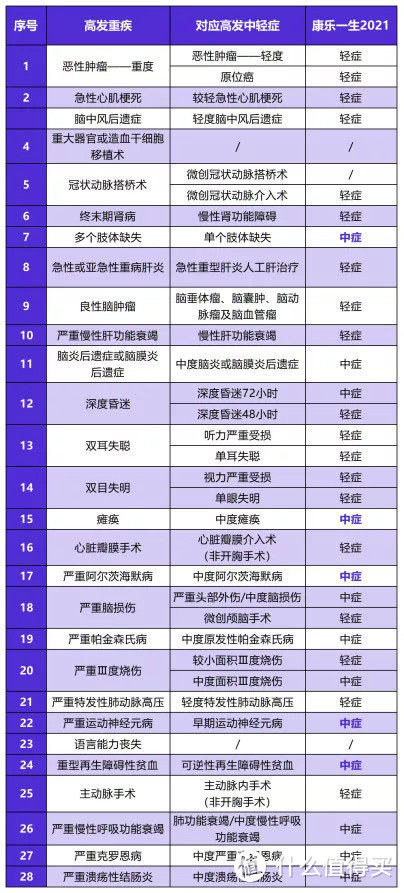

可以放心,原位癌依然在康乐一生2021的轻症保障里面。

其他高发的轻症和中症病种也包含了。

(3)可选恶性肿瘤-重度和特定心脑血管重疾2次赔付

恶性肿瘤-重度2次赔付的保障如下:

特定心脑血管重疾2次赔付的保障是针对3种特定心脑血管重疾:

较重急性心肌梗塞、冠状动脉搭桥手术、严重脑中风后遗症这三种特定疾病可以做到2次赔付,但要求第二次心脑血管重疾是同种。

康乐一生2021有个不足之处就是,癌症2次赔付和心脑血管重疾2次赔付是必须同时投保的,无法单独选择。

这个保障的灵活性还是比较欠缺的。

6、身故或全残保障是可选的

如果选择保障终身的话,身故保障是可以自由勾选的,如果选了身故就返保额,没有选的话就返还现金价值。

但如果是保障至70岁的话,只能同时捆绑身故/全残保障,这个捆绑的就很不友好。

不过一般来说我们都是建议优先考虑保障终身的重疾险。

02

二、康乐一生值得买吗?

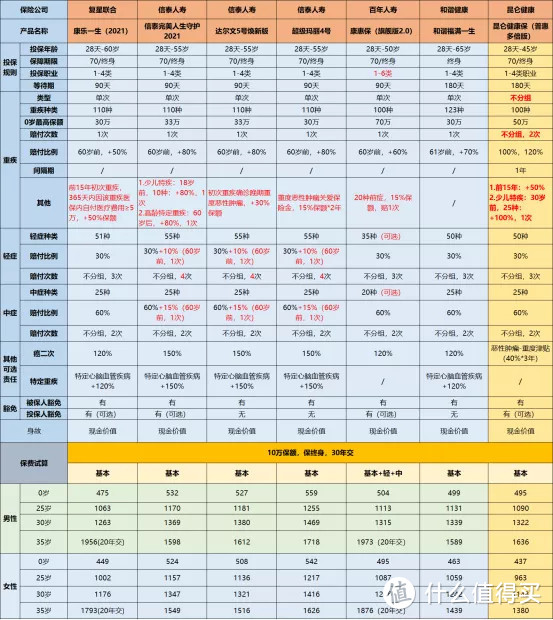

(表格演示的是每10万保额的价格,想要30万就对应×3,50万对应×5)

和目前热销的产品相比,选择基础保障(轻中症重症)的话,在保费上:

康乐一生<昆仑普惠多倍版<福满一生<信泰3款网红产品

如果是看重价格:选康乐一生2021。

重疾60岁前多赔50%,前15年患重疾可享50%重疾津贴。

癌症+心脑血管二次赔120%保费市场最便宜!

30岁成年男性买50万保额,30年交,保费价格为6315元/年。

如果看重赔付比例:选完美人生2021/达尔文5号/超级玛丽4号。

都是同一家保险公司,无论是轻症、中症还是重症的赔付比例都是最高的,这3款差别不大,哪个都不错。

如果是看中多次保障的话:选昆仑健康保普惠多倍版。

这款难得的重疾险不分组多次赔产品,可选保障亮点突出,最重要的是保费还便宜,重疾可赔2次,价格上和重疾单次赔的没区别,绝对是一款性价比非常高的产品。

最近线上线下新产品超多~如果你看中哪款,也可以告诉我们,我们来帮你全面测评。

产品好不好,比一比才知道!