232

134

重疾险测评:横琴无忧人生2021,女性首选

2021-04-17 11:24:44

0点赞

1收藏

0评论

在重疾险新规实施之前,横琴人寿一直是全市场以性价比著称的重疾险供应商,其保障条款在同类型的重疾险中,性价比名列前茅。

重疾险新规实施后,横琴也在第一批推出了新的重疾险产品【横琴无忧人生2021】,保障条款比较标准,基本跟市场上的网红产品类似。最大的优势在于,对于女性的保费十分便宜。

一、重大疾病保障

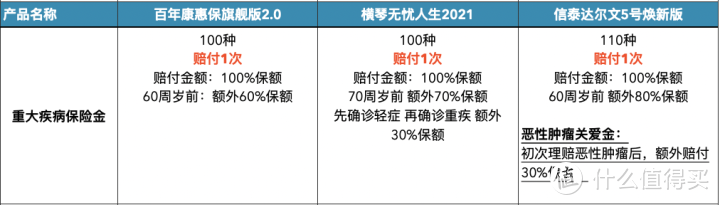

重大疾病保障的部分,横琴无忧人生属于典型的单次赔付重疾险。触发重大疾病,除了赔付100%的保额之外,70周岁前还有额外70%的保额。这个额外保额的比例在市场中属于第二档,略低于信泰达尔文五号的80%,优点在于保障的年龄更广,70周岁之前都能有效。

另外一个额外保障,如果先确诊轻症后,再触发重疾,可以额外赔付30%。

比如先触发极早期恶性肿瘤理赔轻症后,过了间隔期发展为恶性肿瘤触发重疾保障,那么可以在100%的重疾保额之外,额外赔付30%,如果年龄在70周岁之前,相当于可以赔200%保额。

二、轻症、中症保障

轻症和中症的保障条款比较常规,赔付比例分别是30%和60%,都属于市场正常水平。

三、额外保障

额外保障的部分,横琴无忧人生提供了【癌症二次赔付】和【心脑血管二次赔付】的附加条款。

其中癌症二次赔付,赔付条件是最宽松的类型,第一次理赔癌症后,只需要间隔三年,可以赔付被保人所化癌症的复发转移持续,或者新发其他癌症。120%的二次赔付保额在市场中属于第二档,高于常见的100%保额。略低于【信泰达尔文5号】提供的150%保额。

心脑血管二次赔付的条款一般,市场里还有更好的选项。

四、最大的优势

【横琴无忧人生2021】最大的优势在于对于女性的保费十分便宜。在同类型的单次赔付重疾险中,【百年康惠保旗舰版2.0】和【信泰达尔文5号】的条款与横琴类似,如果以同样的保额和年龄测算,横琴的保费要略低一些。

我在设计保险方案时,如果客户的健康情况较好,能满足横琴的健康问卷,基本上女性的重疾险我会选择这个产品。

五、关于横琴人寿这家保险公司

横琴人寿这家公司确实比较年轻,2016年才正式成立,经常会有人担心年轻公司的经营能力和理赔服务。

理赔服务由于目前团队中的横琴的理赔案例不多,无法作为参考,不过如果是由我经手,还是有把握顺利理赔的(毕竟投保前的健康告知,和潜在的纠纷处理都还在我的能力范围内)

对于这家公司的经营稳定性,就不是我能决定的了。按保监会目前公示的偿付能力,目前没有问题,可快速变现的优质资产远远大于潜在理赔金额。

当然了,现在经营稳定不代表十几年后依旧稳定,对于未来的经营倒闭风险,由于保险法92条对于【人寿保险】有刚兑的约定,所以也不需要担心。

关于保险法第92条,还有一个细节,只有【人寿保险】才能刚兑,那么重疾险是否算人寿保险呢?

保监会官方公众号的这篇文章有过解读:

结论是:带有身故保险金的重疾险视作【人寿保险】,所以在对比重疾险时,我都是按带上身故保险金来测算的。

实际的方案设计中,重疾险我也是默认选择带上身故保险金。