232

134

信泰三兄弟,席卷新重疾的狂潮~

2021-04-07 18:59:52

0点赞

1收藏

0评论

创作立场声明:信泰一口气推出好几款新重疾,你喜欢哪个?

在旧重疾下架的最后一段时间里面,信泰的超级玛丽3号和达尔文3号,长期霸屏。

到了新重疾,在各家纷纷推出新产品的时候,信泰并没有沉寂太久。

这次直接甩出了“三兄弟”,不管是从保障上,还是赔付比例上来看,真的,我觉得他们仨又要霸屏了!

> 信泰三兄弟的基本责任

信泰三兄弟这一次集体亮相,其实在基础保障上几乎相当,省的你绕来绕去。

去年的达尔文3号和超级玛丽3号,好多人在问到底有什么差别,绕晕了。

反正,我个人是很喜欢今年的这个设计,很单纯,彼此之间的差异一眼就看出来了。

先说共同点 —— (这样就不纠结了)

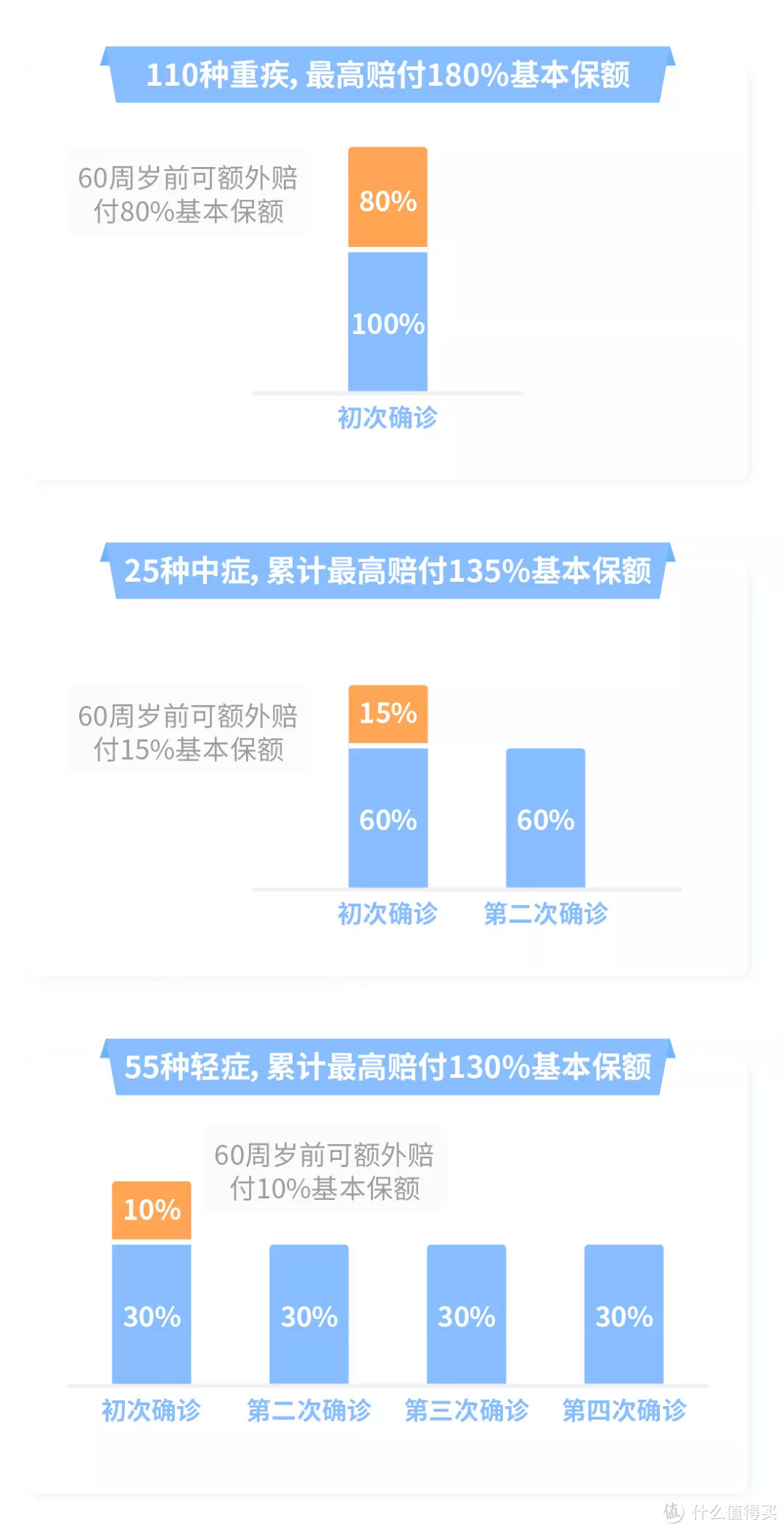

(呕心沥血的图1)

(呕心沥血的图1)

① 重疾、中症和轻症的赔付次数、赔付比例一模一样!

三兄弟延续了之前的作风,重疾虽然只能赔付1次,但是60岁之前可加赔80%,依然很给力。几乎相当于在60岁之前,免费撸了个重疾额度。

中症和轻症也采用一样的设计,除了基本的赔付比例之外,都提供了60岁之前首次中症/首次轻症的额外赔付。

② 可选责任也一样,身故责任、恶性肿瘤二次、特定心脑血管疾病二次!

三兄弟在可选责任的部分也采用了一样的设计,延续了之前的高赔付和灵活性。如果附加了恶性肿瘤二次赔付和特定心脑血管二次的赔付,都可以各自再获得150%保额。

考虑到这两个疾病是目前的高发理赔病种,所以丰俭由人,完全可以按照自己的预算和需求来做这份保单的设计。

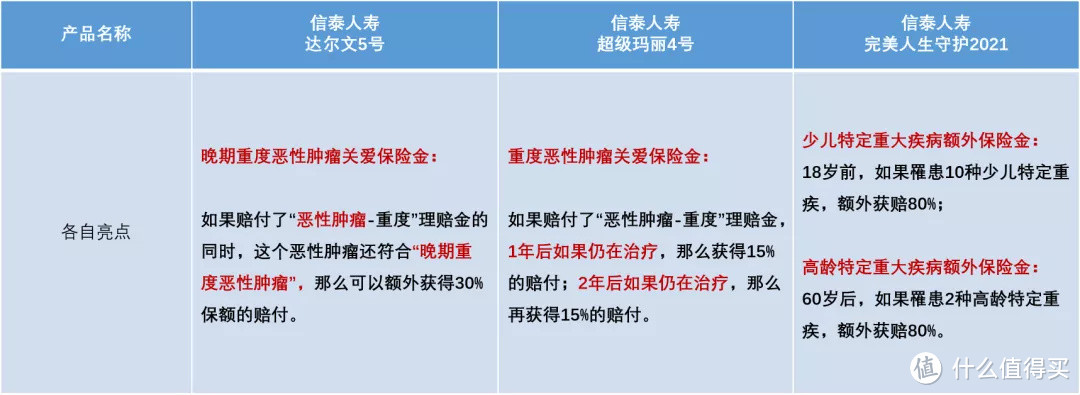

> 信泰三兄弟的各自亮点

上述是信泰三兄弟的基本设计,如果喜欢,那接下来就变成只要找到它们的各自亮点。

喜欢哪个就pick哪个,是不是简单好多?!

(呕心沥血的图2)

(呕心沥血的图2)

接下来我们就把三兄弟的差异给单独拿出来说。

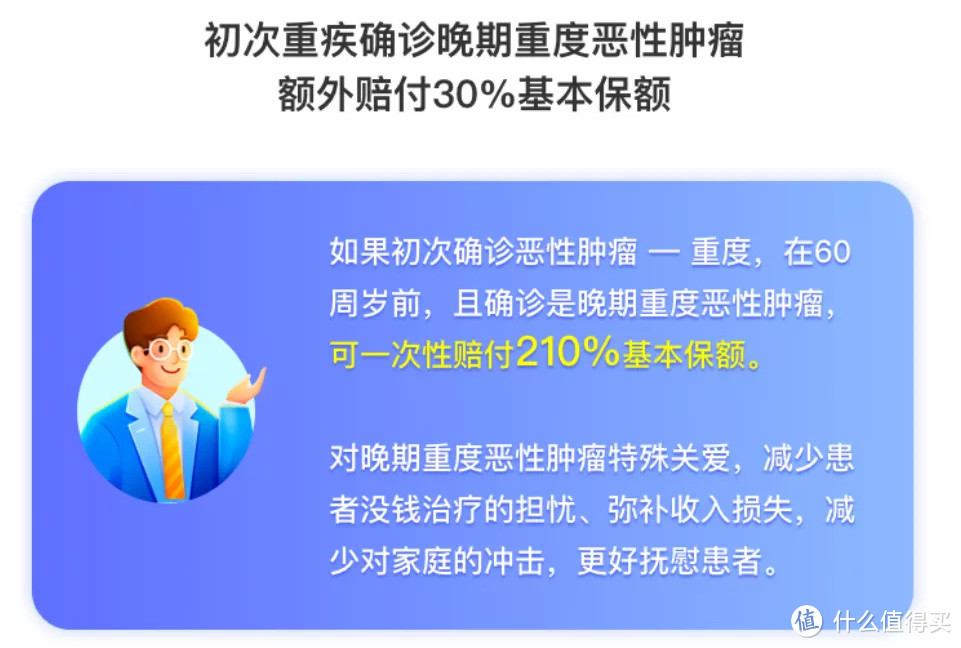

① 达尔文5号:着重在晚期恶性肿瘤,额外获赔30%

按条款来看的话,如果发生首次重疾理赔是重度恶性肿瘤,且符合晚期重度恶性肿瘤的定义,那么可以额外获得30%的赔付。

栗子:假设小王是40岁发生了重度恶性肿瘤,且符合晚期重度恶性肿瘤的定义,那么他可以获得:重疾180%保额的理赔 + 晚期重度恶性肿瘤关爱金30%的理赔,也就是下图中所说的,最高可一次获得210%保额的理赔金。

② 超级玛丽4号:着重在重度恶性肿瘤的持续治疗,每次额外赔15%,共2次

按条款来看的话,如果发生了重度恶性肿瘤,满1年后仍在接受治疗的,可以获得15%的赔付;再过1年还在治疗,还可以获得15%的赔付。

栗子:假设小王是40岁发生了重度恶性肿瘤,获得180%保额的赔付;1年后如果仍在治疗又可以拿15%保额;再1年后还在治疗,再拿15%保额。

③ 完美人生守护2021:着重在少儿特疾和高龄特疾

按条款来看的话,少儿特疾一共有10种,18岁之前发生可额外获赔80%保额;高龄特疾有2种,60岁之后发生可额外获赔80%保额。所以完美人生守护2021对孩子和老人做了加强保护。

栗子:假设小小王是16岁发生了少儿特疾,除了获得180%重疾赔付之外,还可以获得80%的少儿特疾赔付。

栗子:假设老王是70岁发生了高龄特疾,除了获得100%重疾赔付之外,还可以获得80%的高龄特疾赔付。

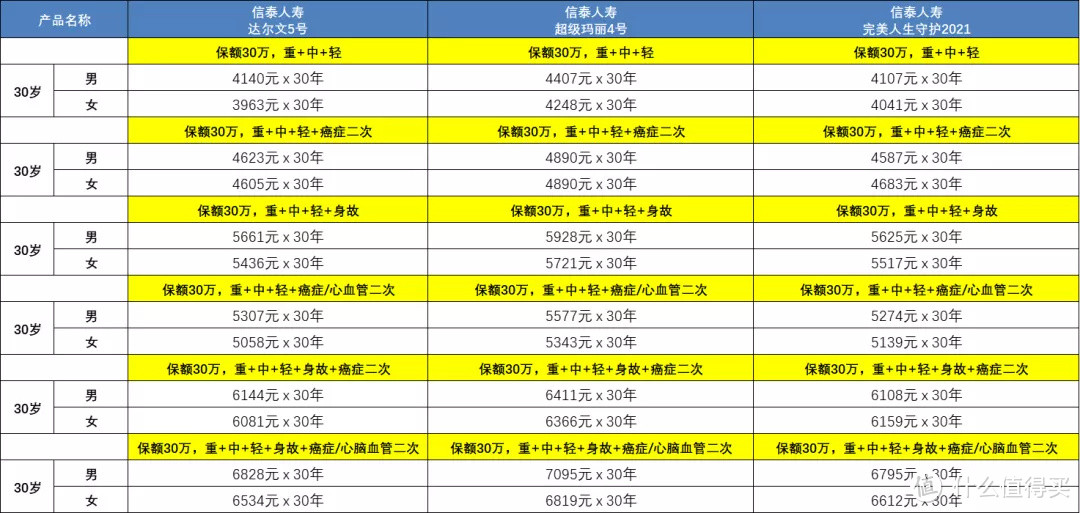

> 信泰三兄弟的价格

看完三兄弟的一致性,和差异性,接下来最关键的是看他们的价格差异。

总的来看,其实三兄弟的价格还是很美腻的。毕竟用这个保费换来这么一波波高额的赔付,很值!但,还是属超级玛丽4号更贵一些。

我最后说一些我自己的体会:

如果让我选,我个人会优先选择超级玛丽4号。并不是因为它贵,而是因为它更侧重在重度恶性肿瘤的持续治疗。

我相信,随着医疗技术的提升,带癌生存满3年,甚至更久都是可以的。

所以,超级玛丽4号的这种设计,可以很大程度上给患者更持续的鼓励,用理赔金的方式,给我们努力战胜病魔的勇气!