311

126

百万医疗险和重疾险区别有哪些?买大几千的重疾险是浪费吗?(附产品推荐)

2022-03-05 18:04:43

4点赞

24收藏

0评论

你可以这么理解,百万医疗险好比饭桌上的米饭,

有了米饭,你刚好能吃饱,但是吃得不够好。

如果加上了重疾险,就相当于添了几道菜,

有了这几道菜,这顿晚饭才显得完整。

所以我往往建议,无论经济条件如何,先把百万医疗险买上。

实在买不上的,把防癌医疗险买上。把饭装满,再考虑吃不吃的好的问题。

因为医疗险主要是报销看病费用的,而重疾险是符合合同的理赔条件,直接给你一笔钱的。

至于这笔钱,你是用来看病吃药,还是补贴家用,保证原有的生活质量不下降,随便你。

在解决看病问题上,医疗险和重疾险是好搭档。

无论大人、小孩还是老人,如果能过健康告知,经济条件又允许,大白强烈建议都买上。

01 为什么建议2个保险都上?

因为重疾险、医疗险虽然都有自己不可替代的作用,但有些问题,它们单个是解决不了的。

像医疗险,就有以下不足:

1、治疗费用之外的风险,医疗险无法转移

2、并非所有的治疗费,医疗险都能转移

3、不幸癌症,医疗险需要自己先筹钱治病

4、无绝对续保保障,无法保障长期风险

而重疾险,其实也有理赔门槛:

1、只保障特定大病,意外事故和普通小病赔不了

2、除癌症确诊即赔外,其他大病须满足合同约定的理赔条件,才能赔

3、在一家公司买最高保额有限制,而多家投保,保费又可能hold不住

所以,善于将医疗险和重疾险组合起来,才是经济省钱、保障又全面的办法,才能有效地转移患病会对家庭带来的经济风险。

下面我们就来具体聊一聊,为何有了医疗险,还要买重疾险?

02 医疗险必须先买!

医疗险,它和医保一样,属于报销型,保障范围内,花多少,报多少。

以当下热门的百万医疗险为例:

保额几百万;不限大病小病(不像重疾险,只管合同规定的特定大病,符合条件才能赔),也不限意外,只要住院就能赔;又不限社保,国产药、进口药都能报销。

即使普遍有1万免赔额,但像癌症这类大病,花费一般30万往上了,也不用担心赔不到。

关键是,百万医疗险还很便宜,30岁左右的人买,一年也就3、400块。

保障全面,缴费压力也小,看起来,有了医保和百万医疗险,确实没必要一年花几千甚至上万来买重疾险了。

但如前文所说,医疗险是有不足的。

03 医疗险易停售,无法作为长期保障

所有医疗险,无论是小额医疗险(保额在1-3万左右)、百万医疗险还是高端医疗险,都只保一年,一年期满,合同就自动终止,需要续保。

但能不能成功续上,主动权掌握在保险公司手里。

要是它们觉得上一年理赔率太高了,不仅没挣到钱,反而亏了不少钱,那它们完全是可以集体涨价(提高整体或某个群体的保费),甚至将产品下架的。

像小额医疗险、高端医疗险就出现过不少,一款产品卖着卖着,突然就停售了的问题。

这还是保险公司每年都会对续保的人重新进行健康审核的基础上。

也就是说,要是这个人一年内健康情况恶化了,或者理赔过,小额医疗险、高端医疗险就有权利不给他续。

不像百万医疗险那么宽容,不会因为被保人健康情况变化或曾经理赔过,而拒绝他再买。

所以,如果你不想遭遇哪天保障突然就没了,只能转投其他产品,不仅需要重新健康告知,还要重新算等待期。

关键是,很可能你会面临因为年龄大了、身体不行了,或以往理赔过,而被新产品“嫌弃”,导致买不了保险。

但重疾险不太容易碰到这些问题。

重疾险是长期险,一保就保个十几年、几十年,甚至终身,那只要你按期交钱,中途没有贸然退保,也没有出险,保障就一直在。

即使产品停售、个人身体状况发生变化,也不影响你之后的正常理赔。

而且,重疾险的保费在第一年投保时确定下来了,今后不会再变化。

比如你买了50万保额,保终身,缴费30年,第一年的保费是5000,那往后29年,你每年都只要交5000块就好了。

不像医疗险,价格会随被保人的年龄和发病率的提高而动态调整,即一年是一个价,一年会比一年贵。

相当于说,医疗险只能作为短期保障,而重疾险才是长期保障,长短结合,才能发挥最大的保障作用。

04 治疗费以外的费用医疗险无法解决

无论是大病还是小病,你得抽出时间治疗,对收入都会造成一定损失。

尤其是像癌症、脑中风、冠心病这类大病,治疗费用高,治疗周期还长,即使治愈了,后期仍需要一段不短的康复期。很多人因此1-5年无法工作,收入被迫中断。

要是本身收入高,比如年薪十几万、几十万,那会是一笔不小的损失。

但医疗险只管治疗费用,而且必须是合理且必要的医疗费用,即保险公司赔的钱不会超过实际的治疗费用。

而且,要是已经从其他渠道(社保、单位补充医疗等)获得过补偿,还得先扣掉这部分的钱,保险公司再赔剩下的。

也就是说,不在约定范围内的费用,医疗险是不给赔的,包括患病期间的收入损失、营养费、护工费以及后期的康复费等等,统统不给报销。

像平安e生保和尊享e生,条款都有提醒:即使病情需要,但治疗或药物不符合相关规定也是不能报销的。

比如,某被保险人想要使用某些尚未在大陆正式批准上市的药物,如果只有商业医疗险,那就报不了。

这时候,重疾险就能派上用场了。

它是一次性给钱的,买50万,就赔50万(如果不幸只是买了商业医疗险,那就要自己先掏钱去治疗,在缴费治疗后再拿发票去报销。)。

关键是重疾险的理赔金使用非常自由:保险公司不会限制你怎么花这笔钱,你拿去治病、买进口药也好,支付家庭开支(如小孩的学费、培训费)也行,甚至去国外看病、旅游散心都不成问题。

所以,即使有了保额充足的百万医疗险,也很有必要买重疾险:一个用来治病,一个用来弥补收入损失。

而且重疾的保额最好不要太低(至少30-50万),这样即使医疗险停售了,还有几十万作为托底,心才能不慌。

05 大白小结:不同保险解决不同问题

不同的保险有不同的作用,无论重疾险、医疗险,还是意外险、寿险,都有自己独特的功能。

即使保障上相互有交叉、重叠的部分,但依然谁也无法完全替代谁。

所以预算充足的情况下,最好重疾险、医疗险、意外险都买了。

如果是家庭经济支柱,还可以再买一款定期寿险;要是没有社保,那不妨在单独补充一份小额医疗险,让自己的保障更全面。

06 2022年宽松的百万医疗险推荐

这里,先拉个推荐榜单。

如果懒得看那么多文字的,可以直接问我。

想自己做做功课的,跟我一起往下看吧。

1) 铁甲小保:专为孩子设计

铁甲小保由人保健康承保,是一款专为小孩子设计的百万医疗险,可保证续保至孩子17周岁。

也就是说,

在孩子成年前,不管产品下架,还是孩子身体变差出现理赔,铁甲小保都能一直买。

完全不用担心孩子的保障问题,很省心。

保障也很全面:

普通疾病和意外住院,免赔额1万,100%报销,保额200万;

患100种重疾(比如白血病、重度手足口病)住院,0免赔,100%报销,保额400万;

不限社保,国产药、自费药、进口药都能报;

床位费、膳食费、手术费、检查检验费、护理费、救护车费、加床费、重症监护室床位费等等,也可以找保险公司理赔。

另外,

铁甲小保的健康告知比较宽松,只有3条,而且不问检查异常。

想给孩子锁定一个长期保障,但又有个别健康指标结果异常、其他医疗险不好买的,建议家长们可以考虑铁甲小保。

2)医享无忧:太平洋承保,保证续保20年

一保保20年,单年最高报销400万,20年累计最高报销800万,太平洋承保。

住院费垫付、重疾绿通、外购药报销、质子重离子医疗啥都有,还可以附加抗癌特药,涵盖Car-t、格列卫在内的88种特药保障。

孩子和上了年纪的父母(65岁内)都可以考虑,直接锁定20年的保障。

和家人一起买(三人及以上),还可以打个95折,而且1万的免赔额也可以共享,理赔门槛降低不少。

不过买的时候,有两点要注意一下:

①孩子买,

健康告知要比铁甲小保严格一些,自己把握不准的,可以留言问我;

②首次投保年龄在55岁以上的中老年人买,

要提交半年内的体检报告,而且这个报告需由二级及以上公立医院或爱康国宾、美年大健康、慈铭、瑞慈体检机构出具。

体检报告中应包含以下特定项目:

物理体检+尿常规+静息心电图;

乙肝表面抗原(HBsAg)+总胆固醇(TC)+甘油三酯(TG)+高密度脂蛋白(HDL)+血糖(FPG)+肌酐(Cr)+尿素氮(BUN)+谷丙转氨酶(ALT)+谷草转氨酶(AST)+谷氨酰转酞酶(GGT)+甲状腺B超。(如发现HBsAg阳性,且体检医院检测条件允许,须加做乙肝二对半检查;如肝功能异常,且HBsAg阴性须加做丙肝抗体检查、AFP);

血常规+碱性磷酸酶(AKP)+白蛋白(ALB)+球蛋白(GLO)+总胆红素(TB)+直接胆红素(DBIL)+腹部B超(肝、胆、胰、脾、肾)+女性盆腔B超(子宫及其附件);

我的建议是,

小孩子没啥健康问题的,可以直接买医享无忧,

它的价格比铁甲小保还要便宜一丢丢,又是太平洋这样的老牌保险公司承保。要是能买上,就没啥好犹豫的;

55-65岁的中老年人的话,半年内正好体检过,又符合医享无忧的健康告知,那可以买。

但如果没有半年内的体检报告,建议直接换产品。千万不要因为要买保险而专门去体检,万一查出点什么问题,想再买其他产品就难了。

有体检需求的,最好是配置完保险,过完等待期之后,再去做。

3)尊享e生2022:产品稳定,保障全面丰富

尊享e生是咱们的老熟人了,今年它又更新了,推出了2022版。

升级之后无论是必选还是可选责任,都明显对女性和未成年人加大了保障力度:

1.新增乳房假体器械报销

乳腺癌在女性中非常高发,而在治疗的过程中,很多时候需要通过切除乳房来减少复发。大多数女性在这之后都会选择进行乳房重建。

但乳房重建已经是属于医美的范畴了,所以一般的医疗险都是不报的。

而尊享e生2022,新增了乳房假体器械报销的责任,

最高能报销100万,很贴心了。

2.新增30种罕见病特药以及Ⅰ型糖尿病-胰岛素泵器械报销

100万保额,涵盖30种特药。

比如,

大家听得稍微多一点的脊髓性肌萎缩症

你们知道光吃药一年就要花多少钱吗?200万!

好在治疗脊髓性肌萎缩症的口服药 —— 艾满欣,就在这30种特药之列。

还有小孩子易患的Ⅰ型糖尿病,尊享e生2022也能报销胰岛素泵的所需费用,最高也是能报销100万。

大部分的医疗险,都没有这两部分的保障责任,

尊享e生这次的创新之举,可以说是相当大胆和前卫了。

3.新增最新上市Car-t疗法药品

之前120万一针的抗癌神药,你们都多多少少听过一些相关新闻吧,

可惜的是,最终还是没有被纳入医保。

考虑到患者的就医负担,尊享e生2022新增了17种院外靶向药报销,从过去的85种增至102种,

其中就包含:

奕凯达和倍诺达这两种最新批准上市的Car-t药品。

说起来啊,

尊享e生算得上最早的一批百万医疗险了,这些年也一直在升级保障,迭代优化很快。

虽然尊享e生系列属于一年期的短期医疗险,但它的保费收入差不多占去了众安总保费的半壁江山,

产品稳定性还是很强的,停售的概率很低。

毕竟在这样的情况下,主动卡续保条件,无疑是把到手的蛋糕拱手让人。

如果你之前就已经买了尊享e生,

那可以考虑在旧保单到期后,升级为尊享e生2022版。

直接升级的好处是:不用重新过健康告知、不用重新算等待期(若你选了新责任,那新责任需要重新过健康告知,但无需重新算等待期)。

4)惠享e生:乙肝、三高也能买

如果过不了尊享e生的健康告知,那就买惠享e生。

它的健康告知很宽松:

原发性高血压,但没到3级(高压不到180,低压不到110);

Ⅱ型糖尿病;

乙肝病毒携带且肝功能正常

都能直接买。

而且,只要符合健康告知,即使投保前,就有原发性高血压,或2型糖尿病,买了惠享e生后,因此去住院,也正常赔。

要知道,高血压、糖尿病、乙肝,一直是买医疗险的困难户:要么被拒保,要么只能退而求其次,买防癌险。

惠享e生敢放开,给一个投保机会,确实很难得。

有三高、乙肝的朋友,可把它作为首选。

不过,惠享e生到期了,想续保,得保险公司审核通过才行,更建议因为年龄或健康状况买不了其他百万医疗险,再买它。

5) 普惠e生:健康告知非常宽松,仅一条

要是连惠享e生的健康也过不了的,那还有根救命稻草 —— 普惠e生,

它的健康告知只有1条:

癌症(原位癌)、尿毒症、重型再生障碍性贫血、心脏瓣膜疾病、脑肿瘤、肝硬化

只要没有这6种情况,就能买。

30岁买,一年只要160元,最高能报销100万的住院费(走社保报80%)。

对于那些有着严重健康问题的朋友,普惠e生可以说是最后的选择。

注意:

普惠e生年龄限制比较严格,首次投保年龄要在16~45岁之间,最高可续保至60周岁。

6)平安终身防癌医疗险:最高投保年龄至70岁

如果你健康问题比较多,年龄又超过了45岁,那就看看平安的这款终身防癌医疗险。

防癌医疗险,

顾名思义,就是只保癌症,其它的都一概不管的医疗险。

因癌症造成的,住院医疗费、指定门急诊医疗费、住院前后30天门急诊费,它都可以报销。

不限社保,0免赔(非指定医院报90%),

像癌症治疗十分依赖的,靶向药、进口药,也在报销范围内。

400万的保额,还附赠100万保额的质子重离子。

不过这个质子重离子是1年期的,不保证续保;而且终身报销也有限额,最高800万。

所以说,

如果能买百万医疗险,就买百万医疗险,

保障更全面,不管大病小病,还是意外,只要住院就赔;

如果健康告知过不了,走核保也不行,最后再考虑防癌医疗。

总结一下:

医疗险可以一定程度解决高额治疗费的支付问题,

建议没有上车的朋友,尽早配置。

大家可以按照自己的预算、需求来做取舍,选择合适自己的。

我给个大致的参考:

小孩子,首选医享无忧,过不了健康告知选铁甲小保;

成人,首选医享无忧,看重增值服务的,也可考虑尊享e生2022;以前就买了尊享e生的,可继续持有,升级至最新版本;

老年人,55~65岁,有半年体检报告,选医享无忧;没有半年内体检报告或者年龄在65岁~70岁之间,选尊享e生2022;

有严重健康问题,买不了其他百万医疗险的,16~46岁,买普惠e生;46~70岁,买平安终身防癌医疗险。

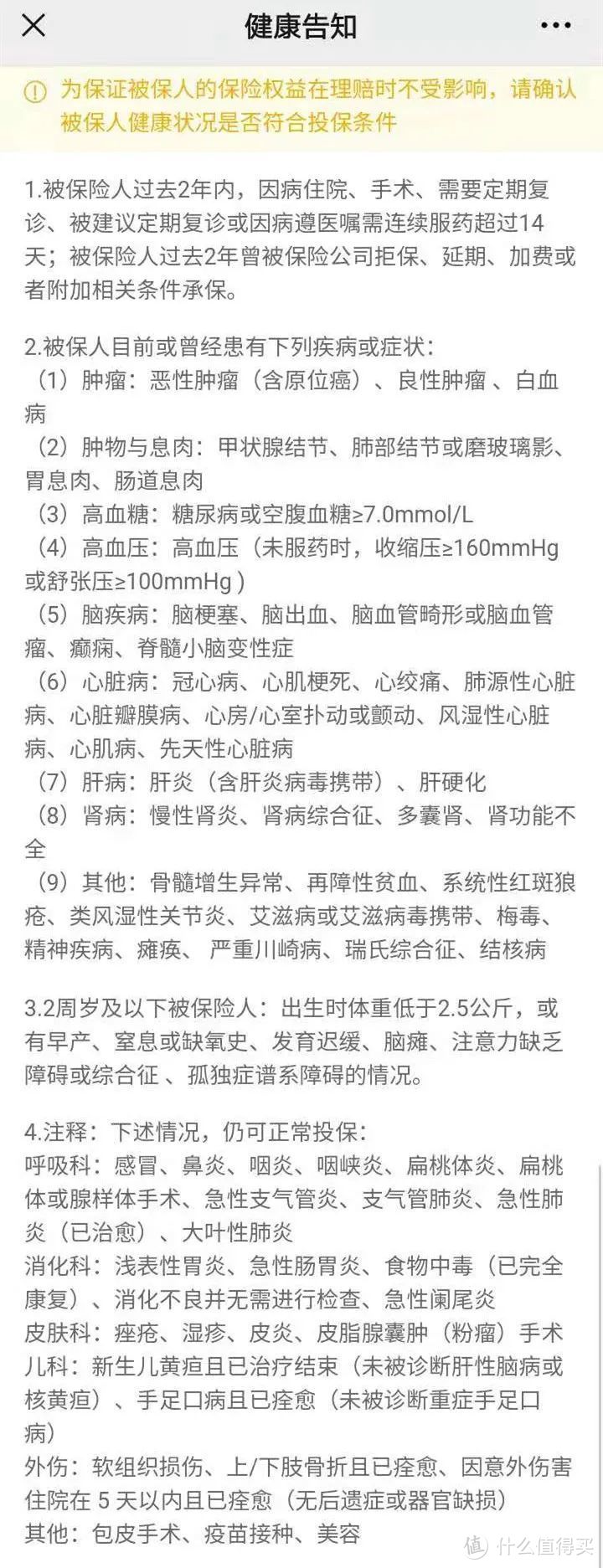

投保时,要注意仔细阅读产品的健康告知,避免因为疏忽而影响理赔。

遇到不懂的问题,或者对产品还有疑问,

可以直接来问我。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。