348

340

保额3.5%复利递增,颐悦无忧2.0真实收益到底如何?

2023-05-20 21:50:48

0点赞

0收藏

0评论

说起瑞华保险,俗哥就能想到前两年火爆全网的增额型护理险:颐悦无忧。

5年交5年回本,第六年IRR可达3%以上,再加上超低的投保门槛。

相信有不少关注增额寿的看官都投保了。

而最近, 随着市场疯传“3.5%即将下架”风潮。

瑞华推出了颐悦无忧2.0护理险。

这款产品收益高吗?会不会重现颐悦无忧的火爆场景?

一起来看一下俗哥对该产品的解析吧:

瑞华颐悦无忧2.0护理保险设为头图

瑞华颐悦无忧2.0护理保险设为头图

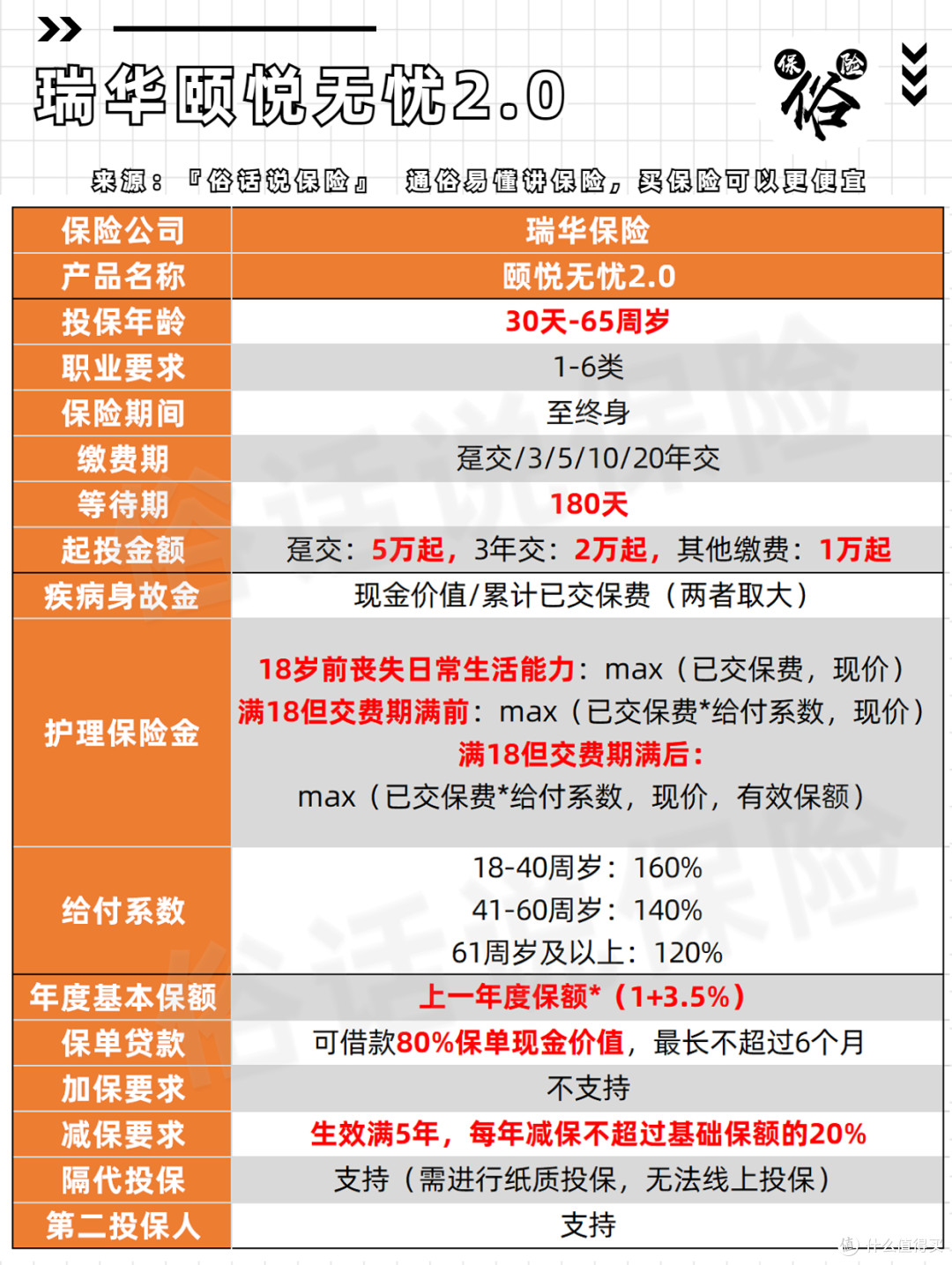

一、保障责任

瑞华颐悦无忧2.0保障责任

瑞华颐悦无忧2.0保障责任

颐悦无忧2.0利益演示(30岁男,2万趸交)

颐悦无忧2.0利益演示(30岁男,2万趸交)

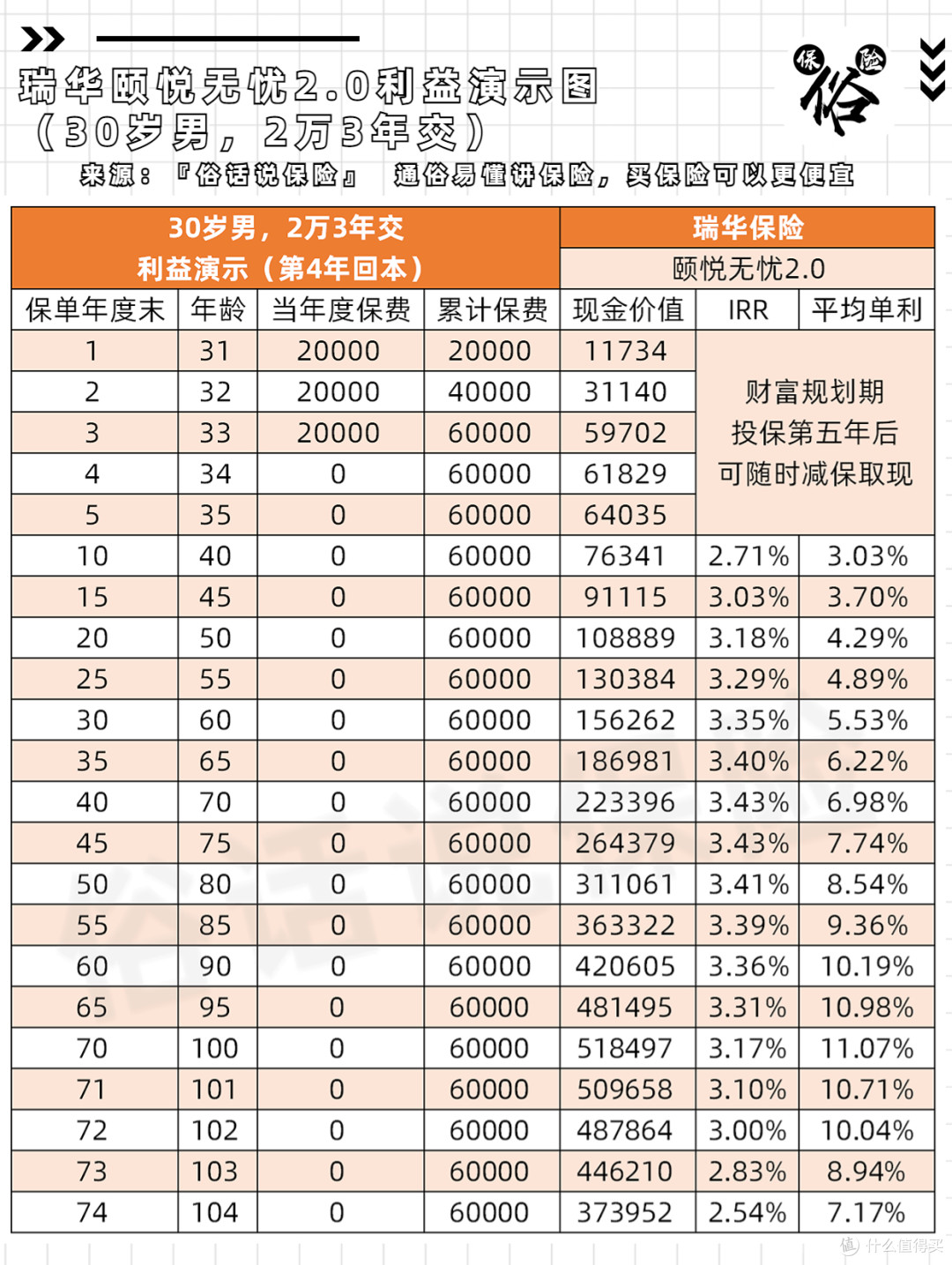

颐悦无忧2.0利益演示(30岁男,2万3年交)

颐悦无忧2.0利益演示(30岁男,2万3年交)

颐悦无忧2.0利益演示(30岁男,2万5年交)

颐悦无忧2.0利益演示(30岁男,2万5年交)

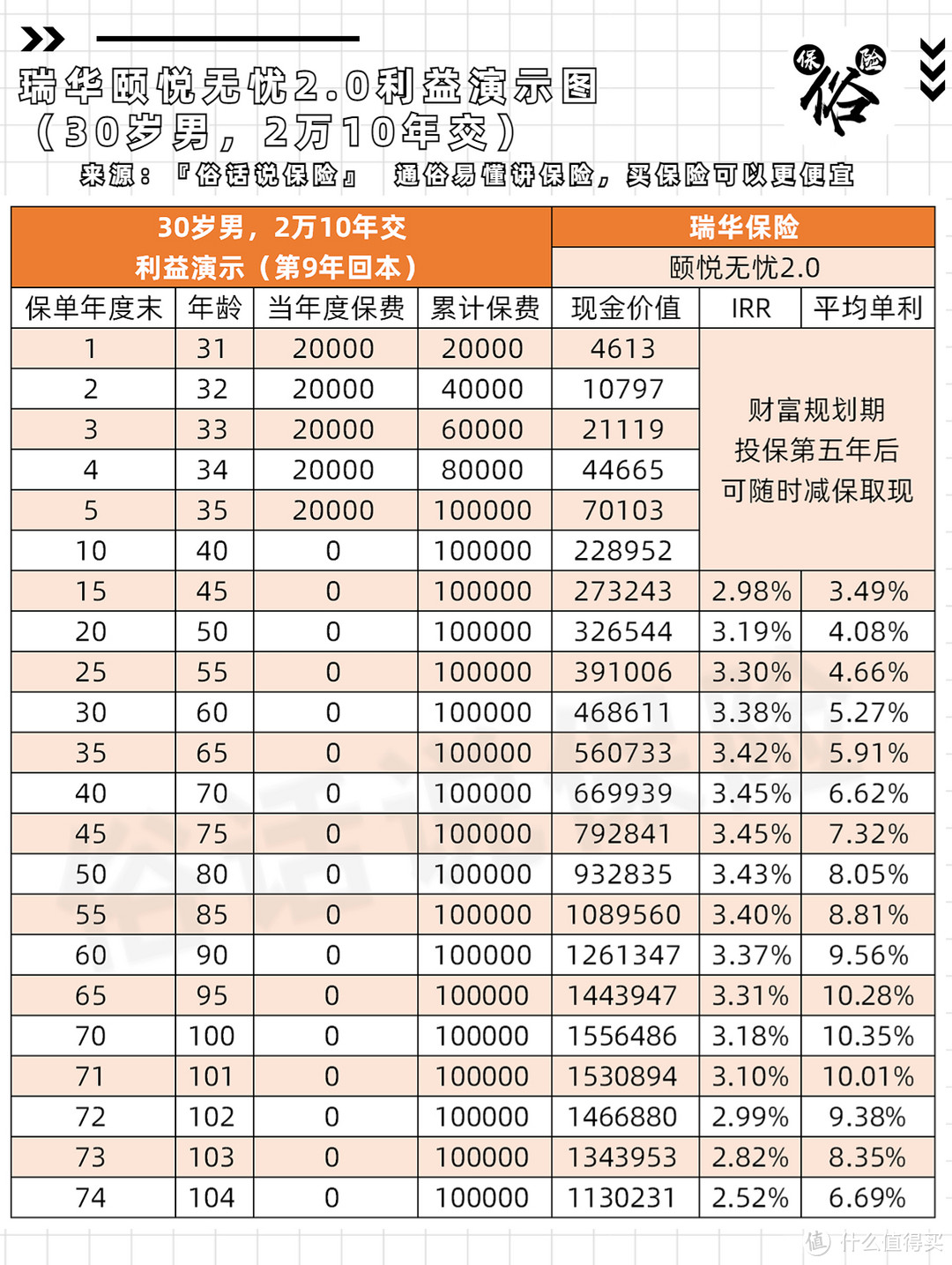

颐悦无忧2.0利益演示(30岁男,2万10年交)

颐悦无忧2.0利益演示(30岁男,2万10年交)

二、产品优势

1:回本速度快

趸交/3年交都是第4年回本。

5年交第5年回本,10年交第9年回本。

2:支持隔代投保和第二投保人

第二投保人权益,相当于支持保单的所有权变更。

隔代投保,则解决了对第三代孙辈的投保需求。

三、产品缺点

1:无意外身故保障

作为一款护理险,颐悦无忧2.0有着护理险的通病。

因意外身故仅赔付现价,所以建议在投保时,搭配高额意外险。

2:收益不高

颐悦无忧2.0长期IRR仅到3.4%左右。

相比金玉满堂2.0和康乾3号,它属于收益第二梯队产品。

3:收益呈现抛物线

增额寿都是持有时间越长,收益越高。

但颐悦无忧2.0不是,只有在65-80岁之间。

是收益高峰点,之后收益反而降低,甚至IRR降低至2.5%左右。

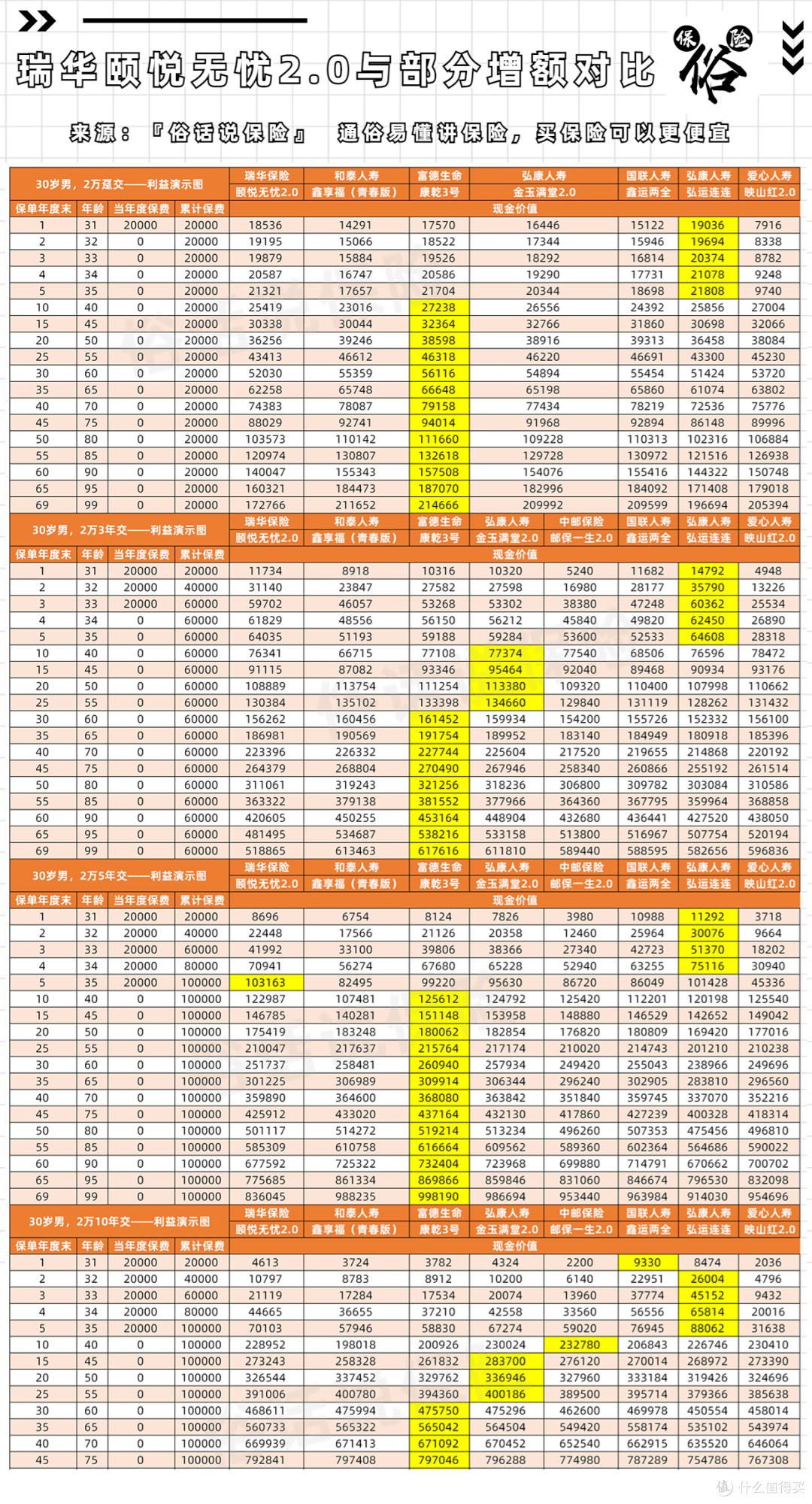

四、同类产品对比

颐悦无忧2.0与部分增额型产品对比设为头图

颐悦无忧2.0与部分增额型产品对比设为头图

五、适合人群

1:期望做短期储蓄,对回本速度有要求的看官。

2:有隔代投保、资金转移需求的看官。

3:不准备持有终身,打算在退休期间(60-80)之间取现的看官。

俗哥想说:

通过对比,颐悦无忧2.0的收益并未回到第一梯队。

相比金玉满堂2.0和康乾3号的收益还是略低一些。

而且因为其“抛物线”的收益模型。

这款产品也并不适合终身持有。

建议各位看官在选择投保前,根据自身需求进行投保。