348

361

长期医疗险产品测评 篇二:结节人群福音!这款医疗险保证续保,且可标体承保!

2023-08-04 13:56:00

0点赞

1收藏

0评论

最近疯传的3.5%下架,并未影响到医疗险和意外险;

而且这两个险种现在已经内卷到极致了,各家保司产品互相厮杀;

保障越来越全面,保费也越来越低;

俗哥之前陆续解析了保证续保20年的高性价比产品:

金医保百万医疗险、蓝医保百万医疗险、长相安百万医疗险;

也解析了保证续保6年的高性价比产品:

瑞华医保加、君龙臻爱无忧;

更解析了不保证续保,但保障较为全面的1年期百万医疗:

众安尊享e生2023;

而对于保证续保3年的百万医疗险,从来没有解析过;

在1年、6年、20年这三个战场互相厮杀的各大保司们;

也开始将目光放到了保证续保3年的产品上;

近期就推出了一款新的保证续保3年百万医疗险:中荷超医保1号;

这款产品优势如何?和微医保保证续保3年的百万医疗险相比是否有优势?

一起来看一下吧!

超医保1号百万医疗险

超医保1号百万医疗险一、保障责任

超医保1号保障责任

超医保1号保障责任二、产品优势

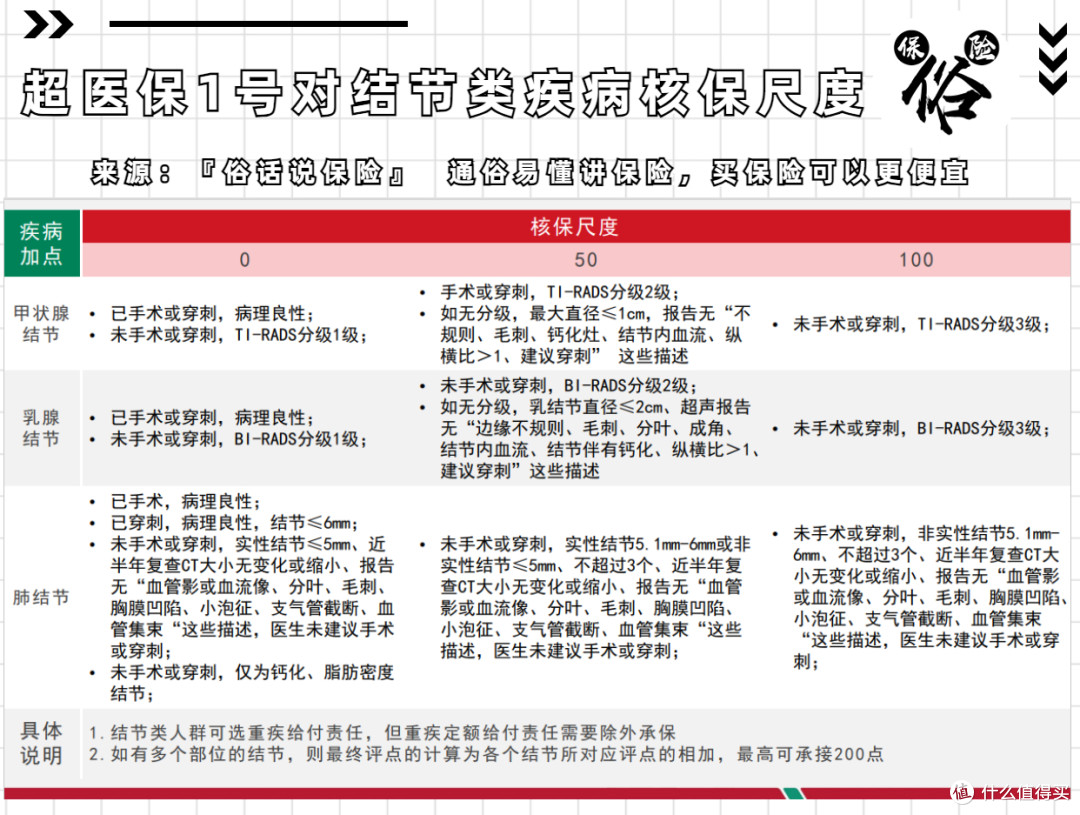

1:结节人群核保宽松

中荷的产品对于结节人群核保都很宽松;

超医保1号更是如此:

超医保1号对结节类疾病核保尺度

超医保1号对结节类疾病核保尺度加点为0和50的都是标体、100则是加费;

2、保证续保3年

对于有保证续保需求,但健康情况未满足6年的看官;

超医保1号也可提供投保,3年内不论是否出险,都可保证续保;

3:可选院外药100%赔付

随着保司的宣传,越来越多的人注意到了院外药报销的重要性;

超医保1号的加费选择院外药报销,0免赔,100%报销;

三、产品缺点

1:保额共享

超医保1号总保额仅200万;

一般住院、质子重离子、院外药保额都共享;

2:等待期时间长

同类保证续保3年的产品,等待期多为30天;

而超医保1号则为90天;

3:无重疾、特疾保额

一般有这种责任的,重疾、特疾都是0免赔;

超医保直接没有这项责任,将其都涵盖在了一般住院中;

都有1万/2万元的免赔额;

四、同类产品对比

超医保1号与部分保证续保3年医疗险对比

超医保1号与部分保证续保3年医疗险对比五、适合人群

1:有甲状腺、乳腺、肺结节,且还未配置百万医疗的看官

2:健康异常,无法投保保证续保6年,20年百万医疗险的看官

六、俗哥总结

超医保1号的优势在于核保宽松;

不仅是结节人群,一些高血压、心电图异常的人群;

均可标体、加费承保,可以满足很多健康异常人群的投保需求;

而且这款产品可保证续保3年,相比1年期百万医疗险更有优势;

但如果能投保保证20年产品,俗哥还是建议投保保证20年的;

当都无法投保后,再考虑这款保证3年的产品;