259

225

如意金葫芦初现版丨这款重疾险,居然能赔6次,但有2坑!

2021-04-14 19:25:08

1点赞

0收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

大家好,我是哆啦~

信泰家一向都是高产如母猪,

最近更是一个产品接一个产品地出来,

这不又出来了一个如意金葫芦初现版,

听说重疾竟然可以赔6次!最高可以赔200%,

而且和它哥达尔文、超级玛丽一样,都注重在癌症保障上面;

听起来这么好,会不会很贵啊?

下面哆啦带你们来扒一扒,看看性价比高不高!

N1

如意金葫芦初现版长啥样?

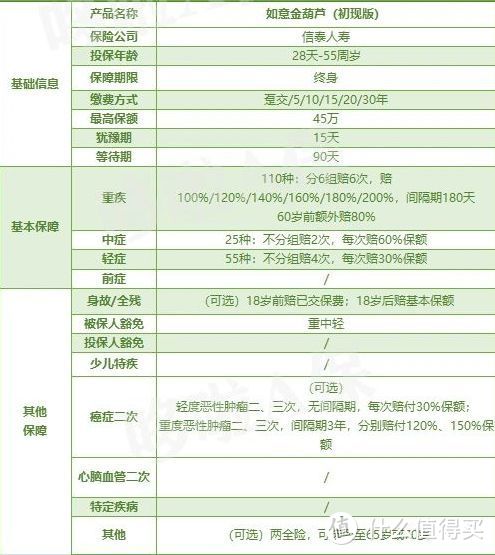

老规矩,咱们先来看看如意金葫芦初现版都有啥保障:

(点击大图查看保障)

咱们直接来看看信泰家这款新王炸都有啥亮点:

01

重疾保障强

如意金葫芦初现版是多次赔付重疾险,

重疾最高赔6次,分别赔100%/120%/140%/160%/180%/200%;

60岁前还额外赔80%,也就是说60岁前首次患重疾就能赔180%;

而且如意金葫芦初现版的疾病分组也比较合理,

现在新出的很多多次分组重疾险,

都喜欢把重度恶性肿瘤和侵蚀性葡萄胎分在同一组,对女性不太友好。

但是如意金葫芦初现版并没有,恶性肿瘤单独一组,

对于一个出险率很高的重疾来说,这样分组很棒~

02

癌症保障全

如意金葫芦初现版的癌症二、三次赔,

一般重疾险都是针对重度恶性肿瘤有多次赔付,

但是这哥们连轻度恶性肿瘤都有二、三次赔付,而且无间隔期;

可以说是首创了~

而且还是可选责任,可以根据自己的实际情况来挑选需不需要附加。

03

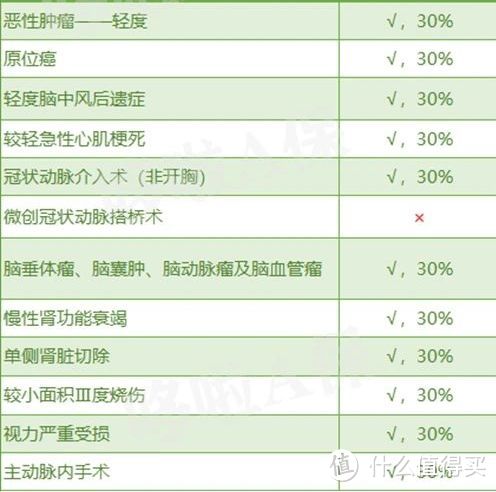

轻症覆盖全

我们来看看如意金葫芦初现版的轻症覆盖情况怎么样:

(点击查看大图)

不仅有原位癌,其他也都覆盖齐全,

微创冠状动脉搭桥术和冠状动脉介入术其实有其一就可以了,

没有什么大影响。

亮点说完了,下面哆啦来扒扒如意金葫芦初现版有什么坑:

01

健康告知比较严格

这是信泰家的老毛病了,

如意金葫芦初现版和达尔文5号、超级玛丽4号一样,

对过往保额要求都十分严格:

2年内累计保额不能超过50万元,如果在不久之前买过其他重疾险,

可能会因为保额问题卡着买不了。

对于吸烟、喝酒、职业的问询也比较严格,老烟民、高危职业的就很难买了。

02

保额限制

信泰家不知道咋回事,新出的这几个新定义重疾险保额都不咋高,

像是如意金葫芦初现版这种保障终身的重疾险,最高也只能投保45万,

着实不太给力,一般来说起步30万,中等50万是最合适的。

好了说到这,还是要拉几款同样是多次赔付的重疾险出来比一比,

货比三家,才能更直观地看出如意金葫芦初现版性价比到底高不高!

N2

货比三家,如意金葫芦初现版好吗?

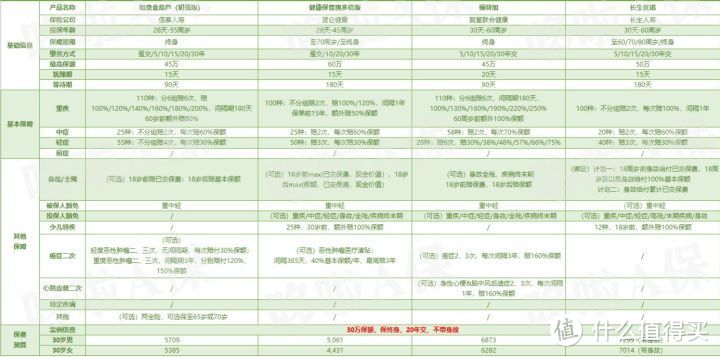

哆啦找了现在市面上最火的3款多次赔付重疾险来比一比:

昆仑健康 健康保普惠多倍版

复星联合 福特加

长生人寿 长生优诺

(点击查看大图)

从价格来看,如意金葫芦还是比较便宜的,

和同样重疾可以赔付6次的福特加对比,价格便宜了1000左右,

20年的话就将近便宜了2万了;

但是福特加无论是重疾、中症、轻症,

和金葫芦对比,赔付比例都更高,所以贵也是贵的有道理的,

福特加轻症最高可以赔75%,对于原位癌保障十分友好。

而且在附加保障方面,福特加也更全面一些,除了癌症,还有心脑血管二次赔;

而金葫芦则更专注在癌症赔付上,

这么看来金葫芦有点福特加低配那味了~

建议追求多次赔,全面保障,而且预算较多的朋友,可以选福特加~

而预算较少,又想要多次赔,追求性价比高且想要癌症全面保障的,

可以选如意金葫芦初现版。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。