257

224

年金险,来了款厉害的:百岁人生福享版,5000元起投

2021-10-21 16:55:32

0点赞

4收藏

0评论

创作立场声明:本文内容为大白读保原创,有相关问题可以关注主页或下方评论留言。更多保险知识,社保干货就看大白读保。如果您有任何疑问,欢迎评论区问我~

之前在知乎上看过一个话题:「有花不完的钱和长生不老」,你选哪个?

话题下有不少人调侃,小孩子才做选择,成年人两个都要。

怕没钱、怕没命,更怕有命的时候没钱花,

今天测评的这款 —— 百岁人生福享版,终身都能领取,轻松实现老了也能有钱花!

在养老金市场上,百岁人生福享版的领取金额,也是非常具有优势的。

想给自己或父母补充养老金的,可以直接评论区问大白。

如果自己也想做做功课,那就耐下心,看看今天的测评吧~

01

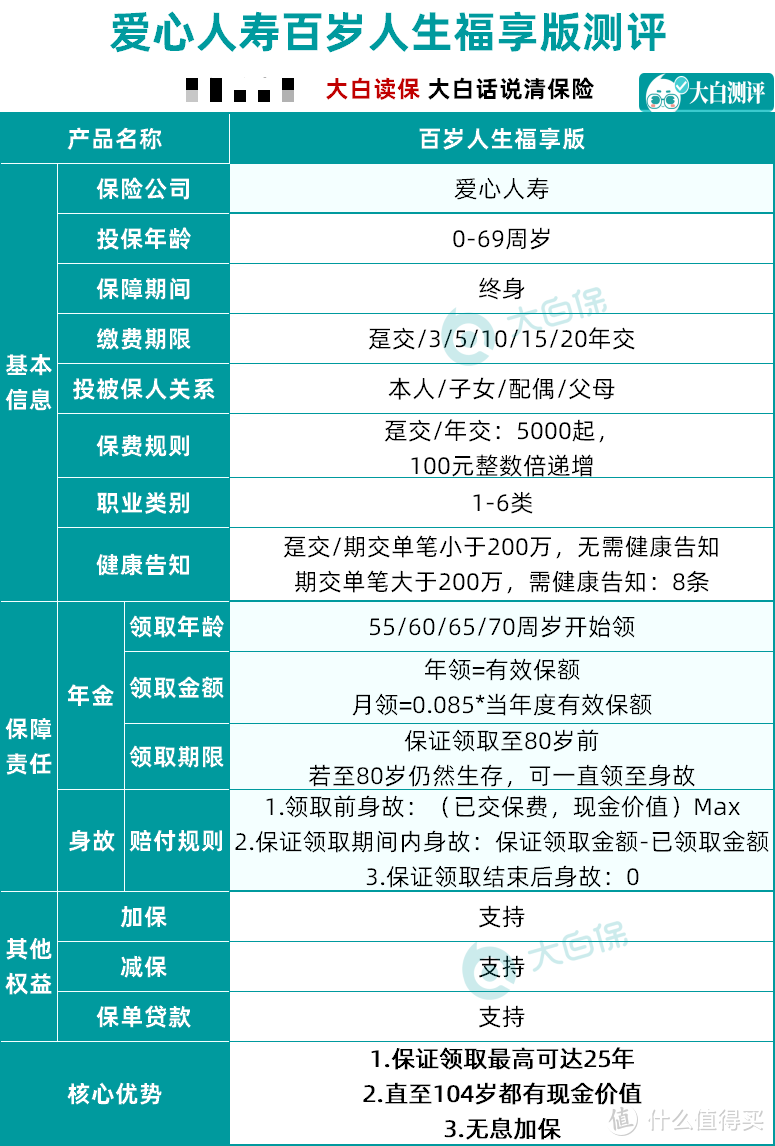

0-69周岁、1-6类职业,都可以买;期交单笔低于200万的话,也不需要健康告知。

整体看下来,百岁人生福享版的投保条件,算是相当宽松的了。

1.怎么买?

可以一次性存一笔钱,也可以每年往里面存一笔,最长可以分20年缴,

投保门槛低,5000块就可以起投。

2.怎么领?

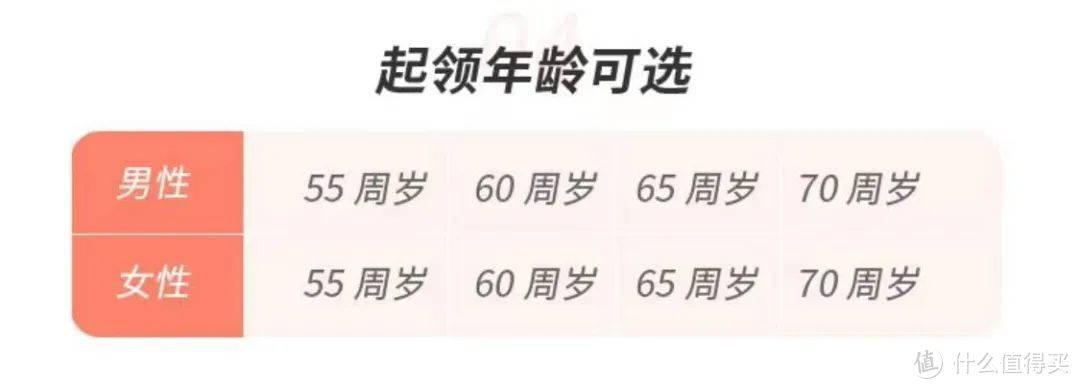

男女都可以自由选择是从55岁、60岁、65岁还是70岁,开始领取,

也是市面上为数不多,男性也可以选择从55岁开始领取的养老金。

到了时间,也不用管,保险公司自动就会每年或者每月往你的账户上打钱。活到老,领到老,终身都能领钱。

3.身故了怎么办?

放心,这笔钱肯定亏不了。

咱们分三种情况讨论:

①在领取前就去世了,

那已交保费和现金价值,哪个多赔哪个。

举个例子,

30岁的老李买了百岁人生,每年往里面存5万,交15年,计划60岁开始领取。

结果还没到60岁,就不幸离世了。

可以看到,

如果老李40岁身故,这时候已交保费更高,那老李已经存进去的50万块钱,全额退还,不会损失一分钱;

如果老李50岁身故,这时候现金价值更高,那就按现金价值来赔,能够一次性赔付81.5万。

②在领取期间去世,

扣去已经领取了的钱,剩下多少没领完的钱,就赔多少。

还是上面老李的例子,从60岁老李开始领取养老金后,不管是65岁还是75岁身故,累计领取的养老金+身故金始终都有192万。

③80岁保证领取期结束后,

这时候身故就不再有身故金了,养老金倒是可以活到老领到老,活得越久、领得越多。

这么分析下来,真的完全不用担心这笔钱会打水漂。

活着的时候领钱,身故了也能有身故金,生存身故皆有保障。

4.不想要了,钱可不可取出来?

可以。

比如,买完百岁人生没几年,遇到急事要用钱了,想动用这笔钱。

好办,直接用保单贷款,

最高可以贷保单当时现金价值80%,不超过6个月还回来就行,保单仍然有效。

比如,经济压力大了,不想往里面投钱了。

可以考虑部分减保,减轻保费压力,实在不行,退保也可以。保单终身都有现金价值(现金价值就是我们退保能拿回来的钱)。

不过既然都已经考虑到为自己规划养老金了,我还是建议保单能留就留,让它发挥应有的作用。毕竟在前期退保,会有一定损失,买的时候就要考虑清楚。

比如,享受了几年养老生活之后,不想再按部就班了。世界这么大,想出去看看。

可以直接退保,把保单的现金价值给取出来。

举个例子,

小明30岁购买百岁人生,交10年,每年交10万。

到了70岁,在领取了153万的养老金后,退保还能拿到138万。

5.现在手头的钱不多,但是又觉得应该给自己补充一份养老金,有没有什么好的办法?

有,百岁人生支持无息加保。

只要在缴费期间内,并且保单满10周年之前,都可以申请追加保费,每次每年追加最高不超过基本保额的20%就行。

而且,加保仍然按投保时的年龄来计算保费,无需补交利息。

举个例子,

35岁的王女士,现在手头资金不是十分充裕,打算一年先交个2万,也就是一个月1600多,交10年。

到了第二年,王女士升职加薪了,

那可以选择追加保额,仍然按35岁的投保年龄来算,只用补齐第一年的保费差额就行,不用补缴利息。

相当于用少量资金,提前锁定了一个3.5%预定利率的养老产品,就还蛮划算的。

02

可能光这么说,有些朋友还不太理解,我用两个案例来具体说明一下,你们就懂了。

案例一

(1)投保情况

40岁的张先生,事业比较稳定了,开始考虑以后退休养老的问题。

辛苦大半辈子了,想老了和老伴潇洒地过过二人生活,到处去走一走、看一看。在不拖累子女的情况下,能帮就帮。

于是买了百岁人生福享版。

每年交24000块,也就是每个月只需要拿出2000块来用作养老金的储备,连续交20年共48万,从60岁开始领钱。

(2)能领多少钱?

具体如下:

张先生60岁时,开始领40085,相当于每月能领3340元;

到70岁时,累计领取440933;

到了80岁时,累计领取841781元;

每年领的钱可以:

和老伴一起出去旅游;上上老年大学,陶冶陶冶情操;补贴子女买房结婚;作医疗基金,看病花钱不用子女掏钱。

假如张先生活到90岁时身故,

那张先生共计领取了124万元的养老金,是总保费的2.5倍,同时账户中还有11万块,提前退保的话,丧葬费也给孩子省了。

案例二

(1)投保情况

30岁的张先生,刚好赶上延迟退休的浪潮,最早65岁才能退休,张先生想提前为自己规划养老金,提前退休享受养老生活。

如果同样是买入百岁人生福享版,同样每年交24000,连续交20年共48万,从60岁开始领钱。

(2)能领多少钱?

可以看到,

张先生从60岁开始,每年能领56878元,算下来每个月也有4739元,比从40岁才开始买,要多领了42%!

到90岁,总共能够领取176万,达到了总保费的3.67倍,保费杠杆还是比较高的。

我算了下,大家比较关心的IRR值,

按张先生这种买法,此时的IRR高达4%!

这次给大家测算的金额,都是普通人垫垫脚就能够得着的。

如果资金充裕:缩短缴费期限、提高投保金额,收益会更加喜人。有补充养老金需求的,可以留言给我,做个计划书详细了解一下。

越早规划,将来领的钱越多,养老就越轻松。

03

那百岁人生福享版,在市场上又算个什么水平呢?

从领取来看,百岁人生福享版还是相当有竞争力的,

我们买养老金不就是为了以后老了能多拿钱嘛。

同时,百岁人生终身都有现金价值,如果不想每年领取养老金了,也可以选择一次性退保,非常的灵活。

算是目前均衡型选手中,非常出色的一款产品了。

想要退休了能多领点钱,同时又希望对保单有一定控制权的,选它错不了。

还有因为身体原因,过不了其他年金险健康告知的,买百岁人生也很香,期间单笔不超过200万,可以直接投保,无需健康告知。

另外,以后考虑去养老院养老的朋友,也可以对比研究下光明一生慧选版。

保费满30万可对接光大养老社区的旅居权,满70万对接长居权。

而且它最长能30年缴费,

等于30岁买,每年只要交1万,就能锁定一个旅居资格;

或者每年交2.3万,就能锁定一个长居资格。

要知道养老院不说将来,现在都是一种稀缺资源,

几年前民政部的数据就显示,全国拥有养老机构2.9万余家,养老床位730万张,仅占全国老年人口数量的3.1%,

未来人口老龄化更加严重,养老院怕是也一票难求。总之,早做打算。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。更多资讯请关注公众号【大白读保】回复“值得买”获取。