254

220

以隆基股份收购森特股份为例,谈谈协议转让、要约收购、可转债和低风险投资

2021-03-08 21:36:26

3点赞

83收藏

12评论

创作立场声明:本人持有森特转债

3月5日,我持仓的森特转债一天暴涨33.25%。

原因是全球光伏龙头隆基股份3月4日晚间宣布以每股12.5元的价格收购其27.5%的股权。以当日森特9.56元的收盘价计算,隆基为这笔收购支付的溢价达30.8%。

隆基多花这么多钱收购,是脑子烧坏了吗?当然不是!直接从二级市场竞价购买股票虽然不用支付溢价,但这仅适合小规模买入股票,隆基的收购可是笔大买卖。在A股,投资者大规模收购上市公司的股权,要受到5%举牌线的掣肘。按《上市公司收购管理办法》规定,投资者及其一致行动人拥有权益的股份达到一个上市公司已发行股份的5%后,通过证券交易所的证券交易,其拥有权益的股份占该上市公司已发行股份的比例每增加或者减少5%,应当依照前款规定进行报告和公告。在报告期限内,以及作出报告、公告后2日内,不得再行买卖上市公司的股票。这意味着隆基若通过竞价交易收购,过程中将遭遇4次举牌,一举牌,所有的投资者都能知道隆基在大力买入森特的股票,然后多少投资者得蜂拥而入啊,参考宝能举牌万科后万科股价的涨幅就知道此举使不得。不仅如此,这么大规模地收购一家上市公司的股权,需要的时间也将旷日持久,因为森特股份自2020年10月下旬以来,多数交易日的换手率低于0.3%。而且,森特股份的股权集中度非常高,真正意义上的流通股非常少,前四大股东持股高达74.57%,如果他们不减持,那么隆基股份就算把剩余的流通股全买下来(很不现实),也只能获得25.43%的股权,况且大手笔地买入股票也会大幅推高股价。还有,即使森特的大股东想减持,但是根据规定,上市公司持股5%以上大股东通过证券交易所集中竞价交易减持股份的,需要提前向交易所披露和备案,十分繁琐。因此,隆基对森特的这笔交易只能通过和大股东协议转让。

隆基溢价30%收购贵了吗?当投资者要大规模收购上市公司股权的时候,很多时候还会看到另外一种方式:向所有股东发起部分要约收购,这种方式一般针对股权比较分散的公司。要约收购的价格要大幅高于要约收购公告前的股价,不然其他股东为什么要通过要约收购的方式把股票卖给你,而不是直接在竞价中卖给其他人呢?要约收购发布后,因为收购价和市场股价之间存在价差,因此便存在套利空间。比如A公司的股价是10元,B公司发布要约收购价格12元,那么10元到12元之间有最高2元的套利空间(实际上受收购比例影响达不到)。投资者为了套利,会争相买入股价,推高股票价格到要约收购价附近。比如2018年11月,汉商集团的股东公布要约收购,虽然当时是熊市,但是其二级市场的股价从12块附近涨到17元附近。统计过往的要约收购事件,收购价的溢价率一般在13%到40%之间。要约收购的溢价水平一般要高于协议转让。所以隆基这次溢价30%收购,付出的价格确实不便宜。

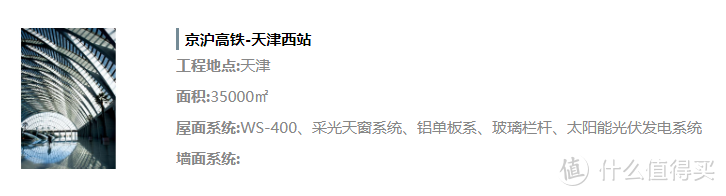

但是,隆基认为BIPV(光伏建筑一体化)很有前景,收购森特能形成很好的业务协同性。根据雪球用户选股宝解释,传统的分布式光伏电站是安装在已经投入使用的建筑屋顶、墙外等闲置空间,而BIPV可以根据建筑的结构定制不同弯曲度、颜色、形状和透明度的组件,将光伏组件和建筑集成为不可分割的一部分,组件兼具发电、装饰和建材功能,“颜值”更高。森特股份在其官网上披露了其参与的天津西站太阳能光伏发电系统的图片,大家可以参考。对于这笔收购,隆基的公告原文是这么说的:“本次收购有助于促进双方业务融合,充分发挥森特股份在建筑屋顶设计、维护上的优势,同时结合隆基股份在BIPV产品制造上的优势,双方共同开拓大型公共建筑市场的业务发展。有助于公司扩大分布式市场范围,拓展光伏产品的应用场景。”隆基为了更快完成收购,付出稍高的溢价,也是十分合理的。

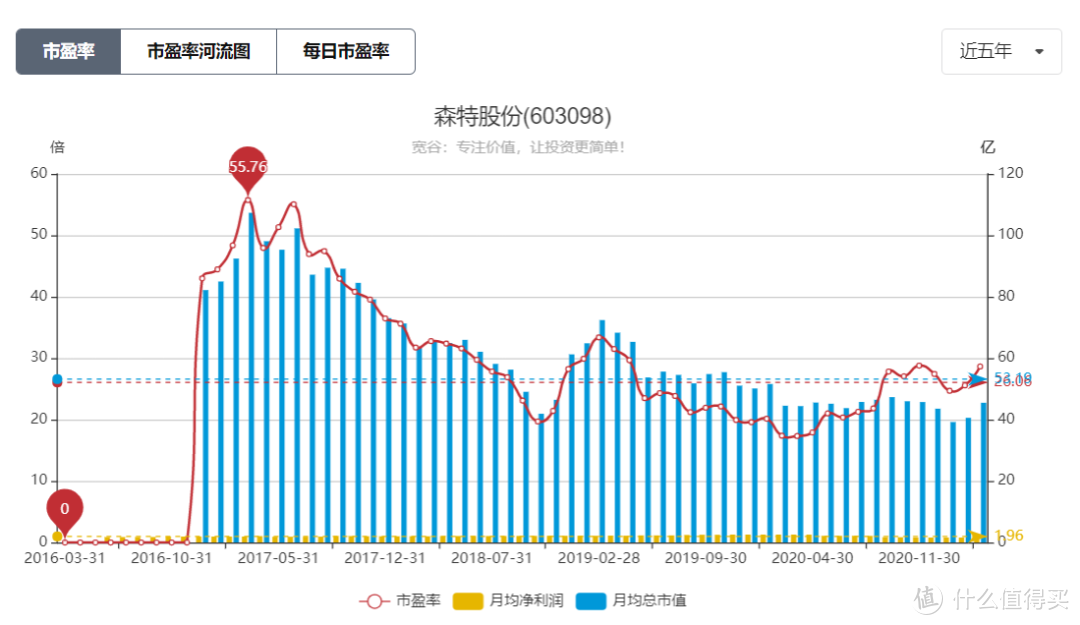

同时森特股份的股价和估值目前都处于历史低位,以2019年的净利润为标准,隆基收购价的市盈率也仅为28.4倍。森特的股东或许也觉得目前的股价偏低,隆基给的价格低的话,大股东或许还不想转让呢,实控人刘爱森、李桂茹及其一致行动人虽持股比例高达57.43%,但是在公司2016年上市以来未减持过一股,可见十分珍惜自己的股权。

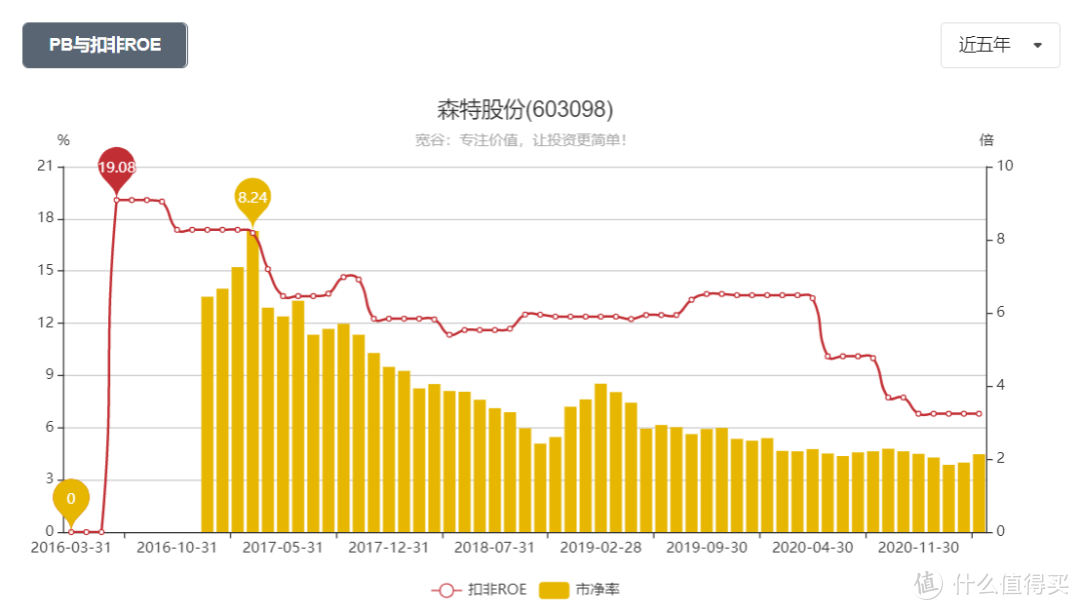

而且,森特股份的业绩不差,从财报上看至少也是中等水平。此前我了解到森特股份参与了北京大兴机场的建设。据中新网报道,大兴机场是世界规模最大的单体机场航站楼,也是世界施工技术难度最高的航站楼,拥有世界最大的机场钢屋盖,作为一家建材企业,能成为大兴机场的供应商,从常识推断,这肯定不是一家垃圾公司,多少有点技术实力的。虽然2020年森特的营收受到疫情影响,出现了下滑,但是在此之前,其营收连续多年上涨,净资产收益率均保持11%以上。财务上主要的瑕疵在于毛利率逐年下降,导致净资产收益率从2016年的20.66%下滑到2019年的11.06%。此外,应收账款占营收的比重也在逐年提高。这可能是森特的业务面临较为激烈的竞争,在谈判过程中,为了获取订单,公司不得不降低毛利率并采取更多的赊销策略,给予客户更长的账期。

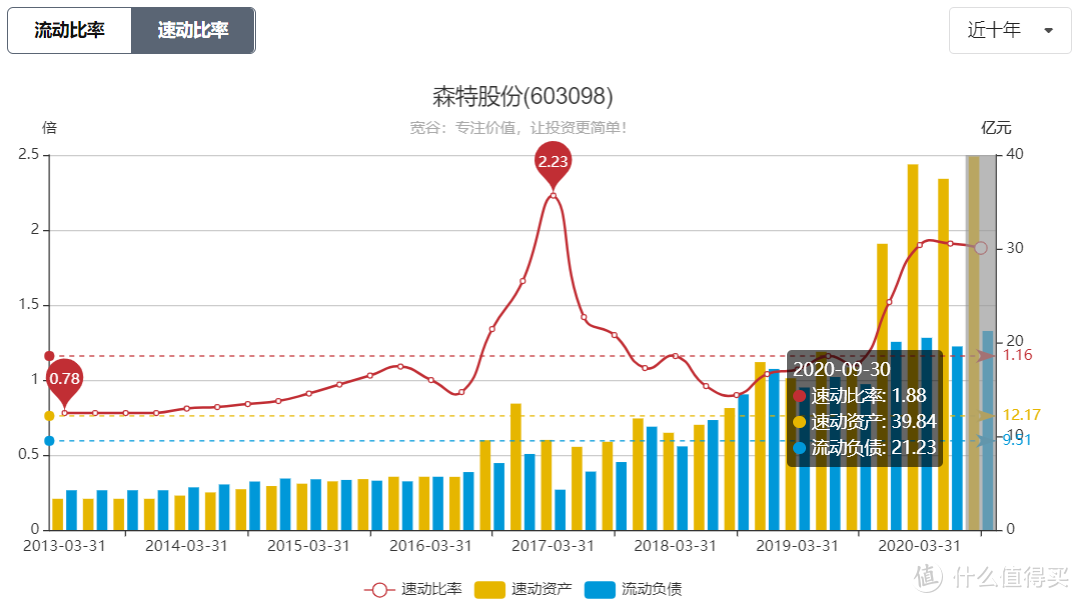

对我这样的可转债投资者来说,这样一家公司的可转足够有吸引力了,特别是当它的可转债跌到100以下时。这意味着即使股价不涨,持有可转债到期也将获得保底年化4%以上的利息收入,尤其是2月8日森特转债的收盘价低至90元,当日森特转债的到期税前年化收益率高达6.2%!简单查看森特的资产负债表,2020年三季报显示其流动高达40.65亿元,总负债仅为26.4亿元,即使流动资产打个七折,也足以覆盖总资产,从债券的角度讲,这样一个盈利且经营现金流为正的公司,其违约概率比较低。

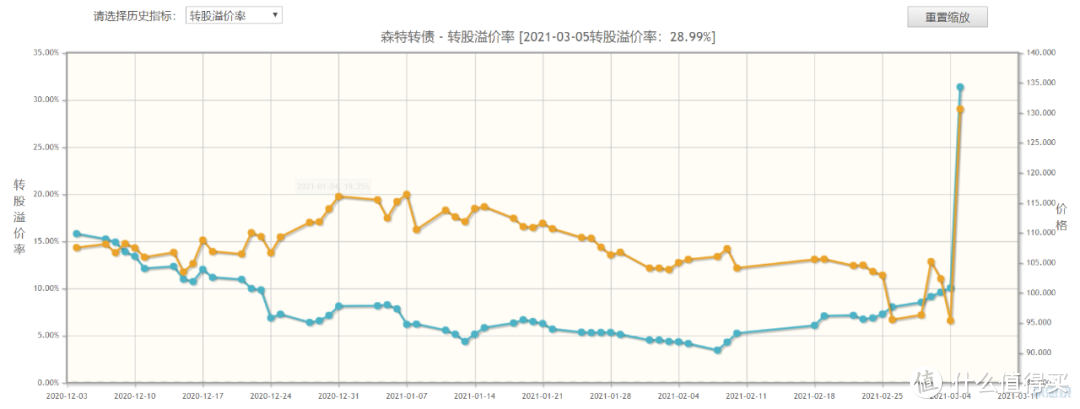

从股性的角度讲,2020年其业绩受到疫情影响而出现下滑,尤其是在二季度营收下降了37.14%,但是到了三季度,随着疫情被控制,其营收跌幅已经缩窄。我们可以预料,在疫情得到控制的2021年,其业绩大概率获得大幅反弹,这就有一个戴维斯双击的机会。而且森特转债的转股溢价率此前低于20%,如果正股上涨,可转债的价格也能较好地跟随之上涨。再不济,森特转债的转股价相当于2.34PB,转股价的下修空间很大,若可转债发行满三年还未能强赎,森特股份或许会考虑下修转股价,这可以帮助投资者抹平一定的溢价率。以上就是我此前买入森特转债的逻辑。

情况不好的话我获得年化4%以上的收益,情况好的话,随着股价的上涨,收益上不封顶,这十分符合我憨夺型投资的理念。所以我在2020年12月以来增持森特转债至160张。为什么只有160张呢,因为现在市场上有352只可转债,我进行了分散投资。而且2020年12月以后大量的可转债跌出历史性机遇,太多可转债值得买,因此我并没有特别关注到森特转债。在2月8号当天,我发现我总共只剩下几万元的流动资金了,不是我不想多买点,是我没钱买啊。

这一波利好会驱动森特转债会涨到多少钱呢?我之前的判断是不低于130元。技术面上,隆基都12.5元干了十几亿了,二级市场岂不得跟风抄作业?那么森特的股价至少要涨到12.5以上,对应三个涨停。正股12.5元对应可转债的转股价值是123.64。可转债总得有个百分之几的溢价率吧,这就逼近130了。加上森特股价处于历史低位,又是小盘股,小盘股近期行情好于大盘股,此次利好释放,各路资金可能都蠢蠢欲动了。基本面上,隆基在BIPV业务上的推进,无疑也将增加森特的订单,使其业绩得以增长。综上,我认为森特股份总共4-5个涨停应该并不夸张。

虽然我预估如此,我依然在3月5日卖出了30张森特转债,在30%涨幅熔断出发前,以130、130.58卖出20张;尾盘恢复交易,我刚好还记得这个事儿,所以又以133.33的价格卖出10张。为什么这个价格卖呢?因为可转债130的价格已经是提前计提正股三个涨停了,我拿小仓位锁定部分收益是更稳妥的选择,毕竟我分析得再牛逼,万一市场不按你的路数来呢?下图是我其中一个账户的交易截图。

通过森特股份此次被收购事件,我更加坚定地认为,主动管理在A股仍大有可为,因为A股市场充满了非理性,以及被忽视的机会。不仅很多散户是非理性的,很多机构迫于业绩排名和散户的申赎压力,也在做非理性的行为。想想看,一个公司上市四年多,实控人未减持一股,隆基股份溢价30%都想收购,说明不论是老板还是隆基都觉得这公司不错,然而它上市以来股价却不断下跌,成交量也低迷得很。只有东兴证券在2019年发布过一份研报,说明很少有机构关注这个公司。在我看来,很多机构尤其说是在投资,不如说是盯着短期业绩的波动做追涨杀跌的投机,以至于当森特转债跌到年化收益率6%时,也没人来拉一拉。我有时候也对机构的抱团炒作行为感到愤怒,但是冷静下来一想,便十分珍惜来之不易的市场定价错误,如果不是抱团炒作的盛行,我几乎没有可能在95以下买入那么多有价值的可转债,所以我不得不感谢抱团行为。我觉得散户有很多优势,比如散户能够灵活地买入很多大机构无法介入的优质小盘股和成交不活跃的可转债,比如我买的迪龙转债受益于碳中和概念近期也涨幅不小,小盘股总有各种各样的概念,在A股混,这点认知总是有的吧。如果近期没有这个概念,我就继续卧倒等公司下修转股价,再不济我就等债券回售或者到期还钱,上市公司大概率总要挣扎着还钱,能还得上就不会选择违约。

注:以上内容仅代表个人观点,还请独立思考。

moussenh

校验提示文案

无眠358

校验提示文案

mycoler

校验提示文案

千雨铃风

校验提示文案

值友5864562930

60见

校验提示文案

三年一BMW

校验提示文案

moussenh

校验提示文案

三年一BMW

校验提示文案

值友5864562930

60见

校验提示文案

千雨铃风

校验提示文案

mycoler

校验提示文案

无眠358

校验提示文案