312

127

重疾险2021新规下旧版重疾险退市在即,有什么重疾险推荐?

2021-01-21 21:11:09

1点赞

7收藏

0评论

创作立场声明:保险查查,买保险前查一查

截至目前,重疾险新规已经颁布一段时间了,市面上也问世了不少新重疾险产品。

虽然最开始的几款新规重疾险不尽如人意,但近期是否有比较亮眼的产品?

保险查查今天盘点一下目前已经上市的具有代表性的新规重疾险产品,究竟哪款保障比较好,顺便对比一下,新旧重疾险推荐,怎么买,哪个更值得买?

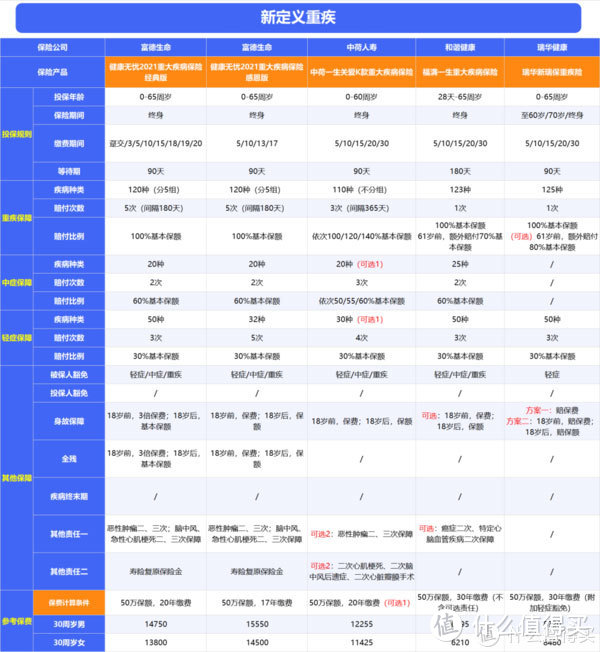

新定义重疾险一览

为大家整理了三款多次赔付重疾险和两款单次赔付重疾险。

先看下多次赔付产品,从保障上来说,产品的保障基本已经跟上来了,目前的槽点在于价格比较高,并且投保不够灵活。

以健康无忧2021经典版为例,最高仅支持20年缴费,且产品的价格比较高。如果买50万保额,30岁男性每年要缴费14750元,对于大多数家庭来说,缴费压力还是比较大的。

单次赔付产品,我们以和谐福满一生为例,从保障上来看,已经有旧版重疾险的意思了。这款产品是目前新重疾险产品里面性价比相对较高的。

保险查查将其与师出同门的福乐保作一下重疾险对比。

由对比得知,新旧重疾险产品的主要区别有以下几点。

1、投保规则对比

在投保年龄上,福满一生投保年龄范围更广,0-65岁都能投保,福乐保只支持0-55周岁。

在保障期限上,福满一生只能选择保终身。福乐保可以选择保到70岁、80岁和终身。

在等待期上,福满一生等待期为180天,福乐宝只有90天等待期。

综上,旧定义的福乐保明显优于福满一生。

2、必选责任对比

两款重疾险产品必选责任的主要区别在于轻症保障上,福满一生轻症只能赔付30%,而福乐保轻症明显高出15%,赔付力度上更扎实。

再有一个比较明显的区别是对于轻度甲状腺癌的赔付,对于轻度甲状腺癌,福满一生只能赔30%,福乐保目前还能100%赔付。

在必须责任上,整体更看好福乐保。

3、可选责任对比

两款重疾险产品都有癌症二次和心脑血管疾病二次保障。

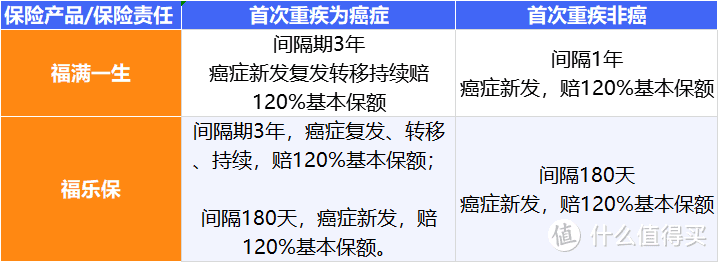

4、癌症二次对比:

福乐保在癌症新发上,间隔期更短,其余相同。

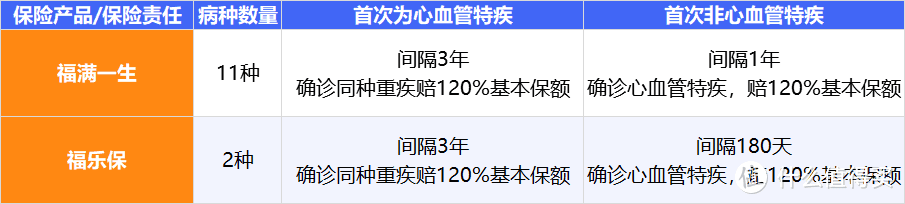

5、心脑血管疾病二次对比

综上,在可选责任上,福乐保对癌症新发的保障间隔期更短,优于福满一生。

对于特定心脑血管疾病,福满一生保障11种疾病,福乐保只有2种。但首次重疾为非心血管特疾时,福乐保的间隔期更短。

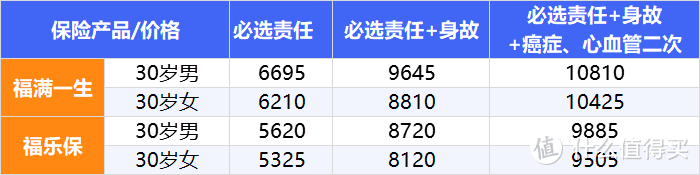

6、产品价格对比

以50万保额、保终身、30年缴费为例:

综上。可非常明显的看出,新定义重疾险价格要更高一些。

必选责任,和谐福满一生男性保费要高出19%,女性高出16%。

必选责任+身故,和谐福满一生男性保费要高出9%,女性要高出8%。

必选责任+身故+癌症、心血管二次,和谐福满一生男性保费要高出9%,女性要高出5%。

重疾险推荐:

如果选择必选责任或必选责任+身故,福乐保明显更有优势,保障更具优势的前提下,保费更便宜。

如果必选责任+身故+癌症、心血管二次,两者的综合性价比基本是持平的。和谐福满一生虽然保费贵了一些,但是特定心血管疾病保障的病种数量也比较多,尤其是女性费率,只高了5%左右。

当然,从整体保障+细节来看,保险查查认为福乐保更胜一筹。

新规重疾险目前优势并不明显,旧版重疾险仍然是香饽饽。

保险查查再次提醒大家,旧版重疾险距离下线早已进入倒计时,留给旧版重疾险的时间真的不多了。

如果现在准备买重疾险,仍然是旧定义重疾险推荐优先。

一是价格优势明显;二是产品投保灵活性更佳;三是目前不少公司推出了择优理赔政策,哪个定义宽松按哪个赔;四是大家关注的轻度甲状腺癌,旧定义重疾险仍然按100%赔付。

总结

越来越多优秀的产品都要下架了。

最适合父母购买的重疾险:瑞泰瑞盈已于2021年1月15日24点下架,网红妈咪保贝也于1月26日23:59下架,当然所有在售重疾险最晚将于1月31日24点全部下架。

且买且珍惜,买重疾险,现在是最好的时机!