232

134

养老保险金缩水,这4款养老金,再不了解就晚了~

2021-01-02 15:24:34

1点赞

11收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

养老延迟的风波还没褪去,

养老保险基金减收的新闻又爆出。

截至今年11月底,全国三项社会保险费减免超过1.1万亿元,

其中更是缓缴社会保险费699亿元。

也许社保减免带来的养老基金减少只是暂时的,

可中国在步入老龄化社会,带来的养老基金大减收终究会殃及我们所有人。

我们这代人哪怕侥幸逃掉了996,也逃不掉退休延迟。

今天就谈谈养老现状,再给大家推几款高性价比的养老金。

一、商业养老保险推行加快?

现在很多人还没有买商业养老金的意识,寄希望于社保养老。

但近期,银保监会、政府都多次提到了加快推进商业养老保险。

比如银保监会主席、中国人民银行书记郭树清就在2020年金融街论坛,大谈:

中国初步建立基本养老、企业(职业)年金和个人商业养老在内的养老保障“三个支柱”。

商业保险发展缓慢支撑不足,在我国人口老龄化加速的现况下,发展个人商业养老已经迫在眉睫。

养老问题,已经成为未来的难题。

但大家对于养老问题又是怎么看的呢?

我前几天在微博刷到一个90后同龄人对养老的看法,很典型。

他表示自己不想要养孩子,只想找老婆丁克。

因为现在养孩子太难了,奶粉贵、学区房贵、补习贵。

完全是妨碍自己享受生活。

并且,他还呼吁同龄人多生点孩子,好给自己养老。

于是,就有人怼他,自己不生孩子让别人的孩子给你养老,凭什么啊?

他理所当然的回答,就凭我交了社保。

这个青年的想法也正常,可是最大的问题就在于大家都抱着这个想法。

社会将养育的责任完全转嫁于家庭,年轻人也不愿意牺牲自己的生活品质,所以希望别人养。

如此层层推卸,社保养老负重难行。

毕竟,社会养老金只是个稳定的资金池子,流入少流出多,支撑不住呀。

二、真正的养老保险该怎么买?

国家养老基金无以为继,延迟退休就在眼前,

却让很多人看到了商机。

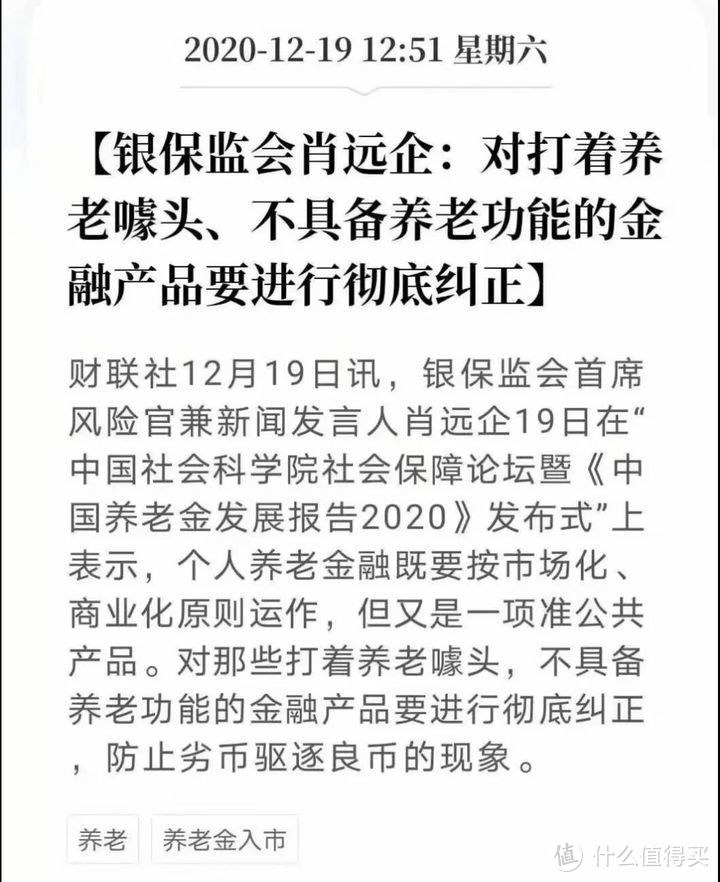

这段时间,打着养老名目的产品层出不穷。

就拿银行理财子产品来说,很多就与养老挂钩。

为了遏制这股歪风,银保监会甚至专门发文。

批评打着养老噱头,不具备养老功能的金融产品。

我们也得睁大眼睛,看什么产品才符合养老需求。

简单说,合格的养老产品,至少该包含以下功能:

1、活到老领到老,对冲长寿风险。

2、强制储蓄,实现长期财富积累。

3、稳定输送现金流,退休后定期领取退休金。

4、稳定利率,不受经济环境影响而降低利率。

5、较高收益,可对抗通货膨胀。

三、哪些养老金值得买?

现在市面上的养老年金险不少,

哪些符合上面5大功能?

更加适合大家的养老规划呢?

今天我就针对性推荐4款高性价比养老年金险:

1、金生有约

金生有约是一款缴费多样的养老年金,

趸交到3/5/10/15/20/30年交皆可,而且最低500起投。

在领取上,他属于每年定额领取至终身,领取额在养老年金里面较高。

除可加保可月缴外,还能保证领取20年,不用担心身故过早而赔本。

2、京福颐年

京福颐年的领取方式和金生有约类似,都是每年定额领取,活多久领多久。

而且除了领取金额更高,他的前期现金价值也挺不错。

不过缴费方式只有趸交/3/5/10年交。

3、悦未来

悦未来是市面上少有的预定利率达4.025%的年金险。

他同时兼顾现价和身故,不会像前两款产品,虽然领取额不错,但领取20年后无身故金。

如果想未来给孩子留一笔身故金,可以买悦未来。

4、如意享七金版

如意尊七金版的领取额非常高。

他虽然前期领取一般,但领取年金会以7%递增。

所以退休金越往后,领取越多,可以享受更高品质的养老生活。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。