258

225

十步说险 篇八十二 支付宝好医保终身防癌医疗险,没有吹的那么好!

2020-05-14 19:36:16

1点赞

5收藏

0评论

好医保出了一款保证终身续保的防癌医疗险,引起了不小的轰动。

4月份的时候,保监会发布过《关于长期医疗保险产品费率调整有关问题的通知》,明确了长期医疗险费率调整的一些细则,果然支付宝就紧锣密鼓的衔接上了。

尽管只是一款防癌医疗险,但是从这个节点来看,好医保终身防癌医疗险的上线,预示着终身保证续保的百万医疗险真的离我们不远了。

不管是对保险公司还是我们来说,都是一件好事。

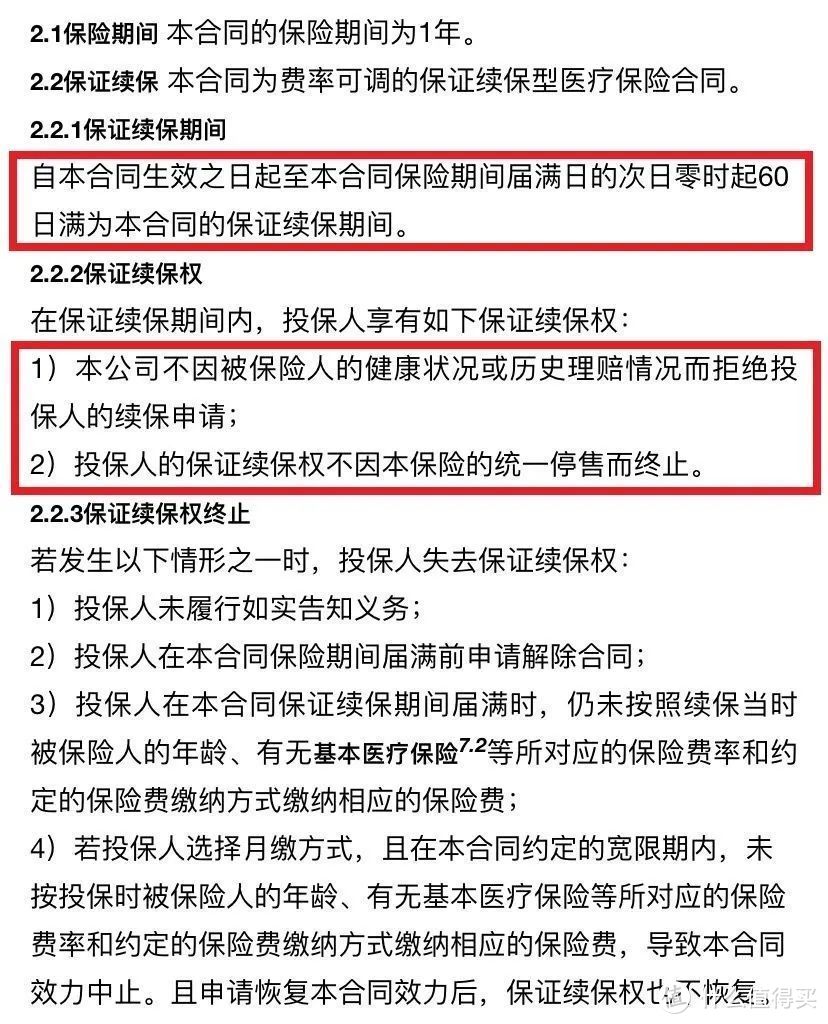

终身保证续保的含义包括两个方面:

一不因被保险人的身体健康状况变或历史理赔情况而拒绝投保人的的续保申请;

二不因产品的停售而影响续保。

简言之,就是只要你想买,就可以一直买到老。

所以一旦解决了医疗险的续保问题,就是填补了医疗险最大的弊端,更加保护消费者。

目前这款产品处于小范围内的测试中,并不是所有人都能搜到。

你可以打开支付宝 - 蚂蚁保险中翻一下

没搜到的也没关系,再等几天…

十步认为,这款产品的诞生意义远大于产品本身的实际价值。

它代表一个新的医疗险时代的悄然来临,今后消费者的选择有更多的可能性。

但是从产品本身来看,这款产品只适合一小撮人。我们并不是看到“终身续保”四个字,就要盲目下手,实际上它远远没有吹捧得那么好。

就事论事,十步单纯站在产品的角度,告诉大家为什么好医保终身防癌险,不是最优的选择?

先看看产品的基本形态和保障内容。

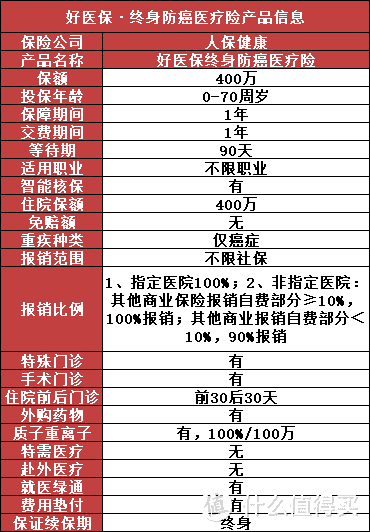

顾名思义,防癌医疗险的保障内容就是治疗癌症(含原位癌)时产生的住院、特殊门诊、门诊手术等费用,属于报销型。

同时好医保终身防癌有外购药物、质子重离子、就医绿通和费用垫付等增值服务。

这一点和其它防癌医疗险产品没有太大差别,赢就赢在它的续保条件是保证终身。

那么为什么我仍建议大家想好再下手?原因有三。

第一,好医保防癌医疗险的报销比例问题。

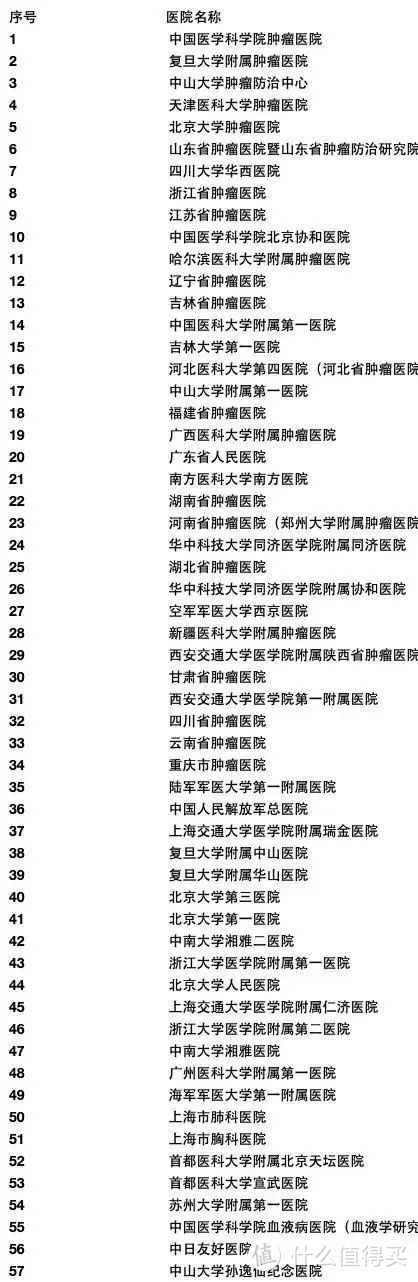

好医保指定了57家医院,只有在指定医院就诊才能享受100%报销,否则其它医院只能报销90%。

尽管这57家医院都是赫赫有名的三甲或肿瘤医院,但是这也恰好成了最大的问题。

这类医院普遍床位紧张,就诊较难,如果生活在本地城市还好,非本地生活的人员,想要在指定医院就医,一来需要奔波,二来想要社保报销的情况下还需要办理异地转诊的手续。

这个手续办理起来比较麻烦,如果没有办法用社保报销,那么好医保最终的报销比例只有60 %。

所以对大部分的人来说,这款产品很难做到宣传中的100%报销,更大概率只能报销至90%。

第二,好医保终身防癌险的费率可调。

因为是终身防癌险,考虑到通胀等问题,想要几十年内按照现行的费率交钱是完全不可能的,所以保险公司保留了涨价的权利。

对此,保险公司做了详细的说明:

①费率调整的条件:当综合成本率高于100%,或赔付率高于行业同类长期医疗保险产品5%以上,可以调整费率

②费率调整的频率:上线3年内不会调整费率,超过3年后,最快每年调整1次

③费率调整的上限:每次费率调整不超过30%

④投保人有权利解除合同或终止续保。

尽管这一系列规定看起来很完备,我们也能理解终身防癌险费率可调的初衷。

但是30%的上限仍然让人吃了一惊,着实有些高。

举个例子,好医保给出的演示费率表中,61-65周岁时续费保费是1769,如果届时按照30%上调保费,那么动辄就是500+。

并且这个费率没有累计之前已经上调的费率,别忘了好医保的费率调整,是每次上限30%。

到底这个调整的价格算不算高,我们目前没有同类的终身可续保的产品进行对比。

不过好医保做了第一个吃螃蟹的人,相信今后的保险公司,为了竞争,抢占市场和客户,对费率的调整说明也会逐渐优化,更有利于消费者。

第三,如果年纪在30-40岁之间,即使身体欠佳买不到百万医疗险,那么也建议投保一份防癌险而不是终身防癌医疗险。

防癌险类似于重疾险,确诊癌症一次性理赔保额;

防癌医疗险是报销型,治疗费用花多少钱就报多少钱。

一次性拿到50万的理赔金,和花了50万,在找保险公司去报销自然是不同的。

还是举例子。比如瑞泰泰安心防癌险,30岁女性投保80万保额(原位癌24万保额),交30年保100岁,每年缴费6008元,总计缴纳保费180240元

而好医保终身防癌险,仍然按照保司给出的费率表计算,最后的总计保费是186351,比泰安心还多了几千块钱,还没有将今后涨价的费率算在内。

因此从保障内容上,十步更加偏向防癌险,毕竟可以一次性拿到理赔款,被保人自由支配这个钱。并且防癌险的现金价值要远高于好医保终身防癌险的现金价值。

防癌医疗险的优点是报销额度高于防癌险,抗癌特药一般来说价格较高,如果担心80万保额不够用的人群,再考虑防癌医疗险。

从保费上,二者差距不大,好医保终身防癌险并不具备明显优势。因此综合对比来看,十步认为30-40岁的人群,买好医保终身防癌险不如挑一款优秀的防癌险。

但是这里需要注意的一点是,并不是防癌医疗险不如防癌险,而是好医保终身防癌险综合来看,竞争优势并不大。

因此我最后给好医保终身防癌医疗险定个位:

1. 性质上,属于防癌医疗险,并非百万医疗险,保障内容仅限癌症。因此病种上有局限,仅适合无法投保百万医疗险的人群。

2. 理赔上,属于报销型。因此已经投保过百万医疗险的人群就完全没必要买了,二者仅报销一种,无法重复报销。

综上来看,好医保终身防癌险仅适合身体欠佳且年纪较大的人群。

所以各位擦亮眼睛,别被一些所谓保险大V的“尬吹”蒙蔽了眼睛。

好医保终身防癌险,有它自己优秀的地方,更有其存在的价值和意义。但是适不适合自己投保,还需多加权衡!