233

135

保险公司安全吗?万一倒闭怎么办?

2020-03-20 09:07:00

1点赞

2收藏

0评论

很多朋友买保险时,都对保险公司会不会倒闭心存担忧。

原因很简单,我们买保险,买的就是一个“踏实放心”,如果保险公司倒闭了,不仅钱白交了,后面几十万、几百万的保障全都打水漂了,能不担心吗?

这个担心可以理解,为了帮大家消除顾虑,今天我们就来聊聊“保险公司会不会倒闭”这个问题。

先给出答案:非常难。

下面详细说原因:

一、开保险公司的门槛非常高

开保险公司门槛高在哪里呢?

开保险公司不像开普通公司,有一定注册资本就可以开一家公司。在中国,想成立一家保险公司,可不是什么容易的事情。

1、首先你至少得有2个亿

保险法规定:

在全国范围内经营保险业务的保险公司,实收货币资本金不低于人民币五亿元;在特定区域内经营业务的保险公司,实收货币资本金不低于人民币二亿元。

划重点:

2个亿还只是最低要求,

2个亿是实收货币资金。

这是国家硬性要求,想开保险公司,至少你得拿得出2个亿,我们来看看部分保险公司的注册实缴资金:

实际上大部分保险公司的注册实缴资金,都不只区区2个亿呢,很多都是几十亿、几百亿的缴。

好了,那就是说能拿出来2个亿,就可以开保险公司了吗?

NO,2个亿只是一张门票,想开保险公司,你还需要接受来自保监会的“灵魂拷问”。

2、来自银保监会的“灵魂拷问”

银保监会,全称中国银行保险监督管理委员会,有着丈母娘考察女婿一般的威严:

想开保险公司?

有钱吗?有两个亿吗?

你的股东是谁?

股东的持续盈利能力、信誉良好、净资产怎么样?

你准备怎么开?

……

满足了基本条件后,还得经过银保监会审批;而保险公司的经营牌照可是和银行经营牌照一样,是非常稀缺的资源!

这意味着可不是什么阿猫阿狗公司都能成为保险公司股东的,可以说能开一家保险公司的,背后都是“大金主”。

3、来自“官方”的定期考核

银保监会每个季度会多维度全方位考核保险公司的“表现”。其监管的目标是:保险公司在接下来的一年内99.5%的可能性不会破产。

银保监会监管最重要的指标之一就是偿付能力,那么什么是偿付能力呢?

简单讲就是保险公司有没有足够的钱来赔。

根据《保险公司偿付能力管理规定》,中国保监会将保险公司偿付充足率分为三类公司:

不足类公司(偿付充足率低于100%)、

充足I类公司(偿付充足率100%-150%)、

充足II类公司(偿付充足率大于150%);

偿付充足率作为监管红线,任何保险公司都不敢有怠慢;

如果偿付充足率低于150%,保险公司就会受到“特别重点的关照”,比如被邀请“喝茶”,回家写检查接受整改,甚至业务还会受限。

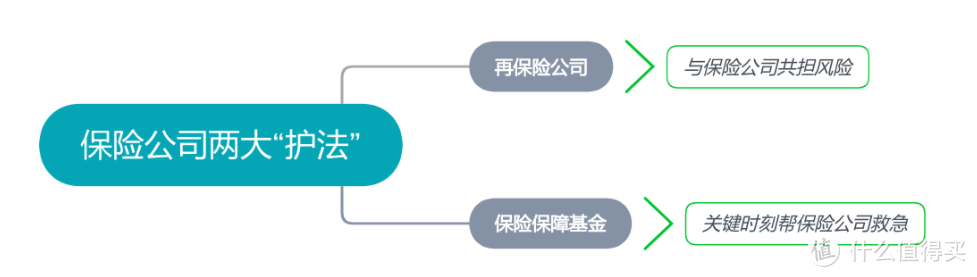

二、保险公司也有“保险”

国家为了保障保险公司稳健运营,专门设置了两大“护法”:一个叫再保险公司,一个叫保险保障基金。

1、再保险公司

再保险公司是保险公司的坚强后盾,帮助保险公司分散他们直接承担的重大风险。

《保险法》第103条:保险公司对每一危险单位,即对一次保险事故可能造成的最大损失范围所承担的责任,不得超过其实有资本金加公积金总和的10%;超过的部分应当办理再保险。

这个我们可以理解为,为了应对突发重大事件对一家保险公司的影响,满足保险法规定的条件下,保险公司可以向再保险公司购买保险,用来分担风险,确保自身经营更为稳定。

实际就是保险公司也会购买保险,来应对突发重大事件引起的集中理赔。

举个简单例子,我们知道常见的航空意外险大多保额很高(高达几百万甚至上千万),假设一架波音737客机可以容纳500人,里面每人都购买了1000万的航空意外险,如果飞机不幸失事,那么保险公司50亿就没了,甚至会影响其他保险客户的利益,所以监管要求保险公司必须购买再保险,将风险再进行分散。

因此,每一份保单后面,不仅仅是收取你保费的这家公司,而是有整个保险体系为保障后盾的。

2、保险保障基金

此外,保险公司每卖出一份保险都要拿出一小部分保费上缴到保险保障基金。这部分钱由银保监会保管,一旦有哪家公司出现风险,可以用来救急。

《保险法》第一百条:所有保险公司都需要统一缴纳保险保障基金,在保险公司被撤销、破产、重大危机、可能危及社会公共利益和金融稳定的情形时用来救助保险公司。

通俗的说,保险保障基金相当于保险行业的社保。截止2019年,保险保障基金规模已经突破1200亿元。万一哪家保险公司出险问题,这1200亿足够“救急”。

三、就算保险公司真的倒闭了,也不怕

由以上两点,我们知道,开保险公司既要有钱,还要有“人”,更要定期接受来自严格“家长”银保监会的考核,所以保险公司想倒闭是非常难的。

但是,万事皆有可能。你可能会认为:

说不好十年二十年后什么情况,咱也不知道会不会有什么政策变化,万一保险公司倒闭了呢?

退一万步讲,在各种监管和规定之下,保险公司仍然没办法经营的话,保险客户的利益,也会得到完全的保障!

1、“保险保障基金”起作用了

前面我们说了,保险公司每个月会上缴一部分“社保”给银保监会,当保险公司遇到风险了,可以用来救急。

至2020年,保险业已发展几十年,能让银保监会和保险保障基金直接出手的,也只有之前的新华保险、中华保险、安邦保险事件,这些保险公司的客户利益也完全没有受到任何影响。

例如2018年是安邦保险事件,安邦保险因董事长涉嫌经济犯罪,公司被银保监会实施接管,接管后公司正常经营,保险客户利益未受到任何影响。

2、其他保险公司接棒,来保护你的保单

即便未来,保险公司真的经营不下去,出现破产清算的情况(目前还未出现过),也会有其他有资质的公司接手,保险客户的利益,也是能够得到充分保障的。

《保险法》第八十九条:

经营有人寿保险业务的保险公司,除因分立、合并或者被依法撤销外,不得解散。

《保险法》第九十二条:

经营有人寿保险业务的保险公司被依法撤销或者被依法宣告破产的,其持有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司;并且转让时应当维护被保险人、受益人的合法权益。如不能同其他保险公司达成转让协议的,由国务院保险监督管理机构指定经营有人寿保险业务的保险公司接受转让。

这两段话翻译成大白话就是:

如果一家保险公司真的万不得已要倒闭的话,它必须要找一家具备资格的保险公司接盘,如果找不到,国家会指定有资格的保险公司来接盘。

可以说,中国没有任何一个行业的安全系数能超越保险业。在这套运行体制下,任何单一一家保险公司出事,都不会对消费者的利益产生任何的影响。

总之,一家保险公司从无到有,乃至从有到无,都有国家及银保监会在监管着,这背后,是强大的政府作支撑,有国家为保险行业的发展保驾护航,怕啥呢?

所以,我们只需放心大胆地挑选适合自己的保险产品即可,保险公司会不会倒闭这种事,真的没必要顾虑。