244

206

常见重疾险都有哪几类?一次带你总览全局

2020-03-06 20:41:19

0点赞

20收藏

0评论

一提到重疾险,很多人的脑子是这样的:

那么多产品,有消费型的,有多次赔付的,有3000块、5000块、8000块的,想挑却不知道如何下手,一团乱麻!

其实咱们可以换个思路:

你有过买手机的经历吧,淘宝、京东和线下门店转一圈,会发现手机市场也是五花八门,有一两千元的普通机,有三五千元的中端机,也有价格上万元的高端机;有主打拍照的,有主打性能的,还有主打屏幕尺寸的。

怎么选?我猜,你会先关注价格,然后结合着自己的预算,挑最符合自己需求的。

其实,挑重疾险和买手机有点像,别看重疾险各种产品纷繁复杂,其实你只要抓住“价格”和“保障责任”这“两条金线”,就不难买到合适的产品。

今天,我们就用这“两条金线”,来帮你盘一盘市面上主要的重疾险产品形态。

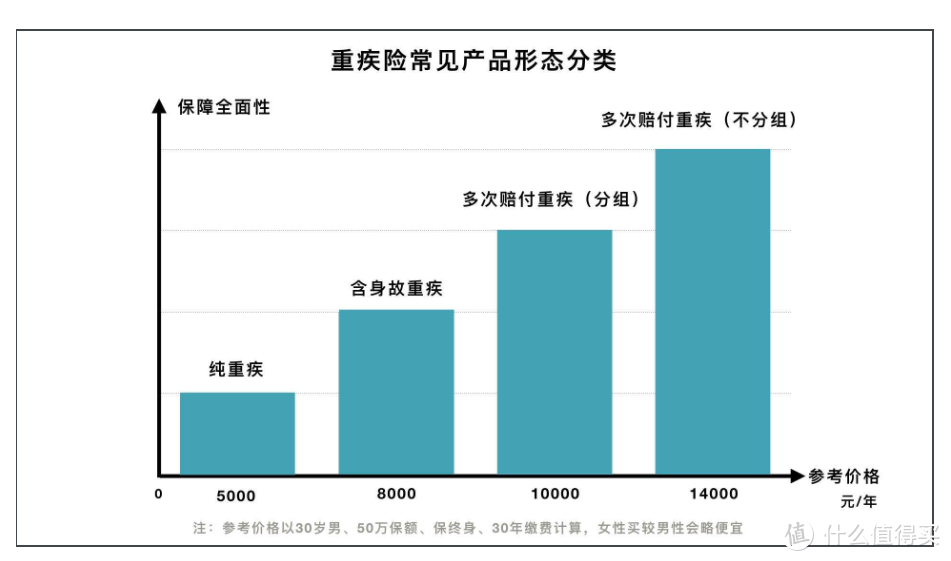

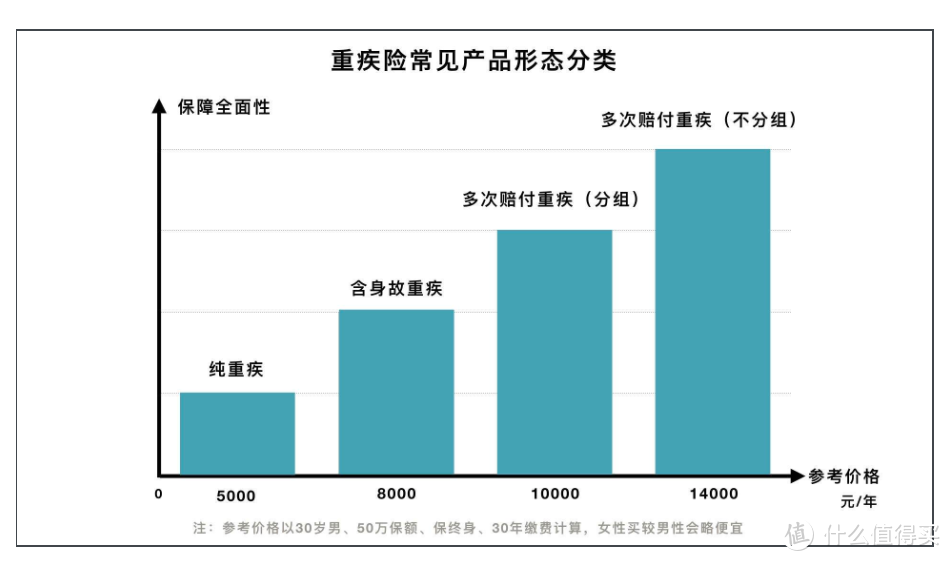

1、重疾产品分四种,四种性能各不同

如上图,目前市面上的重疾险,根据保障责任的全面性,大致可以分为四类:

只保疾病不保身故的纯重疾险

既保疾病又保身故的含身故责任重疾险

重疾分组的多次赔付型重疾险

重疾不分组的多次赔付型重疾险

四类重疾险,从左到右,保障责任越来越全面。

后三类,因为都含身故责任,并且一般保终身,所以早晚会获赔保额,相当于我们把一笔钱存到了保险公司,迟早能取出来,因此我们一般称之为“储蓄型重疾险”。

四类重疾险中,不分组多次赔付型重疾险,因为保障范围广、可赔付次数多,是目前市面上公认的保障责任最全面的一类重疾险。

当然,一分价钱一分货,重疾险的保障责任越全面,对应的保费价格也越贵。

对于每类重疾险,我们下面会各选出一款对应的代表性产品,为你实例分析各类重疾险的优缺点。

2、纯重疾险VS含身故责任重疾险

纯重疾险,也就是大家常说的“消费型重疾险”,它的一个典型特征是“不含身故责任”,这是它和后三类的重疾险(统称为“储蓄型重疾险”)的一个重大区别。

因为不含身故责任,纯重疾险的费率相比含身故责任重疾险要低很多,以百年人寿的康惠保旗舰版重疾险(纯重疾)和光大永明人寿的可爱多重疾险(含身故)为例,它们的保障责任和价格对比如下:

不过,很多事有利就会有弊,纯重疾险不含身故责任,虽然降低了价格,但是保障责任也缺失了一块,给后续的理赔留下隐患,可能会出现“得了重疾却无法赔付”的情况。

因为重疾险中很多疾病不是得了病就赔,而是要经过一段时间的治疗,达到一定的状态才赔付。

例如终末期肾病,也就是大家常说的尿毒症,病人确诊后,需要做至少90天的透析治疗,或者做完换肾手术,重疾险才给赔付。

如上是保险行业协会给出的“终末期肾病”标准定义,所有重疾险的赔付都要按照这个标准来执行。

而我们前一段就曾看到一个新闻,深圳某43岁男子得了尿毒症,但买的30万重疾险却不给赔付,保险公司给出的理由是:该男子只透析了不到两个月就不幸身故了,未达到终末期肾病的赔付标准。

该男子被拒赔的经历表明:有时候买纯重疾险真的不够,如果发病过急、身故过快,可能会出现“得了重疾却无法赔付”的情况。

所以,如果你预算较充足,认为“重疾责任和身故责任都要有”,重疾或者身故都应该赔,那么推荐你考虑含身故责任的重疾险。

如果预算确实有限,并且不在乎如上“得了重疾却无法赔付”的情况,可以退而求其次,考虑纯重疾险。

3、多次赔付型重疾险:分组VS不分组

含身故责任的重疾险解除了大家“身故不赔”的顾虑,但很多人买重疾险的顾虑不止于此。

另外一个典型的顾虑是:现在医疗水平发达了,人的寿命也变长了,如果我得了重疾治好了,第二次又得重疾怎么办?

这种“多次得重疾”的情况在现在并不是特例,因为很多重疾正在变得越来越年轻化,例如癌症、脑中风,很多年轻人二、三十岁就不幸得了重疾,治愈后日子还很长,未来几十年再次得重疾的概率其实很大。

如果我们买的是单次赔付型重疾险,就会遇到一个很尴尬的局面:第一次重疾赔付后,因为身体状况变化,我们变得无保可投,后续几十年都会缺乏保障。

而多次赔付型重疾险,很好地解决了这个问题:第一次得重疾获赔后,后续依然可以享受保障,第二次、第三次得重疾依然可以获得赔付。

回到开头这张图,左侧的两类重疾险,一般就是单次赔付型重疾险,得重疾只能赔一次,赔完一次合同就终止了;而右侧的两类则是多次赔付型重疾险,得重疾可以多次赔付,解除您的后顾之忧。

多次赔付型重疾险,一般分为两种:分组多次赔和不分组多次赔。

前者把保障的重疾分为若干组,每组疾病最多只能赔一次,如果第二次得的是同组疾病,没法赔;如果第二次得的是其他组疾病,则可以赔。

而不分组的重疾险,则没有这些限制,第一次赔完以后,无论第二次得的什么重疾,都能继续赔。

很显然,虽然同为多次赔付重疾险,分组不分组,赔付的覆盖率是不一样的。换句话说,我们得重疾会遇到几种情况,这几种情况有的重疾险能赔,有的不能赔,不同种类重疾险覆盖的情况是不一样的。

单次赔付、分组多次赔付、不分组多次赔付三者的赔付覆盖率可以归纳为下表:(表中的覆盖率是对可能发生情况的覆盖,是简化后的计算,实际的计算会更复杂一些)

肯定有人会问,仅仅是因为“不分组”,守护2019要比健康源2019增强版每年多交四、五千元,值得吗?

这里给你举个例子,值不值您自己评判:

一位朋友的父亲,前两年得了尿毒症,一直在做透析治疗,但是透析不是长久之计,朋友正在安排父亲做换肾手术。

这里的尿毒症属于“终末期肾病”,换肾手术属于“重大器官移植术”,二者都属于重大疾病。所以,如果您预算充足,买保险不差钱,建议优先考虑不分组多次赔付型重疾险,它是所有重疾险里保障最全面的;如果预算稍有不足,但又想买多次赔付的,可以退而求其次,考虑分组多次赔付型重疾险。

4、买重疾险:做好预算,理清需求

经过我们上面的分析,相信你对重疾险产品的各个类型已经有了一个清晰的认识,要花多少钱、都能买到啥也基本上心里有底了。

接下来,就需要我们盘算自己的钱袋子、理清自己的需求了,就像我们买手机一样,你是更偏爱华为的镜头、苹果的性能,还是小米的性价比?最终由您自己决定。

不过老话常说,当局者迷旁观者清,如果觉得自己分析需求有点难度,可以找薄荷保的专业顾问,全流程指导您分析需求、挑选产品、科学投保!