311

126

不同年龄段,买什么医疗险最划算?4000字横评,教你选对不吃亏!

2020-08-03 21:49:36

11点赞

162收藏

3评论

创作立场声明:了解更多保险知识,社保干货就看大白读保!

不同年龄段,对应了不同的风险,医疗险是最实用的一种保险,可以说人手必备!

几百块能买到几百万保额,生病住院自费超过1万就能报销。

从业十几年,我给0-80岁的人都制定过保险方案!

今天结合我的多年经验告诉大家0岁到80岁,到底买什么医疗险最划算。

一、不同年龄段买什么医疗险最划算?

婴幼儿期(3岁以前)

这个阶段宝宝自身免疫力较差,缺乏自我保护意识和能力,对各类传染病、意外风险抵御能力较差,患病率、病死率、以及意外伤害事故率均高于其他时期。

我们选择医疗险时侧重高保额的住院医疗保险;

学龄前到学龄期(3-12岁)

这个阶段的儿童发病率较婴幼儿期降低,但也有一些高发的疾病,包括,龋齿、屈光不正、肥胖、缺铁性贫血、传染病、肠道疾病、较轻的意外事故等。

我们选择保险时,对应的门急诊医疗保障、意外医疗保障是最需要的保险险种。

青春期(19岁以前)

这个阶段,营养不良、痤疮、运动创伤、营养性贫血等症状为高发疾病。

意外伤害医疗保障是第一需求,住院医疗保障是第二需求。

青壮年期(19-44岁)

这个阶段,人体器官最为成熟,身体机能最完善,收到的外界伤害顺序依次为意外跌落、车祸、自杀、意外中毒和溺水。

而且随着社会生活节奏的加快,部分疾病呈年轻化趋势,心血管疾病、癌症逐渐年轻化。

所以在这个阶段,住院医疗保障和高端医疗保障成为主要需求。

更年期(女40岁开始,男50岁开始,持续到60岁)

在这个阶段,人体因激素水平变化会发生一些症状,同时癌症、心脑血管疾病开始出现发作。

有预算,可以考虑高端医疗;

老年期

老年期是人体的最后一个阶段,更年期结束后即进入。

这个阶段,身体上会全面出现退行性变化。

各类医疗险都将成为重点需求,在条件允许的情况下,尽量全面地保障医疗险是老年期的最佳选择。

了解了不同年龄段我们需要的保障,下面我们来看看选择百万医疗险的时候一定关注的这几个部分。

1、保额:保险公司每年赔偿金额的上限。

2、保费:消费者需要缴纳的保险费。

3、保证续保:保险公司在非保监会要求停售产品等情况下必须为被保险人续保的期限。

ps:目前市面上还没有保证终身续保的百万医疗险产品,能续保到100岁不代表保证续保到100岁,大家在选择产品的时候一定要注意!

4、免赔额:保险公司不承担保障的部分。部分保险公司的免赔额是其他保险报销金额可抵扣的,部分是不可抵扣的。

目前也有0免赔的百万医疗险,但是免赔额低的产品比免赔额高的产品保费高;

大家可按照自己的需求来进行选择;

另外,还有些因素也会保费的多少,被保险人的性别、年龄、职业不同,对应的保费也可能不同。

二、选择百万医疗险时,要注意什么点?

因为百万医疗险是高杠杆的保险产品,加上保费不贵,用到的概率也比较高;

所以很多保险公司都有百万医疗险。

我们在选择百万医疗险时,要注意什么呢?

这里大白帮大家进行一下总结!

选择百万医疗险时,我们要重点注意这几个个方面!

优先考虑的是保障范围。

医疗保险是损失给付型保险,只有产生了保险责任范围内的医疗费用才能获得理赔

百万医疗险的基础保障是包括四个部分:住院医疗、特殊门诊、门诊手术、住院前后门急诊,这是大多数百万医疗险都会有的保障;

但有的百万医疗险还是会在保障范围上做文章,比如需要花大钱的如化疗、放疗,住院前后的门急诊有的百万医疗险是不会保的;

所以我们可以在价格都比较便宜的前提下,一定还要去关注保障是否齐全。

其次要考虑的是保障额度。

虽然市面上的百万医疗险都是上百万保额,但是大家不要被部分医疗险产品宣传的【低保费高保额】所误导,还是要认清保险责任后再做定论。

再者考虑续保条件。

我们尽量选择阶段性保证续保的产品,比如大家都知道的好医保长期医疗,保证6年续保;

6年之中,无论是身体出现了变化,或者是产品下架了,也不影响这六年之中的保障。

建议大家选择这样续保条件好的保险产品,这样无论是身体出现了变化,或者是产品下架了,也不影响你这个阶段的保障;

尽量选增值服务比较齐全、比较实用的。

百万医疗险中有一些增值服务对我们来说是比较实用的,比如外购药报销、就医绿通、质子重离子治疗等。

外购药报销可以解决医院没有药,需要外购的需求,只要医生同意,就可以买其他正规渠道的药,也给报销;

就医绿通在目前医疗资源很紧张的当下非常实用;

而质子重离子手术可以大大提高癌症患者的生存率。

至于医疗费垫付、专家看诊等这些特殊的增值服务还是按个人需求进行考虑。

最后在保障差不多的情况下,再去考虑价格。

三、哪些百万医疗险是值得我们考虑的?

基于上面几点挑选原则,大白针对市面上50多家保险公司的上百款产品进行比较筛选。

选出了一些产品,可以满足不同年龄段的人选择。

婴幼儿期(3岁以前)

这个阶段选择医疗险时建议大家小额医疗险+百万医疗险搭配使用。

小额医疗险是号称“只要生病(或住院),就能报销”的医疗险,一年也就小几百块,用到的频率比较高;

无论是感冒发烧,还是肺炎肠胃炎,需要住院了,除去社保报销,出去几百块免赔额(甚至0免赔),都可以找保险公司报销。

社保报销后,小额花销再去报销90%,如果是重大疾病住院,再用百万医疗险100%报销;

那大白也顺便说几款值得考虑的小额医疗、百万医疗险。

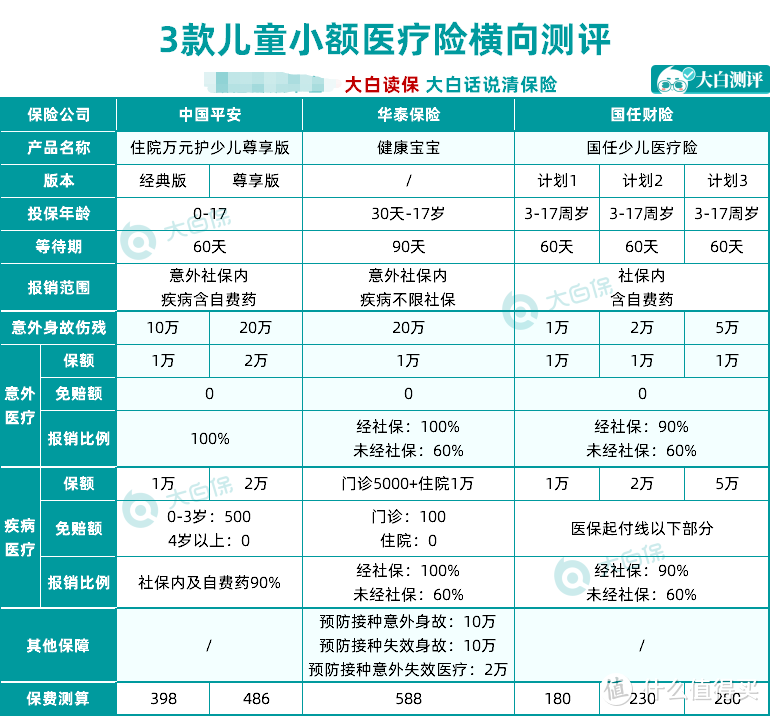

给大家点评一下:平安住院万元护、国任少儿医疗能报销自费药,不在社保报销范围内的药品都可以通过小额医疗险来搞定;

1)平安住院万元护,意外身故保额高,小朋友还没买意外险,买它等于同时买了“意外险+小额医疗险”;3岁以上的买会更适合,因为3岁以内的买,住院医疗有500免赔。

2)至于国任这款,更建议孩子有意外险的买,因为他的意外身故、伤残保额没那么高;

3)健康宝宝,门诊住院都能报;门诊有5000额度,住院有1万额度;

那感冒发烧、拉肚子,在门诊拿药;或是急性肺炎住院,都能找保险公司报销。

买了健康宝宝,相当于买一个:门急诊险+意外险+小额住院医疗险,当然保障全了,价格也上去了;

这款更建议孩子没医保,或是在异地生活,老家的医保没法用,可以考虑。

至于百万医疗险可以考虑搭配的产品很多,建议考虑尊享e生2020,这款的好处是可以全家一起买,共享免赔额;

比如一家三口都买尊享e生,那1万的免赔,就3个人分摊。

小朋友因为肺炎住院,花掉2万,其中医保报销了1万,自己出了1万。

而自费的这1万,刚好抵掉尊享e生1万的免赔额。

还是比较值得考虑的。

3岁 - 55岁可以考虑的百万医疗险

按这个年龄段分,我们可以分两拨出来

一拨是续保条件好,更具稳定性的6年期医疗险;

另一波是保障齐全,价格便宜的一年期医疗险;

先来看看续保条件好的百万医疗险:

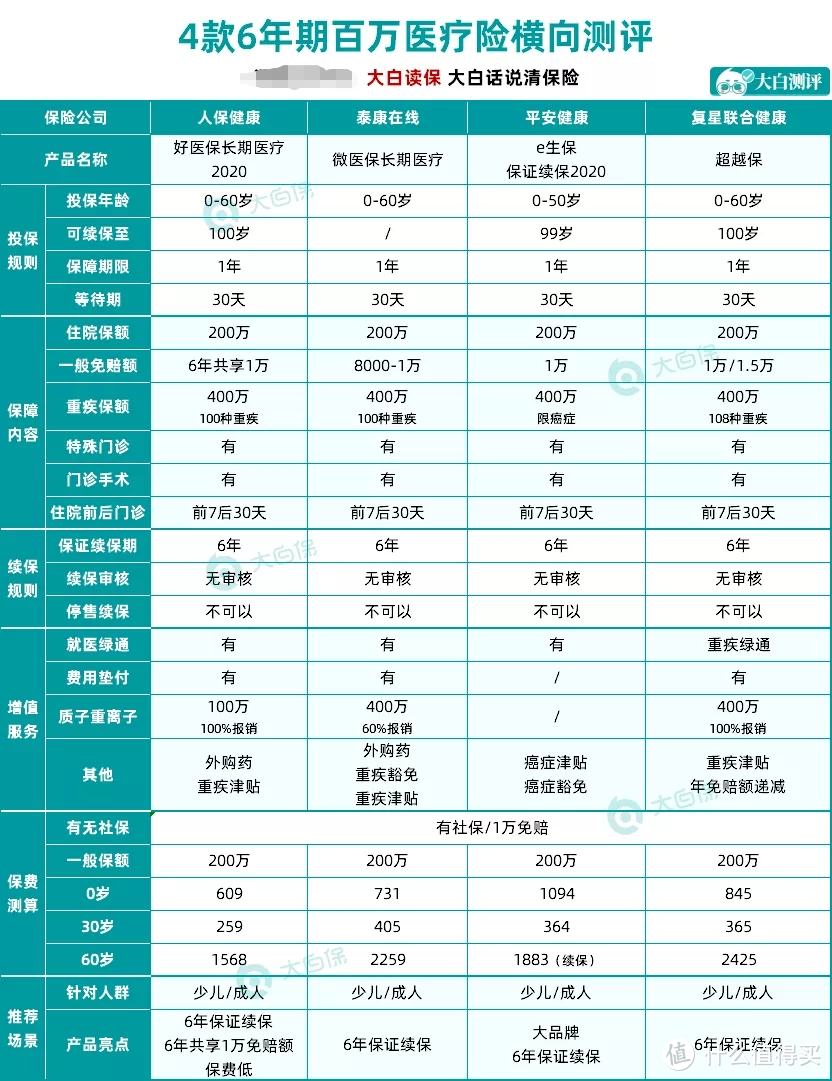

大白筛选了4款续保条件好的:分别是超越保、平安e生保(保证续保版)、好医保长期医疗、微医保长期医疗;

这几项基础保障都保,住院、住院前后门急诊、特需门诊、门诊手术、重疾津贴

看重性价比:可以考虑好医保长期医疗(但是没有人工核保,核保时如果找不到对应的选项,就表示不能买,因为好医保也不支持人工核保。)

可以考虑直接换其他能智能核保的产品,比如超越保。像甲状腺结节、乳腺结节,如果已手术切除,超越保能正常买,而好医保会除外。

如果想要更好的医疗条件:比如去国际部、VIP部、特需部也能报销,那就买超越保(计划2)。

超越保还有个亮点:6年内,如果没有发生理赔,免赔额会自动降,最低能降到5000块;

而且免赔额只降不升,发生理赔也只是维持上一年免赔额,不会回到1万,等于变相拉低了理赔门槛。

看重大公司大品牌:可以考虑平安e生保或微医保长期医疗。

微医保长期医疗会贵点,而平安e生保没有医疗垫付。不过,这两款智能核保很友好。

像抑郁症、肺结节,满足条件,平安e生保能除外买。

而微医保对高血压、大三阳较宽松。

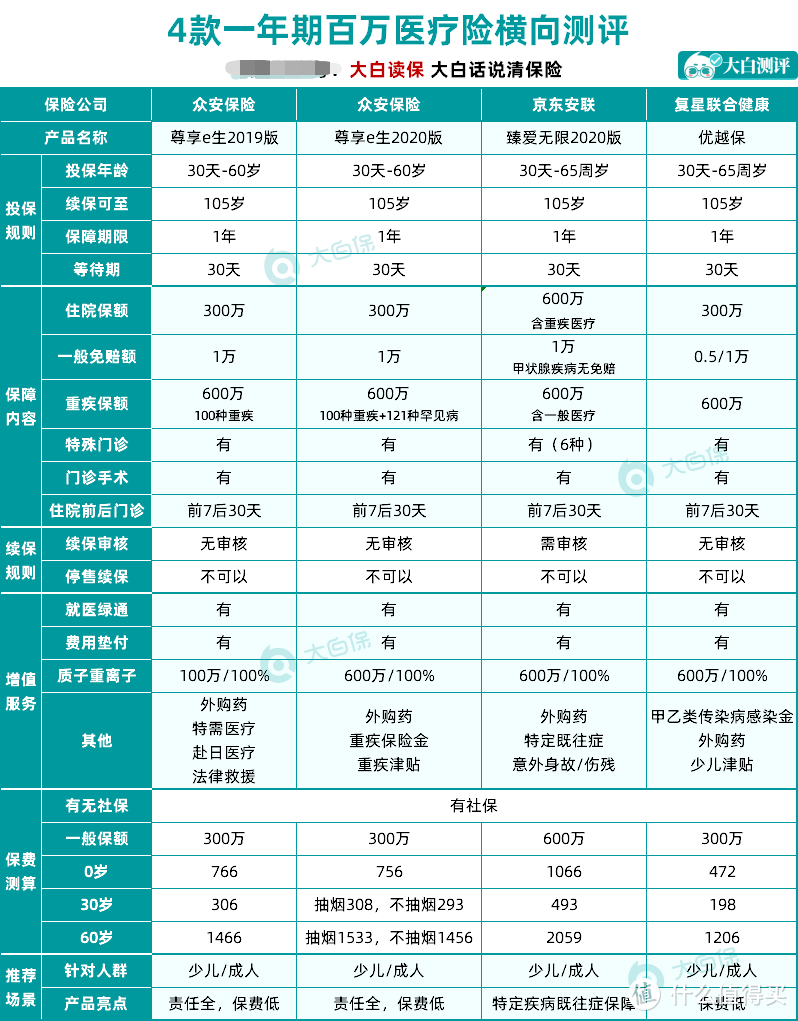

那我们再看看价格比较低的,各有特色的一年期百万医疗险;

跟上面的长期医疗比,这四款,胜在特色保障强。

尊享e生,可以家人一起买,一家三口都买尊享e生,那1万的免赔,就3个人分摊;

想在国内治疗的,买2020版;想去VIP部或是海外治病,那考虑2019版;

想要既往症也能赔的,就考虑臻爱无限,这款部分既往症可以报销,健康告知又很宽松,只有2条,跟好医保长期医疗有得一拼;

优越保,比好医保还要便宜,基础保障跟一般的百万医疗没差别,还有针对孩子设立的疫苗接种、意外住院、特定重疾津贴;

61-70岁,选择什么百万医疗险?

普通的百万医疗险,一般年龄超过60岁,就很难买了;超过65岁,基本买不着了。

而这三款,61-65岁还能买。

京彩一生最便宜,预算一般,可优先考虑;

年龄超过65岁,那就买惠享e生;高血压、糖尿病、乙肝满足一定要求还是可以买,有三高、乙肝的朋友,可把它作为首选。(注意:惠享e生到期了,想续保,得保险公司审核通过才行,这点不太好。)

众安尊享爸妈版也可以考虑,可以测测智能核保;

年纪大了,身体难免会有健康问题,但医疗险对健康要求比较严格;

因为健康问题,比如有高血压、糖尿病,冠心病;

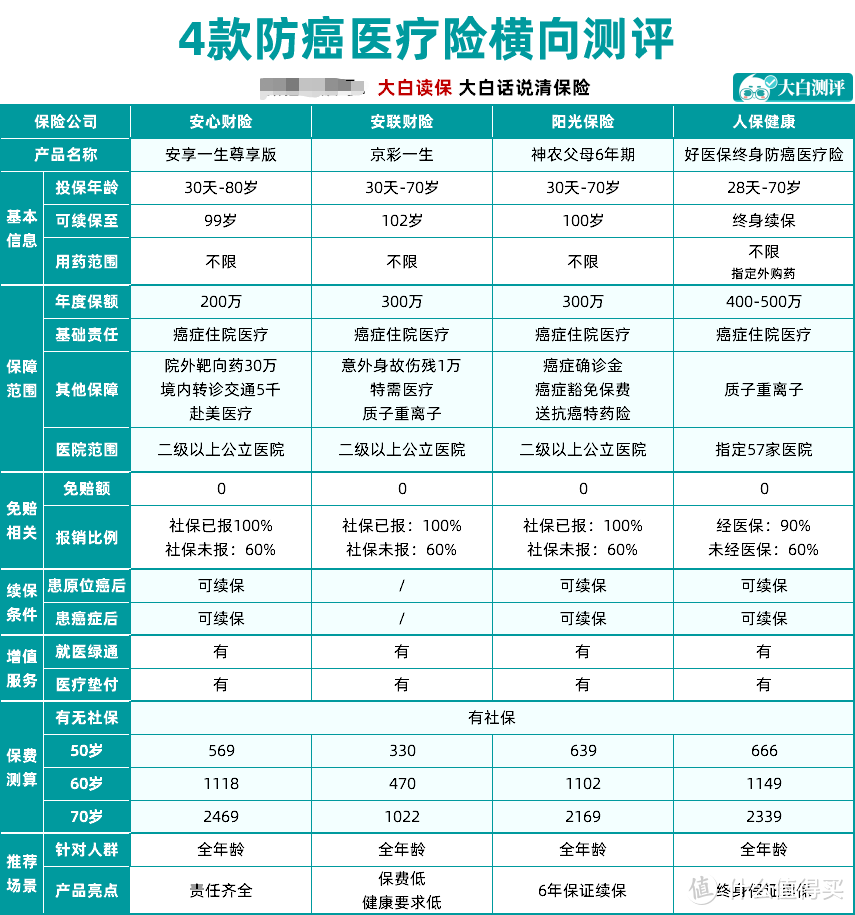

或是年龄超过70岁了,买不到百万医疗险,就再买防癌医疗险。

防癌医疗险也给大家找来了几款!

好医保终身防癌医疗险,这款终身保证续保,即使理赔过,或是产品停售了,也能继续买;

产品还算不错,要注意治疗是指定医院报销;后期可能涨价;

阳光神农,大公司的防癌医疗险,一保保6年,6年内价格不变,也不用担心产品停售;

乳腺结节、甲状腺结节、乙肝满足一定条件都是可以买到的;

预算一般,就考虑京彩一生,花一件大衣的钱,就能把癌症的风险转移走,还是划算的。

不知不觉就写到了快4000字,但是大白还有很多地方没有写全,比如有严重健康问题的买什么医疗险、得过甲状腺癌能买什么医疗险等等!

如果你对于百万医疗险还有什么困惑,不妨给大白留言,大白看到你的问题在进行解答~

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“大白读保”,微信搜索“大白读保”

红烧鱼

校验提示文案

捡漏大魔王

校验提示文案

捡漏大魔王

校验提示文案

红烧鱼

校验提示文案