265

68

相互宝的分摊金猛涨,有点慌?

2019-08-05 13:57:57

43点赞

161收藏

93评论

好多朋友都加入了支付宝里的相互宝。

0元加入,生病赔30万,没病最高分摊188元(2019年)。

薅羊毛+献爱心属性并存,再加上背靠支付宝好乘凉,相互宝的用户量即将突破8000万,四舍五入就是一个亿呐!

值得入吗?作为保险的补充挺好,没病就当献爱心~

前几天,相互宝的7月第二次分摊扣款,引起了轩然大波,保险同行们尤其关注(狗头保命🙄)。

发生啥了?

01 相互宝,悄咪咪发生了一些变化

相互宝每个月会有2次分摊

近期变化主要有俩

▎帮助人数激增

最少的时候帮助0人(基本处于等待期内),或零星的几个人。

到7月份,帮助人数激增到782人。

▎分摊金额暴涨

5月份之前,分摊金额都在5分钱以内,约等于不要钱。

5月份之后,分摊金额大幅增长,最新一期已经是1.48元。

一两块钱倒不是啥大事,但这个增速却吓到了不少人,隐隐害怕以后会更多?

▎为啥人数激增、金额暴涨?

加入相互宝的人越来越多,成员中患重疾的人数肯定也会增多。

过等待期的人增多。相互宝的等待期是90天,等待期内患重疾,没法申请互助金。现在越来越多的人过了等待期,可以申请理赔了。

通过审核的人也多了。

7月的2期帮助名单里,有82.2%是4月及以前确诊的,甚至还有去年12月份确诊的。

可见,很多理赔积压到现在才过审。这可能跟运营初期的调查评估机制不健全、缺乏经验有关系。

▎分摊金会不会越来越高?

会,但会趋于稳定。

最初,信美相互精算师算出来的分摊金是每年100-200块。这么看,每月分摊8块、10块左右才是正常的,目前的分摊金反而偏低。

而且,相互宝承诺过:2019年最高分摊188元,超过的部分相互宝承担。

所以,别太担心,也不必为黑而黑。

02 每月多掏几块钱没什么,但理赔数据看完意难平

透过相互宝的理赔数据,我们也能略探国人的重疾现状,看完还是挺扎心的。

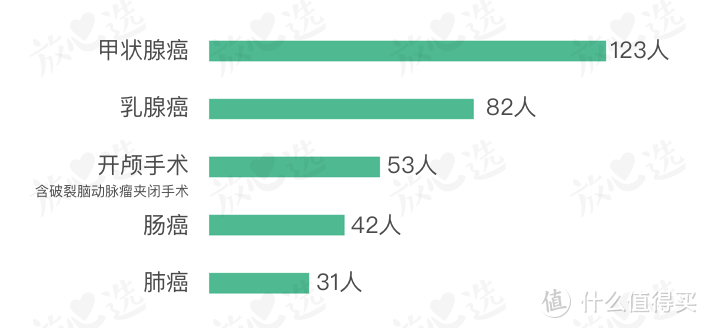

▎癌症占比高,甲状腺癌最高发

癌症理赔占83.5%。

本期公示了496个患病案例 ,其中414例为恶性肿瘤(癌症),占比83.5%。其他的开颅手术、急性心梗、心脏瓣膜手术等,加起来大约占16.5%。

甲状腺癌「出镜率最高」,有123例,占比29.7%。如果加上算作轻度重疾的乳头状甲状腺癌,这个占比还会更高(36.7%)。

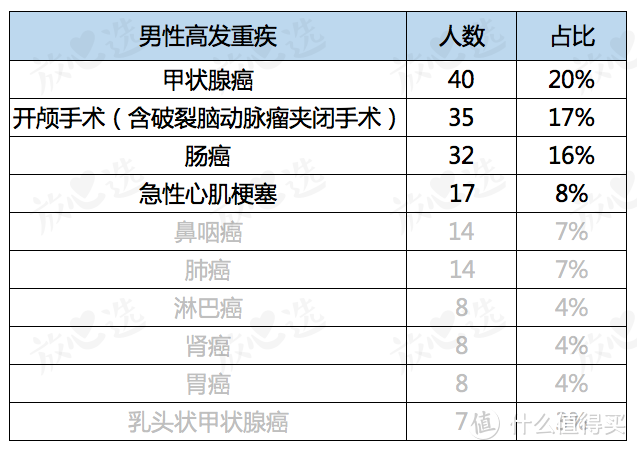

▎女性患癌更多,急性心梗「偏爱」男性

在患癌成员里,女性267位,占比64.5%,最高发的癌症是甲状腺癌、乳腺癌。

而心血管疾病,如急性心梗,则更「偏爱」男性。一共18例急性心梗,17例是男性……

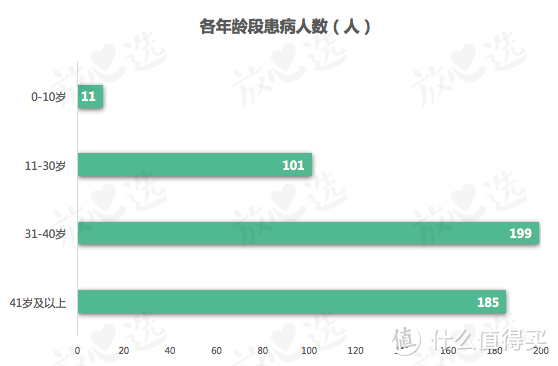

▎重疾有年轻化趋势,不再是老人专属

是的,40岁以下人群是理赔的主流人群,10岁以内的也有11位,这跟相互宝成员偏年轻也有关系。

不过,相互宝的理赔数据趋势,和保险公司的理赔报告几乎一致,癌症高发、重疾年轻化,真真切切地发生在我们身边。

所以,如果你问我:相互宝要退吗?讲真,看完这些数据,更不敢退。

至少今年,不必退。最高分摊188元,保障相当于一份「低配版」一年期重疾险,值。

没出险,就当献爱心,这次扣的1.48元,就帮到了496人,挺好~

03 但把大病保障全压在相互宝身上,是在玩火

▎互助计划随时可能终止

比如受政策影响?赔穿、互助难以为继?阿里战略调整?都有可能终止计划,不确定性因素太多。

保险则不存在这种情况,投保后一定会负责到底。

极端情况下,比如保险公司破产倒闭,我们的保障也屹立不倒,银保监会兜底理赔,下家保险公司接盘保单。

▎保障内容随时可能调整

今年5月,相互宝的规则就调整过一次:

原本甲状腺癌可赔30万,5月1号以后,重度甲状腺癌不变,轻度甲状腺癌改赔5万,相当于按重疾险的轻症标准来赔付。

甲状腺癌的治疗费不高,这种调整情有可原,但如果后续有其他变动呢?

在保险里,中途更改保障的情况也不会发生。保什么、保多久、多少钱,都白纸黑字写在合同里,一经生效、白首不渝。

▎啥时候拿到钱,也不确定

就像前面说的,去年12月确诊的重疾,可能今年7月才拿到互助金。

如果等钱救急、救命,相互宝的理赔可能几个月后才到账。

如果是保险,保险公司5天内就会决定赔不赔,情况非常复杂的,30天内也会确定赔付与否。如果赔,10天内到账。

实际上,多数保险公司的平均理赔时效,控制在0-3天内。

▎互助金低

40岁以下,最高赔30万;60岁以下,最高赔10万。

重疾的高发阶段,往往是在40岁之后,10万块可能杯水车薪,很难覆盖重疾带来的经济损失,包括但不限于:

治疗费,后续几年的康复费、护理费,暂时甚至永久丧失工作能力的收入损失……

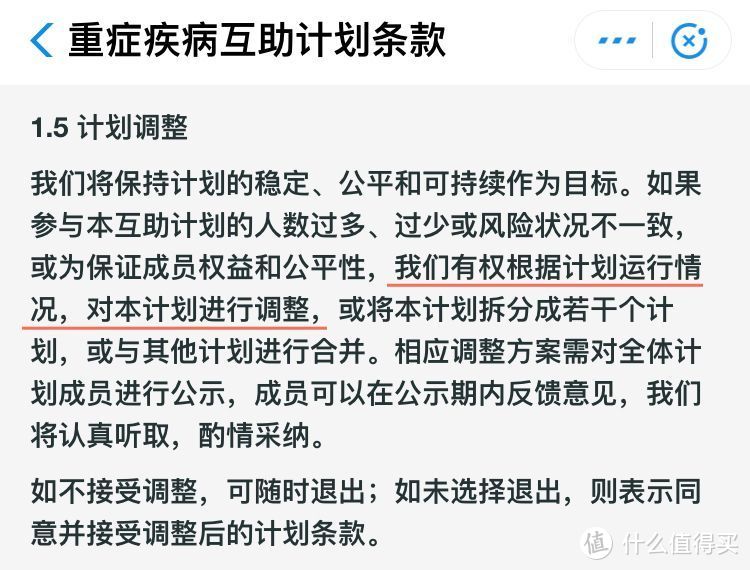

你看,相互宝也在呼吁大家补充商业保险↓

所以,全家人的疾病风险,如果都倚靠相互宝,安全指数未免太低。

04 再唠叨几句

相互宝,一场8000万人参与的互助实验,日后走向何方,未知。

钱多多目前的态度是:能加入就加入,可以锦上添花,但很难雪中送炭。毕竟不确定性因素太多,保障也不足。

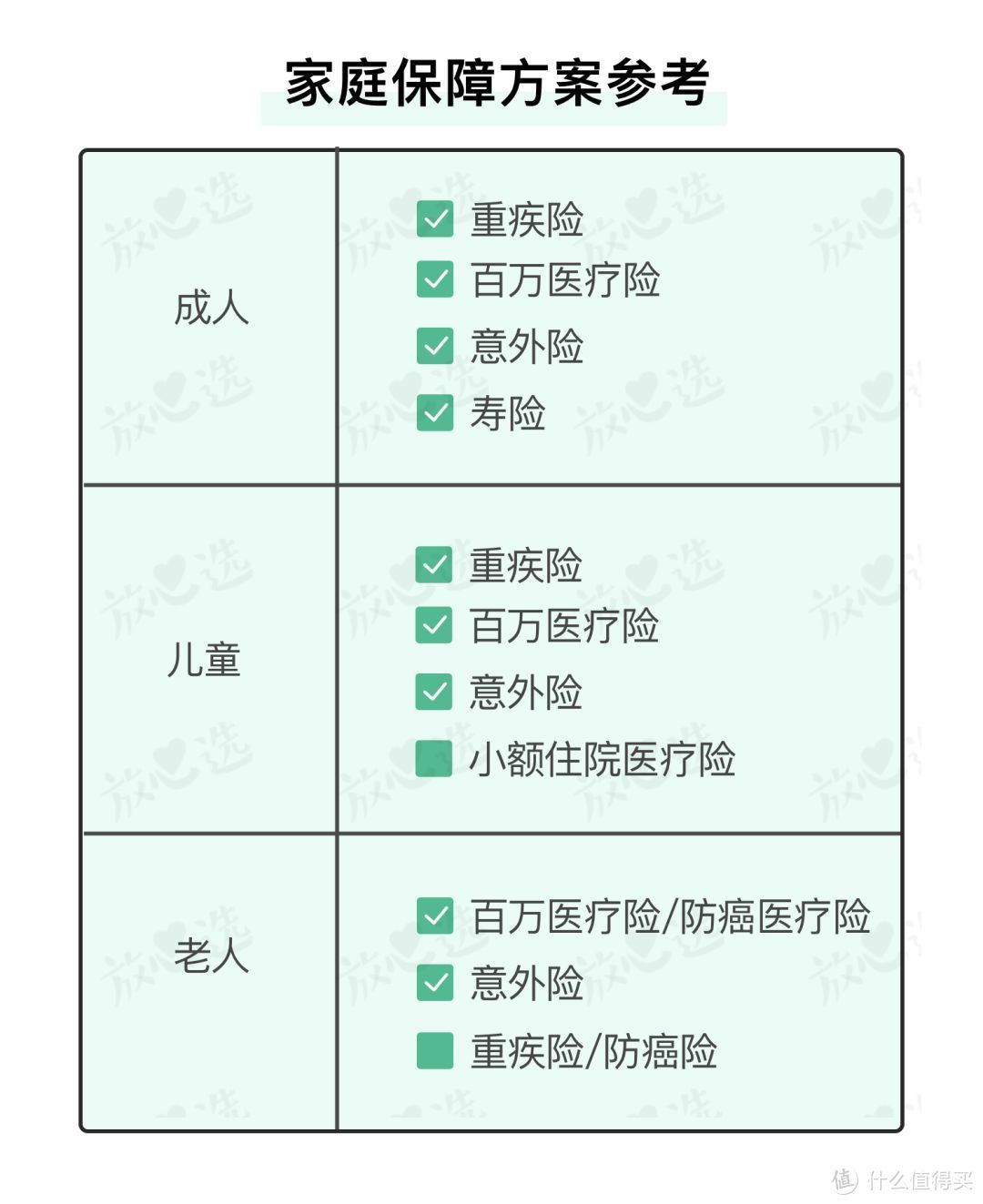

趁早规划家庭保障,是当下比较明智的风险转嫁方式。

[已注销]

校验提示文案

kylezheng879

校验提示文案

098765a4321b

校验提示文案

有个人7033

校验提示文案

和风1188

校验提示文案

fdxwb

校验提示文案

值友4722576680

校验提示文案

东哥精神

校验提示文案

黄大人

校验提示文案

dypol

校验提示文案

anson1116

校验提示文案

请A叫我帅哥

校验提示文案

路人摘瓜不算偷

校验提示文案

值友4722576680

校验提示文案

上帝右手

校验提示文案

值友77745062

校验提示文案

努力生活

校验提示文案

广东地区无货

校验提示文案

冬眠的蕃茄

校验提示文案

Aafc

校验提示文案

路人摘瓜不算偷

校验提示文案

我9看看不买

校验提示文案

阳澄湖的洗澡蟹

校验提示文案

请A叫我帅哥

校验提示文案

小毛头老高

校验提示文案

一品带砖护卫

校验提示文案

ASlien

校验提示文案

lovely阿尔法

2 相互宝更改条款会提前发通知,根据大家的投票来更改条款,目前并没有想改就改

3 半个月1.48元,一瓶矿泉水的事,余额宝的收益都比这些高,更不要说你们的股票基金涨跌了

4 商业保险需要体检,稍微有点毛病,保费就会涨,随着年龄增长,四位数起步

5 相互宝目前审核较慢

6 作为商业险的补充,锦上添花,但愿一辈子都不拿互助金.

7 对病人来说,比水滴筹更有尊严.

8 相互宝有8%的手续费,用来调查事实和技术支持等.

校验提示文案

值友3167219909

校验提示文案

goaheadman

校验提示文案

人生兜了个大圈

校验提示文案

努力生活

校验提示文案

光刃小屋

校验提示文案

东哥精神

校验提示文案

laranjus

校验提示文案

anson1116

校验提示文案

fdxwb

校验提示文案

我是真的假的吧

校验提示文案

dypol

校验提示文案

相逢唯一

校验提示文案