259

225

55岁老人意外摔倒造成骨折,住院花费23153元,为何保险不赔?

2019-08-23 18:10:32

1点赞

5收藏

5评论

从2015年开始到现在,互联网保险蓬勃发展,依托着强大的互联网,越来越多的人开始了解保险,接触保险,而各个保险公司也在不断拼杀,今年上半年至少有20多款新产品出现,保险产品的丰富,也意味着我们生活风险也将不断完善,但是即使在今天,还是有些人对医疗险并不是很了解,今天就讲下这方面的问题。

01 理赔案例

2016年9月,李某(化名)在微信上给父母各买一份尊享e生医疗险,一份1269元,共缴费2538元,保额100万,有一万免赔额,赔付比例百分百

2016年11月,李某(化名)母亲62岁,意外摔伤导致粉碎性骨折,住院手术等费用花费23153元

2017年3月向保险公司申请理赔,保险公司拒赔,理由是:不具备保单赔付的损失。

02 案例分析

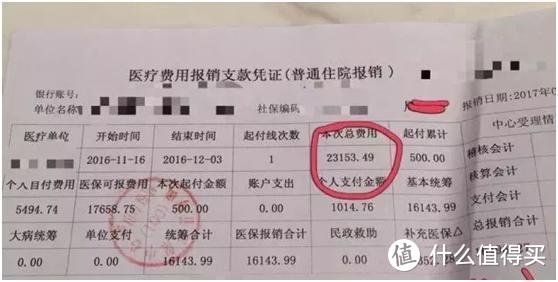

刚听到李某故事的时候,也表示很不理解,毕竟尊享e生自上线以来,是比较受大众欢迎的一款医疗产品,在看完社保报销单之后,明白了原因:

总费用:23153.49元,社保报销:16496.27元,自费:6657.22元,百万医疗险的免赔额,并不计算社保报销的部分,所以不符合免赔一万的约定,于是拒赔了,

假设购买的是万元护医疗险产品,也就是最高报销1万,0免赔,那么就是这样的情况:

总费用:23153.49元,社保报销:16496.27元,万元户医疗险报销:6657.22元,自费0元,所以,归根结底还是保险没有买对,没有用对

03 医疗险的思考

(1) 百万医疗险一年几百元购买100万保障,价格很美丽,但要注意一万免赔额,以及就医医院等级在二级或以上才可以

(2) 对于医疗报销,想要报销的更为全面,可以增加万元护医疗险,这样可补充免赔额的问题

(3) 百万医疗险这样的短期保障产品,特别需要考虑续保的问题,因为上一年身体好,下一年情况就不知道怎样了,医疗险对健康告知方面要求严格,而保证续保的产品就很好的解决这个问题

(4) 附加服务,如果能够附加就医绿色通道、直付或垫付、质子重离子治疗服务等等会更好

保险那么多,怎样才能不买错?提前做好风险规划,这样才能避免多花冤枉钱宁愿花一个月工资买保险,不花一生积蓄进医院。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

我爱凉爽我爱酷

校验提示文案

风也萧萧

校验提示文案

留风流

校验提示文案

桐桐的颖颖

校验提示文案

violente

校验提示文案

violente

校验提示文案

桐桐的颖颖

校验提示文案

留风流

校验提示文案

我爱凉爽我爱酷

校验提示文案

风也萧萧

校验提示文案