261

99

内卷时代如何理财?和泰金多多值不值得买?年金险理财那些事,你真的要好好了解了!

2021-06-25 15:50:57

0点赞

0收藏

0评论

这段时间网上掀起了躺平抗内卷的呼声,呼吁大家集体躺平,不要被卷。

所谓内卷,就是大量需求相同的人竞争少数资源,引发恶性竞争,使竞争成本变高,但回报却不匹配成本,进一步导致大量卷不动的人被迫出局。

而躺平文化的核心逻辑就是,只要我躺得足够平,内卷就卷不到我。躺平在大众的渴望下,成为了反内卷先锋。 虽然嘴里说着躺平,但其实你知道你不能躺平。

假设你现在30岁,并且有了小孩,养孩子需要花钱吧,养老要花钱吧,且都是刚需。小骆驼算了一下,孩子的教育这一项支出,就需要45万-162万。

养老的支出更多。就拿吃饭来说吧,假如你现在60岁,每天吃饭按50元算,2个人都活到100岁,不考虑通胀,费用就是50×365×40×2=146万。可活着至少有衣、食、住、行、医疗五项基本需求,其中一项就要花掉146万。教育、养老的硬开销加起来,少说都需要四五百万吧。如果躺平,这几百万从哪里来?

那问题来了,不能躺平,但是怎么卷也卷不赢,该怎么办?

唯有另辟蹊径。讲白了就是,通过聪明的不努力,用不卷的方式,获得和卷的人相同甚至更高的回报。

具体怎么做?很简单,买一份增额终身寿险,一招就能搞定教育和养老的资金问题。增额寿险兼具寿险和理财险的功能,但通常做理财险使用,且时间越长保单价值越高。

你别不信,一份增额终身寿险真的就能解决教育金和养老金的大半问题,小骆驼给你算算帐。

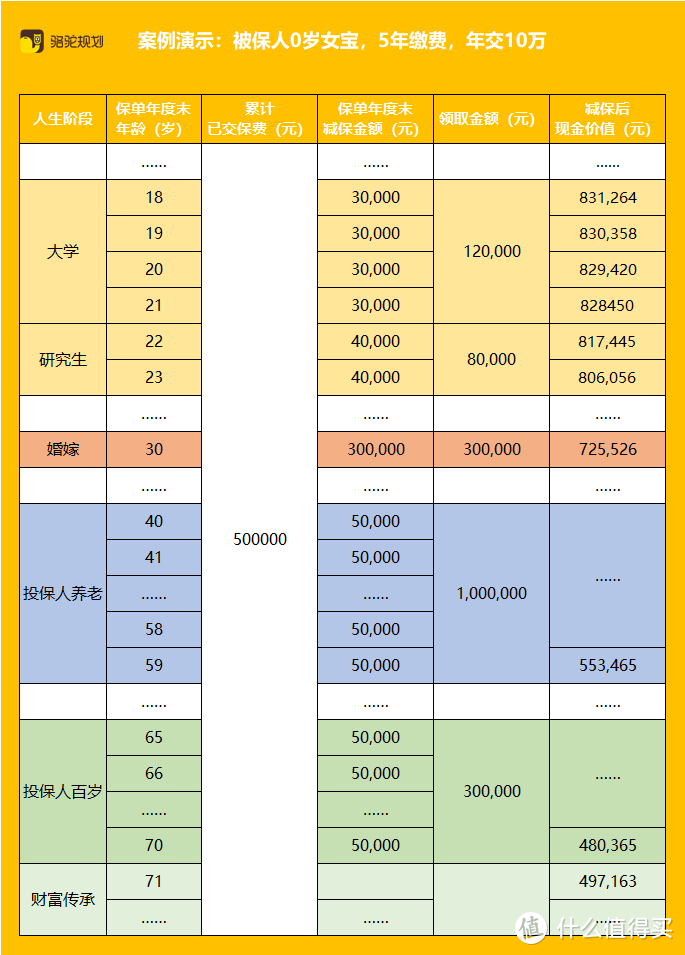

ps:减保金额指从账户领取的金额;减保后现金价值指的是从账户领取一笔钱之后,账户的余额。

假设你30岁,刚有了小孩,2人一起每年在保险账户存10万,连续存5年;孩子18岁前的教育花费正常支出,孩子大学之后的教育支出,基本都可以由保险账户来支付。再之后,孩子的婚嫁金,自己的养老金,都可以从保险账户里支取一笔可观的钱。当你有了这个保险规划,如果你卷不赢了想躺一会,完全没有问题,因为你已经为将来做好了打算,有躺平的资本。 你可能要问,孩子的教育金和自己的养老金,我可以买股票和基金,为什么要买保险?把钱存在银行也可以呀?而且保险的灵活性不高,万一我临时急用钱怎么办?小骆驼来为你解答。

保险 VS 股票、基金

如果你有用股票、基金赚养老金的想法,大概率你的人生需要一直卷下去,卷不卷得赢不说,想躺平是不太可能了。保险不负责创富,你想创富,就只能富贵险中求了。

而关于投资,小骆驼想说,投资中有三个元素很重要:时间、收益、风险。没有哪种投资能把这三个元素都兼顾到。比如,选时间短,那一定伴随收益低。选高收益,一定要伴随高风险。

如果你只关注高收益,那你回头想想,最开始拿出一笔钱的目的是什么?是给孩子教育和给自己养老的。那么对于这笔钱来说,哪个元素最重要?

一定是安全。既然你选择了安全,那你就要接受它必定是很平滑的收益。

小骆驼有个有钱人朋友,准备了60万买奥迪A6,钱就放在银行;存了三个月,突然听朋友说最近某某股票疯涨了50%,结果就把买车的钱拿去买股票了。本来想奥迪A6变成奥迪A8,结果奥迪直接变成奥拓。

这就是失去理财目标带来的风险。一辆车的事小,但教育和养老的事大。所以,计划一笔钱的时候,首先要知道这笔钱的风险属性,到底选安全,还是选收益。

建议你买保险,还有一个重要的原因:做长期规划的首要目标是先把钱“存下来”。

你应该知道,现在很多人享受着房子的收益,这些人大部分人当初都是贷款买房,房贷表面上是负债,实际是个储蓄的过程。贷款必须按时还,但房子会慢慢地属于你。如果老想着攒够了全款再去买房,那可能永远都买不了。

小骆驼前面也给你算过,孩子的教育和自己的养老支出,少说也要四五百万。如果现在不开始做长期储蓄,到时候从哪里拿出这么大一笔钱来?

存银行不如买保险

既然做长期储蓄,把钱存在银行也可以啊? 小骆驼不建议你这么做,因为银行的利率低于保险。

大部分银行理财产品都是用单利( 利不生利)计息的,且利率一直在震荡中下滑,而保险是复利(利滚利)计息的,利率写在了合同里,绝不会降低。这么说还是有些抽象,小骆驼把保险复利换算成了银行单利,可以发现,时间越长,保险的利率优势越明显。

保险能解决资金应急问题

也许你还有顾虑,保险的灵活性不高,万一我临时急用钱怎么办?

首先,教育金和养老金是长期储备,建议你尽量别动。但是如果是急用钱,其实理财类保险有保单贷款功能,你可以把保单一部分的资产贷回来拿去应急。另外,理财险的条款中一般会有“允许暂时性领取部分金额”的约定,遇到急用,也可以取出相应的款项。所以你其实不必担心存进保险账户的钱取不出来。

优质产品:增多多增额终身寿险

说了这么多,相信你已经了解了教育金、养老金的规划思路。但选择具体的产品,你还要了解对理财类保险非常重要的一个标准:利率。

一般保险顾问会告诉你,理财类保险产品最重要的就是收益,但你知道其实不是的。理财类保险产品当初被设计出来,首要任务是帮助人存钱,而不是赚钱。也不是说收益不重要,只能说收益是区分保险产品好坏的一个标准。也就是说利率高的比利率低的好。

小骆驼就给你推荐一款非常优秀的保险产品——和泰增多多增额终身寿险。因为除了基础的身故全残保障,和泰增多多增额终身寿险保单的有效保额会按每年3.6%复利递增,现金价值会持续增值,不仅资金安全,收益也能长期稳定。

下面这张图其实就是和泰增多多增额终身寿险的利率换算,如果现在投保,退休时单利能达到两位数。

小骆驼总结

小骆驼认为,大家说躺平的时候,其实是在说,我怎么卷也卷不赢,该怎么办?

给自己投保一份和泰增多多增额终身寿险,就是通过聪明的不努力,用不卷的方式,获得和卷的人相同甚至更高的回报。这个时候,你卷或者不卷,看你的心情。