311

141

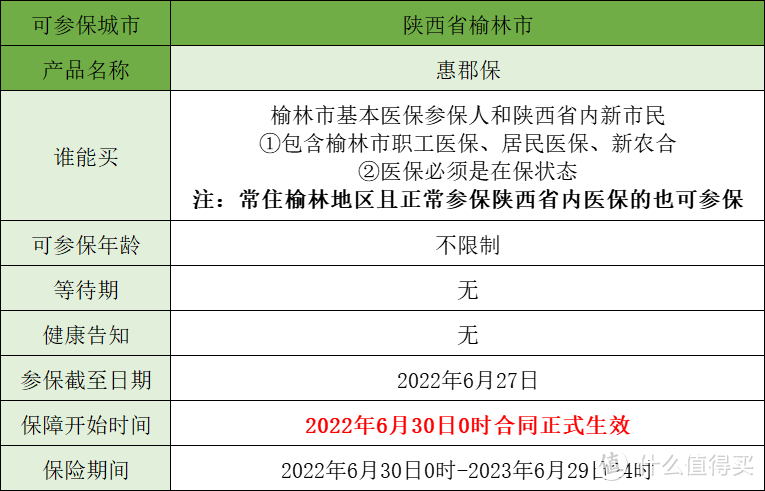

79元的榆林惠民保“惠郡保”上线,能报销多少钱?适合谁买?

2022-05-24 14:47:43

1点赞

0收藏

0评论

陕西榆林惠民保“惠郡保”上线了,每人每年79元,专属榆林市基本医保参保人。

不过,希望大家了解清楚保险责任及报销规则后再做决定,而不是因为它便宜就跟风买。

通过6个大家最关心的问题,来看看榆林惠郡保值得买吗。

①定位是什么?

②谁能买?

③保什么?

④能报销多少钱?

⑤去外地看病能报销吗?

⑥适合谁买?

一、定位是什么?

惠郡保是专属陕西省榆林市基本医保参保人的惠民保险,本质依旧是商业保险,由榆林市医保局指导,人保财险榆林分公司承保。

不管哪个城市的惠民保,包括榆林惠郡保在内,其定位是解决家庭的大额医疗费支出,请注意是“大额”,而不是自己花了三五千甚至三五万的报销。

毕竟每年79元,你指望它什么都报销,那有点不现实。

给大家看一下不同免赔额时,这种医疗险的价格差别:

如果你想花1块钱也能报销,那可以去买0免赔的百万医疗险,但价格肯定是比较贵的。

所以,只有你对当地的惠民保有个清晰的定位,你才能客观去看待它,而不是两极分化:要么只图便宜就买了,要么觉得一点用没有。

二、谁能买?

了解了榆林惠郡保的定位,我们再来看谁能买。

榆林惠民保“惠郡保”遵循四不限的参保原则,即不限年龄、不限职业、不限户籍、不限健康状况,无论男女老少,统一价格,每人每年79元。

简单点说,只有2类人可以买榆林惠民保“惠郡保”:

①榆林市基本医保参保人且为在保状态,包含职工医保、居民医保、新农合

②常住榆林地区并且医保交在陕西省内的新市民

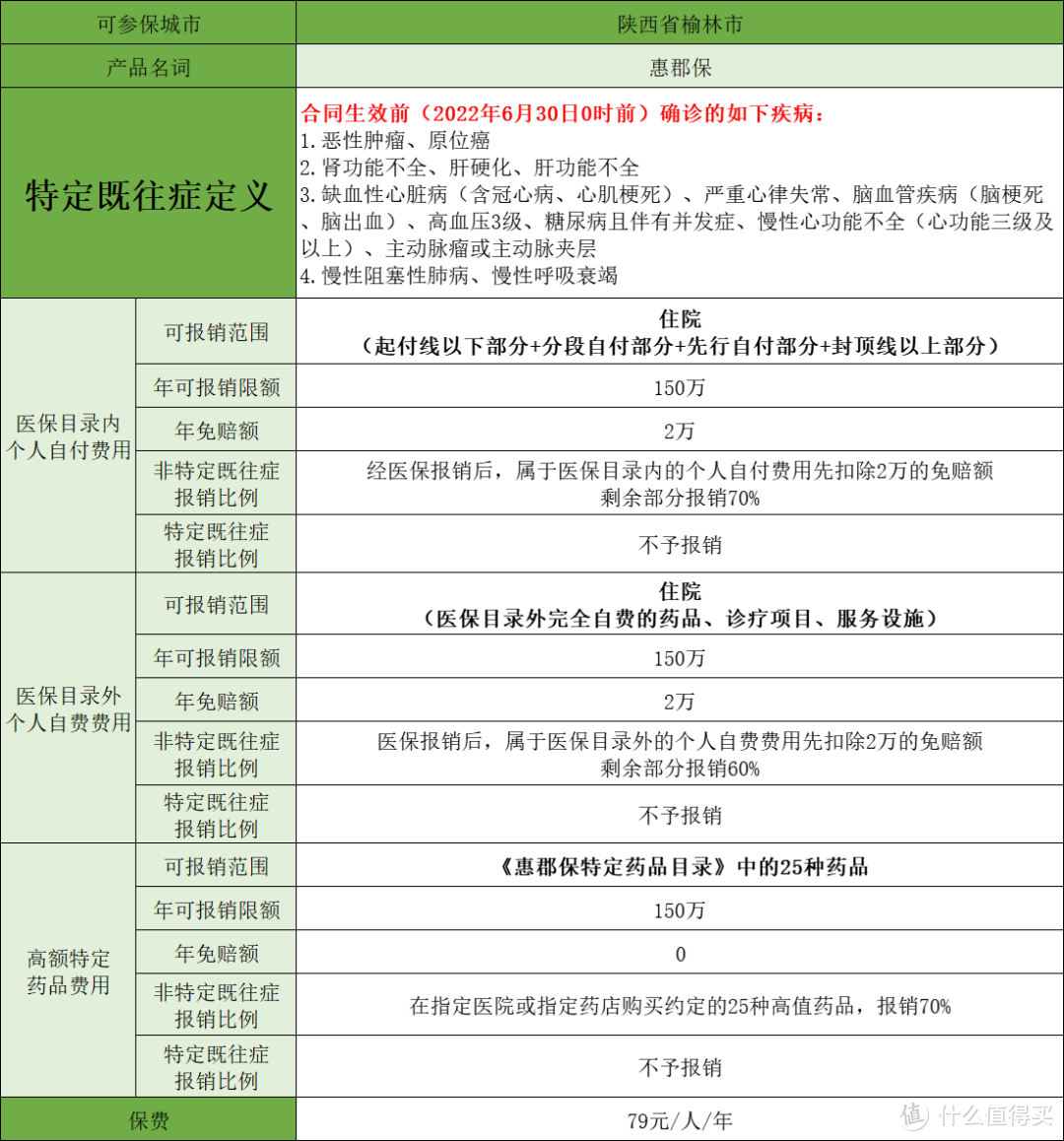

三、保什么?

一定要搞清楚报销规则,特别是看清楚可报销范围,能理解免赔额是分项计算的。

能报销哪些费用、能报销多少,都在图里明确写明了,大家一定要仔细看图,或者投保前仔细查看投保界面相关介绍。

千万别只图便宜就买了,结果用到了没报销,就觉得保险是骗人的。

关于榆林惠民保“惠郡保”,有5个注意事项需特别提醒:

1.没有等待期,但合同在2022年6月30日0时才会正式生效,在此之前产生的医疗费用是不能报销的。

2.合同生效前(2022年6月30日0时前)已经确诊特定既往症,仍然可以参保,但后续因治疗该特定既往症及其并发症产生的相关医疗费用不予报销。

3.看清楚可报销范围,并不是什么医疗费用都能报销。

4.三项责任分项扣除免赔额,经医保报销后,各项医疗费用需超过对应免赔额才可报销。

5.工伤、怀孕、流产、分娩(含剖腹产)、产前产后检查、人工受孕、整形、美容等相关医疗费用,不予报销。

四、能报销多少钱?

为了更好理解榆林惠民保“惠郡保”是怎么报销的,我们举个简单例子说明。

特别提醒:这一部分烦请仔细阅读,要不你根本搞不清能报销多少钱!

榆林居民医保参保人Y女士在2022年6月参保惠郡保,保单生效后,Y女士因乳腺癌(非特定既往症)在榆林市某三甲医院住院治疗,累计花费40万,医保及大病保险报销18万,剩余22万能报销多少呢?

第一步:剩余22万是如何构成的?

假设明细如下:

医保目录内住院个人自付费用:5万

医保目录外住院个人自费费用:10万

指定药店购买乳腺癌特定药品“赫塞莱”费用:7万

第二步:剩余22万能报销多少?

根据报销规则,三项责任分项扣除免赔额,则:

医保目录内住院个人自付费用可报销金额=(5万-免赔额2万)×报销比例70%=2.1万

医保目录外住院个人自费费用可报销金额=(10万-免赔额2万)×报销比例60%=4.8万

院外药店购买乳腺癌特定药品“赫塞莱”费用可报销金额=(7万-免赔额0)×70%=4.9万

综上,累计可报销金额=2.1万+4.8万+4.9万=11.8万。

可能会有人觉得报销太少了,可你再回头想想,你也就才花了79块钱。

当然,这确实也反映出榆林惠郡保这类惠民保险的不足:报销范围窄、免赔额高、报销比例低。

PS:详细保障方案见投保界面相关内容,报销金额以实际为准,上述案例仅作演示使用,不作为理赔依据。

五、去外地看病能报销吗?

惠郡保报销不区分本地还是异地就医,但前提是医疗费用必须得先经过医保报销。

如果前往榆林市外的医院就医,医保可以报销,但必须得先按榆林市当地医保规定办理异地就医备案或转诊手续。

1.按榆林当地医保规定提前办理异地就医备案或转诊手续的,在榆林市外医疗机构(仅限中国大陆境内的二级及以上医保定点医院)就医,经榆林市医保报销后,可正常申请理赔。

2.未按规定办理异地就医备案或转诊手续而自行前往外地就医的,如医保未先行报销,则榆林惠郡保也不予报销。

六、适合谁买?

可以肯定的是,身体健康且能买常规百万医疗险的人群,就不要凑这个热闹、图这个便宜了,特别是年轻人和孩子。

且不说惠民保报销金额少、报销范围窄、免赔额高等诸多问题,关键在续保稳定性,目前常规百万医疗险已经可以保证续保20年,而惠民保不保证续保,已经有不少城市出现去年有今年没了的情况。

任何城市的惠民保,包括榆林惠民保“惠郡保”在内,其实更适合如下三类人:

1.年纪偏大人群

这部分人买常规的百万医疗险价格高,关键是不一定能过得了健康告知,那就买惠郡保。

2.已经得过大病的人群

这部分人基本已经告别常规的商业保险了,但榆林惠郡保没有健康告知,特定既往症仍然可以买,但相关医疗费用不予报销。

也就是说,即使已经确诊了癌症这类大病,仍然可以买惠郡保,只是后续因癌症产生的医疗费用不再报销,但其它疾病仍然可以报销。

3.买其他保险被除外承保人群

比如高血压、肺结节、甲状腺结节、乳腺结节、子宫肌瘤等常见疾病买保险,一般会被除外承保,也就是相关的医疗费用不能报销。

那这种情况就可以补一份惠郡保,上述疾病仍然属于可报销范围,以防万一。

综上所述,对于榆林惠民保”惠郡保“值不值得买这个问题,关键看你买给谁。

再次提醒一下,榆林惠郡保这类惠民保险的定位就是应对大额医疗花费,请注意是大额、大额、大额,重要的事情说三遍。

不管怎么样,希望你买之前仔细看看它是怎么报销的,而不是只图便宜就买了。

关于榆林惠民保“惠郡保”有更多疑问,可留言告诉我~

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~