265

103

【带病投保】有高血压还能否买健康险?超实用「高血压投保科普」,附可买产品测评

2022-04-28 10:27:27

0点赞

12收藏

0评论

恭喜你!!这篇可能是「高血压投保科普」最实用的一篇。

本篇回答将告诉你:

高血压的常见分类,哪些是能投保的?

高血压能买哪些保险?

高血压能买的保险产品测评;

常见问题:

妊娠高血压能标准体投保吗?高血压已经控制得很好,能够标体承保吗?

一、高血压的等级划分,哪些是可以投保的?

1.关于种类

高血压是一种发病率极高的慢性病,常见于40岁以上的中老年人。据数据统计,中国高血压确诊人数高达3.3亿人,每4个人里就有1个人高血压,其危害可见一斑。

要了解高血压,我们先科普两个名词:

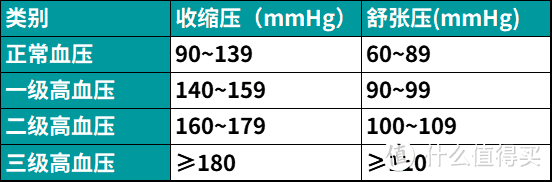

收缩压:心脏收缩时,主动脉压升高,收缩中期的最高值称为收缩压,也称高压舒张压:心脏舒张时,主动脉压下降,舒张末期的最低值称为舒张压,也称低压

高血压是指,成年人在未服用抗高血压药物的情况下,收缩压≥ 140mmHg或舒张压 ≥ 90mmHg的情况。

诊断高血压需要非同日测量三次,若收缩压平均值 ≥ 140mmHg或者收缩压平均值 ≥ 90mmHg,才能确诊为高血压。也可以通过24小时动态血压监测来诊断,通过24小时血压平均值来判断是否患有高血压。

按照血压数值的不同,高血压可以分为三级,如下图所示:

按照导致高血压的原因不同,还可以将其分为两类:

继发性高血压:由其他疾病导致的血压升高,当查出病因并有效去除后,高血压可被治愈或明显缓解;原发性高血压:以血压升高为主要临床表现,无确切病因的独立疾病,占所有高血压患者的90%以上。

高血压作为一种慢性病,本身并不可怕,可怕的是其导致的并发症。尤其是对中老年人,长期高血压可能会导致脑溢血、心力衰竭和肾功能衰竭等严重并发症,危及生命。所以高血压一定要长期接受治疗,不能治治停停,以免加重病情。

2.高血压患者可以买哪些保险?

医保

医保是国家福利性质的保险,不以营利为目的,不需要健康告知,即使患病也可以带病投保,所以配置的优先级最高。

意外险主要保障的是意外伤害,和自身疾病无关,所以不管是什么类型的高血压患者,都是可以购买的。

医疗险

高血压患者可以购买部分医疗险产品,不同产品有不同的要求。

以某款百万医疗险为例,一级高血压患者来说是可以购买的,二级和三级高血压患者则不能购买。百万医疗险产品评测:

部分百万医疗险,对于高血压的要求则更加严格,一级高血压也不能通过健康告知。

走智能核保流程后得出2条结论:

继发性高血压直接拒保

原发性一级高血压可承保,但对心脑血管系统疾病及其并发症和后遗症引起的治疗除外。

其他小额医疗险的产品条款也各不相同,购买前需要仔细阅读健康告知,确定可以购买后,再进行投保。

寿险

寿险的健康告知一般都比较宽松,但大白查阅多款寿险的条款后发现,寿险只承保一级高血压,二级及以上的高血压患者基本无法通过健康告知。

重疾险

重疾险对高血压的要求最为严格,只要得了高血压,基本上就无法通过健康告知。

不过也有产品在高血压这一病症上却相对宽松,只要收缩压在150mmHg以下,且舒张压100mmHg以下,还是可以买的。

由于互联网销售的保险产品无法直接了解客户的实际情况,在核保方面会比较严格,线上核保不通过的朋友可以在线下多找几家公司进行核保,也许能够找到愿意承保的公司。

防癌险

能买到重疾险时优先考虑重疾险,实在买不到的话,就只能考虑防癌险了。

防癌险虽然只保癌症,但相对于重疾险来说,也有自身独特的优势:

价格便宜:由于防癌险只保癌症,所以价格比重疾险便宜的多,同等保额和缴费年限下,防癌险一般只有重疾险价格的一半左右。健康告知宽松:不管是高血压、心脏病,还是风湿、糖尿病都可以买到合适的防癌险。这对于患有高血压等慢性病的人来说,确实很难得。

另外,根据2016年发布的保险行业理赔数据报告显示,60%的重疾理赔都是由癌症导致的,可见癌症发病率之高,配置一款防癌险十分必要。

二、高血压患者购买保险中的两个问题

1.妊娠期高血压能标体投保吗?

妊娠期高血压是女性被保人怀孕期间特有的一种疾病,发病率在10%左右,主要表现为怀孕期间血压高于正常水平。

但这种高血压并不需要过度担心,如果产后血压恢复正常,且没有其他并发症,重疾险也是可以标准体投保的。

2.高血压已经控制得很好,能够标体承保吗?

大白经常会收到这样的问题:我5年前确诊了高血压,一直按医生要求吃药,医生说控制的不错,也没有并发症,这样也不能购买保险吗?

大白只能说具体情况具体分析,即使同一病症,不同产品的承保结论也是不同的,不能一概而论。我这儿有三点建议,大家可以按照这个流程走:

首先,只要患过高血压,就一定要如实告知。不要天真地以为长期险只要熬过两年就一定会赔,“两年不可抗辩”条款的适用也是有范围的。

其次,看高血压严重程度。如果是一级高血压,那么问题不大,很多医疗险、寿险都是可以投保的,健康告知宽松一点的重疾险,有的也能通过。如果是二级及以上的高血压,就比较麻烦了,需要进一步的核保处理。

最后,申请人工核保。向保险公司提交人工核保申请,保险公司会根据患者的高血压病情、是否服药治疗、是否存在并发症等,进行综合评估,最后给出是否承保的结论。

三、高血压能买哪些保险?

如果已经确诊,那就意外着大部分产品都面临着核保、加费、除外的风险。特别是重疾险。

目前智能核保,各家保险公司重疾险给出的高血压智能核保投保标准有轻微差别

1.重疾险

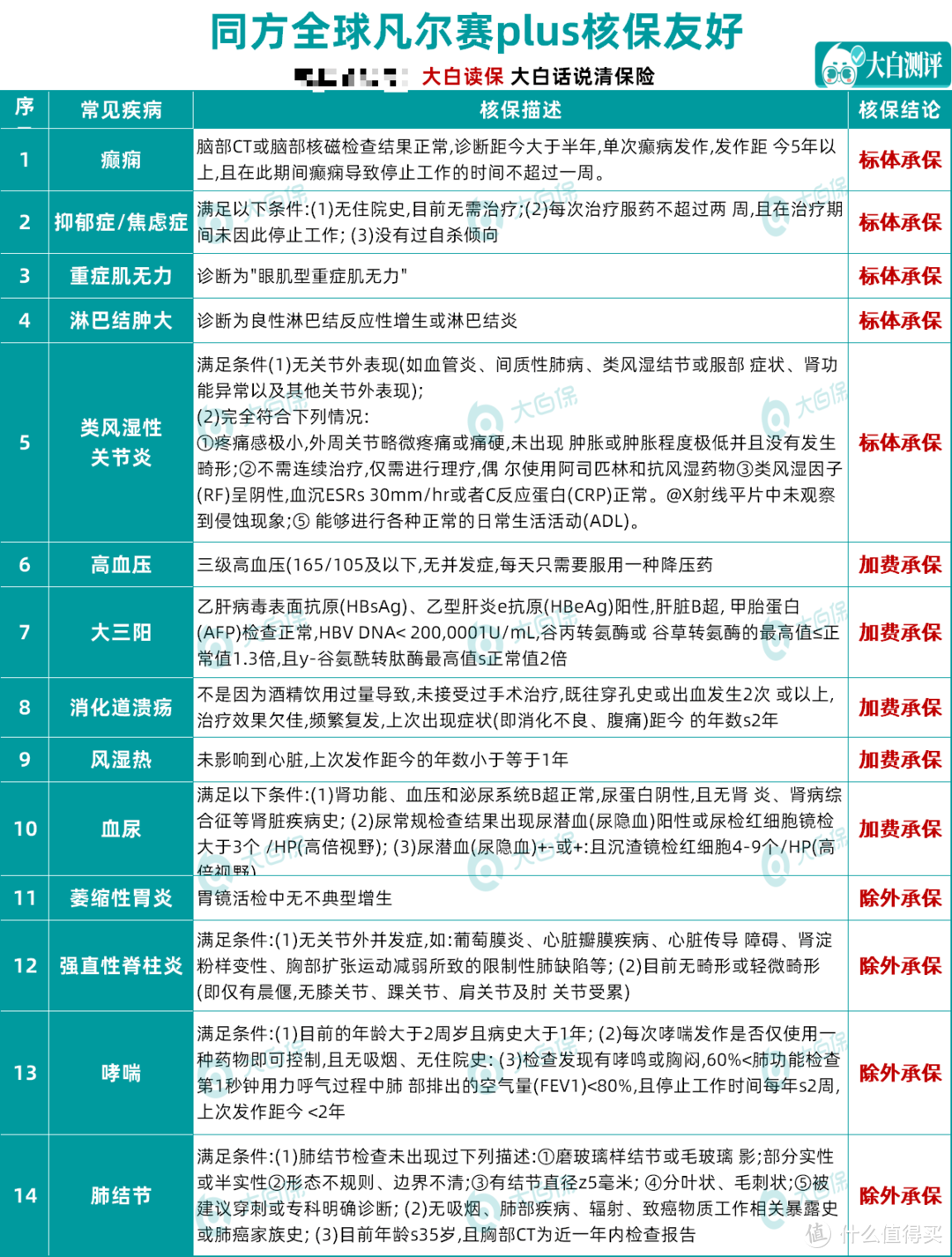

1)同方全球凡尔赛plus

它人工核保的尺度特别大

像肺结节、肺气肿、肺大泡、磨玻璃结节、慢性萎缩性胃炎、癫痫、抑郁症、焦虑症、类风湿性关节炎、大三阳、血尿、哮喘等“拒保”大户,都有机会买(具体要求整理在表格里了,大家对号入座,满足就大胆试试)。

除了核保宽松

凡尔赛还有两个亮点:

一是公司实力很不错,

二是保障很不错。

先说一,凡尔赛的承保公司,同方全球,

2003年成立,注册资本24亿,资产规模超过146亿元。

在银保监会查同方全球,目前各项运营数据也很好:

核心偿付能力充足率:214%

综合偿付能力充足率:225%

风险综合评级:A

二看保障,也很能打。

除了常规保障,重疾、中症/轻症(共用5次理赔机会,高发的中轻症都有,理赔也没暗坑)、被保人保费豁免之外,

重点说一下「重疾额外赔」。

如果第一次查出重疾,是在60岁前,多赔80%保额,等于买50万,赔90万。

60-65岁查出重疾,还能多赔30%保额;65岁及之后才赔100%保额。

额外赔时间拉越长,对我们确实更有利。

当然了,保障也要匹配价格来看,凡尔赛保费确实更贵。

30岁,50万保额,保终身,交30年:

男,9450;女,9450,

更贵的原因 ——

凡尔赛强制捆绑身故,身故要么赔保费,要么赔保额。

男,9450;女,9450(返保费)

男,10400;女,10300(赔保额)

如果觉得保费太贵,可以看看下面这一款。

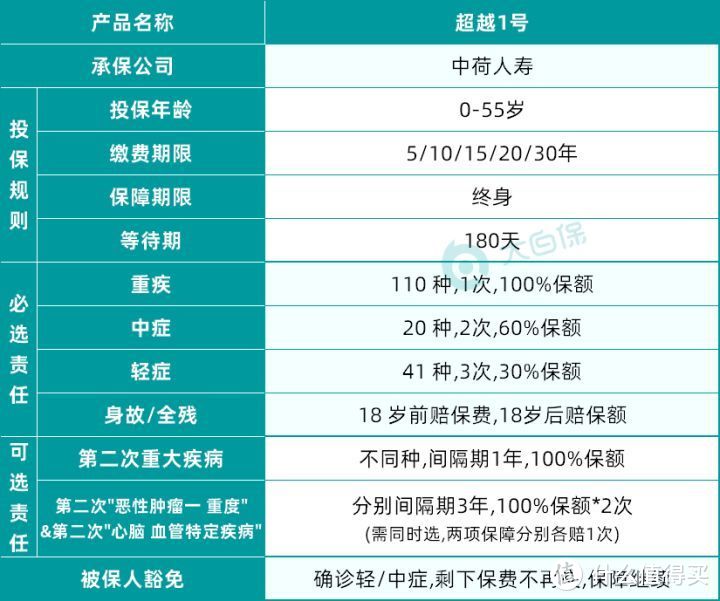

2)超越1号

肺结节、高血压、糖尿病、乙肝大三阳、抑郁症等疾病,别的重疾险买不了的,都可以试试这款 —— 超越1号。

而超越1号,满足条件的话,添点钱就能买上。

它的保障责任也不赖,算是中规中矩的那一类,该有的都有:

110种重疾,赔1次,100%保额;

20种中症,赔2次,60%保额;

41种轻症,赔3次,30%保额;

无论是病种、赔付次数,还是赔付比例,都处在市场的平均水平。

不过,它的身故责任是必选的,

要么赔重疾、要么赔身故,赔率100%,即便没有罹患重疾,这笔钱最终也是可以拿回来的。

所以价格,肯定是要比我们平常推荐的“高性价比的纯重疾”要贵一些的。

在不保身故的情况下,即便带上额外赔(最高能赔100%保额,买50万,赔100万),30岁买,普通重疾险都只要六七千块钱;

如果不带额外赔的话,就更便宜了,一年只要五千来块。

如果都带上身故责任来对比的话,

超越1号其实也没有贵太多。

考虑到它本身宽松的核保尺度,产品的性价比还是可以的。

2.百万医疗险

1)惠享e生

乙肝、三高也能买。

它的健康告知很宽松:

原发性高血压,但没到3级(高压不到180,低压不到110);

Ⅱ型糖尿病;

乙肝病毒携带且肝功能正常

都能直接买。

而且,只要符合健康告知,即使投保前,就有原发性高血压,或2型糖尿病,买了惠享e生后,因此去住院,也正常赔。

要知道,高血压、糖尿病、乙肝,一直是买医疗险的困难户:要么被拒保,要么只能退而求其次,买防癌险。

惠享e生敢放开,给一个投保机会,确实很难得。

有三高、乙肝的朋友,可把它作为首选。

不过,惠享e生到期了,想续保,得保险公司审核通过才行,更建议因为年龄或健康状况买不了其他百万医疗险,再买它。

2) 普惠e生:健康告知非常宽松,仅一条

要是连惠享e生的健康也过不了的,那还有根救命稻草 —— 普惠e生,

它的健康告知只有1条:

癌症(原位癌)、尿毒症、重型再生障碍性贫血、心脏瓣膜疾病、脑肿瘤、肝硬化

只要没有这6种情况,就能买。

30岁买,一年只要160元,最高能报销100万的住院费(走社保报80%)。

对于那些有着严重健康问题的朋友,普惠e生可以说是最后的选择。

注意:

普惠e生年龄限制比较严格,首次投保年龄要在16~45岁之间,最高可续保至60周岁。

3)平安终身防癌医疗险:最高投保年龄至70岁

如果你健康问题比较多,年龄又超过了45岁,那就看看平安的这款终身防癌医疗险。

防癌医疗险,

顾名思义,就是只保癌症,其它的都一概不管的医疗险。

因癌症造成的,住院医疗费、指定门急诊医疗费、住院前后30天门急诊费,它都可以报销。

不限社保,0免赔(非指定医院报90%)

像癌症治疗十分依赖的,靶向药、进口药,也在报销范围内。

400万的保额,还附赠100万保额的质子重离子。

不过这个质子重离子是1年期的,不保证续保;而且终身报销也有限额,最高800万。

所以说,

如果能买百万医疗险,就买百万医疗险,

保障更全面,不管大病小病,还是意外,只要住院就赔;

如果健康告知过不了,走核保也不行,最后再考虑防癌医疗。

3.寿险

1)大麦兜来保

如果有2级及以上高血压、糖尿病、甲状腺癌等疾病,那大部分寿险是买不了的。

大麦兜来保多给一个机会。

因为同属华贵人寿,所以兜来保的保障、健康告知、免责条款跟大麦2022的很像。

最大区别是保费。

兜来保核保更宽松,也就更贵,而且它的保费不是固定值,而是一个范围。

具体要走智能核保,看健康状况才知道,健康状况越差,保费就越高。

我是大白,致力于用大白话说清保险,帮助大家明明白白买保险。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<