312

127

个税改革六项扣除热点分析

2019-01-17 10:21:09

25点赞

325收藏

39评论

对于2019年1月1日开始实施的个人所得税六项专项扣除已经开始申报了,这六项里面有许多地方,在申报过程中,引起了巨大的讨论,我们不妨来逐个分析下,仅代表个人观点,水平有限,欢迎讨论,一切以官方解释为准。

一、子女教育专项扣除要求及标扣除准

(1)纳税人的子女接受全日制学历教育的相关支出,按照每个子女每月1000元的标准定额扣除。

(2)高中阶段教育(普通高中、中等职业、技工教育)。

(3)高等教育(大学专科、大学本科、硕士研究生、博士研究生教育)

(4)年满3岁至小学入学前处于学前教育阶段的子女

要点:针对子女教育扣除标准要求,对其中一点,也就是最后一条“年满3岁至小学入学前处于学前教育阶段的子女”,有人提出异议,为何单独要把3岁前的幼儿不算在内呢?我个人理解是,3岁前的幼儿还在哺乳阶段,谈不上学前教育,所以不能纳入子女教育范围。另外,子女满3岁后,不管是否上幼儿园,都一律视为“处于学前教育阶段的子女”,可以享受子女教育专项扣除。另外,对子女教育扣除并没有上限,每个子女每月1000元的标准定额扣除,值得品味。扣除方式不再赘述,很明确,夫妻商量好,一般谁的工资多让谁扣除呗,工资都很高的话,那就多生几个~现在比较鼓励这个嘛。

二、继续教育专项扣除要求及标准

(1)纳税人在中国境内接受学历(学位)继续教育的支出,在学历(学位)教育期间按照每月400元定额扣除。同一学历继续教育的扣除期限不能超过48个月。

(2)纳税人接受技能人员职业资格继续教育、专业技术人员职业资格继续教育支出,在取得相关证书的当年,按照3600元定额扣除。

要点:继续教育专项扣除,对于第二条“在取得相关证书的当年,按照3600元定额扣除”,如果当年取得多于一个的证书,也是最多按3600元扣除,而不是每个证书都能扣3600元。 这个学霸有点儿吃亏,也给以后扩大专项扣除范围留有一定的余地。扣除人可以选择父母或者个人(二选一),没有配偶子女。学习的事情,主要还是个人的事儿。

这个学霸有点儿吃亏,也给以后扩大专项扣除范围留有一定的余地。扣除人可以选择父母或者个人(二选一),没有配偶子女。学习的事情,主要还是个人的事儿。

三、大病医疗

在一个纳税年度内,与基本医保相关的医药费用,扣除医保报销后个人负担(是指医保目录范围内的自付部分)累计超过15000元的部分,由纳税人在办理年度汇算清缴时,在80000元限额内据实扣除。

纳税人及其配偶、未成年子女发生的医药费用支出,按规定分别计算扣除额。纳税人发生的医药费用支出可以选择由本人或其配偶一方扣除;未成年子女发生的医药费用支出可以选择由其父母一方扣除。

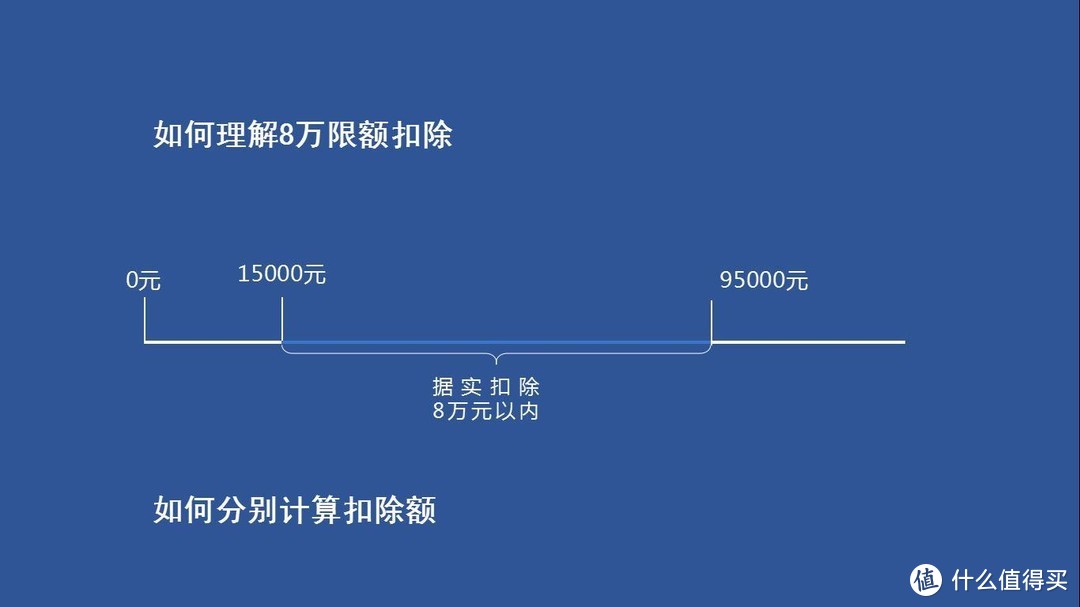

要点:(1)如何理解8万元限额扣除

如图中所示,医药费用在扣除医保报销后的个人承担费用低于15000元时,不得扣除;在15000到95000元之间的部分合计8万元扣除封顶。95000元以上部分不让扣除。15000元作为起点,就是设置一个门槛;95000元作为封顶,个人觉得有点儿低了,为何不能上不封顶?因为一旦上不封顶,大病医疗可能成为个人避税的一个途径。上不封顶虽做不到,但是这个顶太低了。

(2) 15000元费用是家庭为单位还是个人?

15000元是医药费用在扣除医保报销后的个人承担费用,不是家庭医药开支的合计数。比如一个三口之家,丈夫、妻子2018年医疗支出扣除医保后,丈夫、妻子需要承担各自费用都是1万元。家庭合计的话,2018年该家庭医疗开支是2万元,但是个人为单位计算医疗费用的话,每个人是1万元的支出,达不到15000元的标准,所以不能申请扣除。希望以后可以考虑家庭单位合并计算。

四、住房贷款利息

(1)纳税人本人或配偶单独或共同使用商业银行或住房公积金个人住房贷款为本人或其配偶购买中国境内住房,发生的首套住房贷款利息支出,在实际发生贷款利息的年度,按照每月1000元标准定额扣除,扣除期限最长不超过240个月。纳税人只能享受一次首套住房贷款的利息扣除。

(2)夫妻双方婚前分别购买住房发生的首套住房贷款,其贷款利息支出,婚后可以选择其中一套购买的住房,由购买方按扣除标准的100%扣除, 也可以由夫妻双方对各自购买的住房分别按扣除标准的50%扣除,具体扣除方式在一个纳税年度内不能变更。

首套贷款是指购买住房享受首套住房贷款利率的住房贷款。

要点:

(1)住房贷款利息中,重点是首套贷款,只要是首次使用贷款买房就可以申请享受专项扣除(不考虑其他因素,此处只讨论首套),而不是首次买第一套房。个人举个例子:某人之前一直用全款买了几套房。今年个人所得税政策出台,首次用贷款方式买的第一套买房,那此人就可享受首套房贷利息专项扣除。因为之前人家都是全款啊,没有用房贷啊,重点是用房贷买的第一套。如果之前已经用房贷买了,再用房贷买房就不能享受了,但是之前首套贷款买房如果还在还贷期的利息倒是可以扣除的。

(2)对于夫妻双方婚前分别购买的首套住房贷款,只能选择其中一套的利息支出100%扣除,或者夫妻双方各自首套房屋贷款利息支出的50%扣除。

五、住房租金

纳税人在主要工作城市没有自有住房而发生的住房租金支出,可以按照以下标准定额扣除:除第一项所列城市以外,市辖区户籍人口超过100万的城市,扣除标准为每月1100元;市辖区户籍人口不超过100万(含)的城市,扣除标准为每月800元。直辖市、省会(首府)城市、计划单列市以及国务院确定的其他城市,扣除标准为每月1500元。

要点:住房租金这个项目,由于涉及到房东的利益,承租人取得资料可能会有阻碍,相关利益得失已经有专家公众号做了计算,就不再赘述。不过需要再次重申:依法纳税是每个公民应尽的义务。同时需要注意,现阶段,住房租金扣除项目和住房贷款利息扣除项目不能同时申请。但是,买的期房,租房子住也是实际情况啊

六、赡养老人

纳税人赡养一位及以上被赡养人的赡养支出,统一按照以下标准定额扣除:

纳税人为独生子女的,按照每月2000元的标准定额扣除

纳税人为非独生子女的,由其与兄弟姐妹分摊每月2000元的扣除额度,每人分摊的额度不能超过每月1000元。可以由赡养人均摊或约定分摊,也可以由被赡养人指定分摊。约定或指定分摊的须签订书面分摊协议,指定分摊优先于约定分摊。具体分摊方式和额度在一个纳税年度内不能变更。

被赡养人是指年满60岁(含)的父母以及子女均已去世的祖父母、外祖父母。

要点:赡养老人这方面其实没有太多讨论的。需要说明的是年满60岁(含)的老人,只要其中一个老人达到标准,子女就可以申请扣除。

另外:

六项扣除适用于个人综合所得,包括工资薪金、劳务报酬、稿酬、特殊权使用费。

个人所得税专项附加扣除额本年度扣除不完的,不能结转以后年度扣除。

纳税人需要留存备查的相关资料应当留存五年。

具体扣除方式在一个纳税年度内不得变更。

对于教育、住房、养老、医疗适时还会调整。

2022年1月1日起,居民个人取得的全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

Dior

校验提示文案

长颈鹿不长

校验提示文案

久汐

校验提示文案

七星楼

校验提示文案

funzhe

校验提示文案

hehexihuan

校验提示文案

昵称要亮

校验提示文案

gfcarl

校验提示文案

Elioeeee

校验提示文案

帅成一

校验提示文案

买买买买买不了

校验提示文案

子淡

校验提示文案

calitou

校验提示文案

李龙天

校验提示文案

李龙天

校验提示文案

李龙天

校验提示文案

壹卌

校验提示文案

壹卌

校验提示文案

李龙天

校验提示文案

李龙天

校验提示文案

hehexihuan

校验提示文案

funzhe

校验提示文案

李龙天

校验提示文案

七星楼

校验提示文案

calitou

校验提示文案

久汐

校验提示文案

子淡

校验提示文案

买买买买买不了

校验提示文案

Dior

校验提示文案

gfcarl

校验提示文案

长颈鹿不长

校验提示文案

帅成一

校验提示文案

昵称要亮

校验提示文案

Elioeeee

校验提示文案