312

127

再聊聊「异地投保」这件事

2020-01-19 14:30:45

2点赞

2收藏

0评论

最近新出的一些产品,有些销售区域比较狭窄,比如三峡人寿的达尔文2号的销售区域只有重庆。

许多人看上了这款产品,但又不在重庆,于是经常问到:异地投保到底行不行?

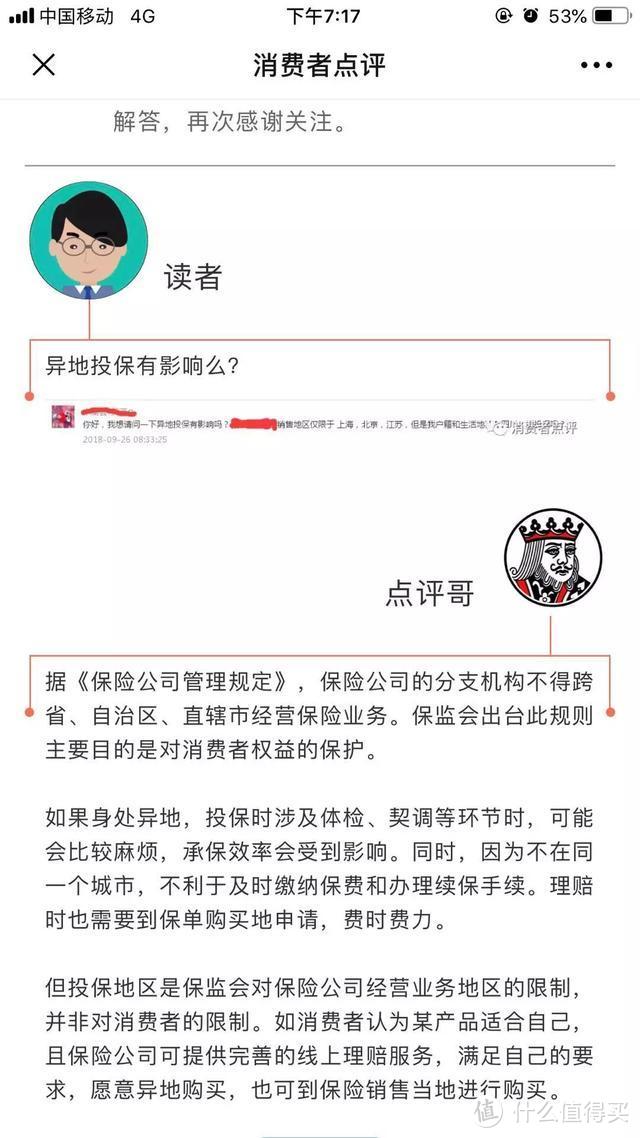

去年学姐也写过异地投保的问题,当时引用了保监会的官方答疑公众号的文章截图:

请注意文中提到的这一段:

投保地区是保监会对保险公司经营业务地区的限制,并非对消费者的限制。如消费者认为某产品适合自己,且保险公司可提供完善的线上理赔服务,满足自己的要求,愿意异地购买,也可到保险销售地购买。

学姐这次想聊得细致一点,看看「异地投保」这块石头是怎么横亘在投保人路上的。

一、异地投保的执行对象

根据《保险公司管理规定》,保险公司的分支机构不能跨省、自治区、直辖市经营保险业务。

保监会出台此规则的目的是为了保护消费者。

因为在曾经网络和快递都不那么发达的时代,销售和理赔的跨区域执行会出现很多问题,比如服务不到位、时效差等。

再加上不同的保险公司,管理水平、运营能力、市场规模都不一样。

监管不敢盲目开放销售区域,让许多大小不一的保险公司进入无序竞争,出现抢盘子造成的挤兑效应。

所以我们看到西南地区的华贵人寿、三峡人寿,都是为数不多总部驻地于内陆的保险公司。

监管当然更乐于看到每一个区域都有熟悉本地情况的「土老大」。

但实际上,保险资源是严重分布不均衡。

有超过60%的保险公司总部在北上广深,大多数省份只有一家保险总公司,内蒙古和青海则一家都没有。

保险公司在经济发达的地区「扎堆」,这样就导致一些比较偏远的地区选无可选,只有几家遍布全国的大机构能覆盖。

那是不是他们就不该享有「优质的保险资源」?

这就是人民群众日益增长的保险需求与行业发展存在的矛盾。

好在网络销售的出现解决了一部分问题,2015年监管发布了《互联网保险业务监督暂行办法》,里面有一段规定:

第七条 保险公司在具有相应内控管理能力且能满足客户服务需求的情况下,可将下列险种的互联网保险业务经营区域扩展至未设立分公司的省、自治区、直辖市:

(一)人身意外伤害保险、定期寿险和普通型终身寿险;

(二)投保人或被保险人为个人的家庭财产保险、责任保险、信用保险和保证保险;

(三)能够独立、完整地通过互联网实现销售、承保和理赔全流程服务的财产保险业务;

(四)中国保监会规定的其他险种。

中国保监会可以根据实际情况,调整并公布上述可在未设立分公司的省、自治区、直辖市经营的险种范围。

从这里可以看到,意外险、定寿和终身寿险可以通过互联网面向全国销售。

这也是为什么同样是三峡人寿的产品,爱相随(定寿)可以全国销售,达尔文2号(重疾)却只能面向重庆。

2019年12月,银保监会起草了《互联网保险业务监管办法(征求意见稿)》,重新修改了上面这份规定,增加了疾病保险和医疗保险,规定如下:

第三十条《跨区域销售险种范围》

根据互联网渠道特点和不同保险产品的服务保障需要,保险公司在具有相应内控管理能力且能满足客户服务需求的情况下,可将下列险种的互联网保险业务经营区域扩展至未设立分公司的省、自治区、直辖市:

(1)意外险、疾病保险、医疗保险、普通寿险;

(2)普通型、万能型和投资连结型养老年金保险;

(3)投保人或被保险人为个人的家庭财产保险、责任保险、信用保险和保证保险;

(4)能够独立、完整地通过互联网实现销售、承保和理赔全流程服务的财产保险业务;

(5)中国保监会规定的其他险种。

这里明确增加了疾病保险和医疗保险,等于说我们现在最常买的百万医疗险和重疾险都列入其中了。

这样异地投保还会是问题吗?

其实换个角度来想,随着保险行业的不断成熟,区域之间的界限会随着互联网的发展逐渐模糊。

我们一份保险保障几十年,何必为了一个异地投保的销售限制而放弃更好的产品呢?

监管只是为了保护我们消费者的利益,并不是限制我们去挑选产品。

二、异地投保影响理赔吗?

异地投保是对销售区域有限制,但会不会影响理赔呢?

答案当然是否定的。

每一份保险产品,是否能理赔的关键是:

符合条款内容

健康告知无异常

从没有出现任何一例因为不符合投保区域而拒赔的事件。

原因是异地投保压根不会影响保险合同的法律效力。

比如重疾险,只要在二级及以上公立医院确诊,就可以全国通赔。

不会因为出险地和投保地不一致,就导致拒赔。

我们都不会一辈子只呆在一个地方,可能出差,可能旅游,可能换个城市生活。

一份几十年的保险,难道傻傻地要求投保人必须要到固定销售区域内出险吗?

合同还是那个合同,不会因为不同的销售区域而改变性质。

但如果因为不符合理赔条件,与保险公司发生理赔纠纷了,异地投保会是一个影响诉讼的因素吗?

比如学姐就看过有些自媒体睁眼说瞎话,说什么「异地投保诉讼要到保险公司所在地,徒增麻烦」之类的。

我们看看《关于适用<民事诉讼法>的解释》:

第二十一条:

因人身保险合同纠纷提起的诉讼,可以由被保险人住所地人民法院管辖。

法条写明,投保人在户籍所在地或保单签发地发起诉讼都可以,更不用担心自己是普通消费者对抗强大的保险公司处在劣势。

保险诉讼通常是消费者胜诉。

异地投保不会影响理赔纠纷引起的诉讼问题,所以不用担心。

三、异地投保的选择

分析到这里,异地投保的问题应该讲清楚了。

其实学姐不是鼓励大家非要去挑销售区域比较狭窄的保险产品。

而是建议大家,不要把销售区域当成购买产品的门槛,把更多好的产品放一起对比,挑选最适合自己的那一款。

线上买与线下买保险的理赔时效不会有什么差异。

现在保险公司考虑到理赔的便利性,基本都走线上申请理赔或邮递理赔材料。

我们之前也写过几个典型的理赔案例,均在线上完成了理赔:

【理赔案例】自费1万,理赔50万,癌症能致富?

【理赔案例 】 「花了140,赔了13322元,一周结案」

甚至一些小额的保单,只需要在微信公众号或者APP申请,速度快的,隔天就能收到理赔款。

线上处理各种流程已经成为大趋势。

无论是政府办事机构,还是银行网点,越来越多操作都在网上完成。

既提高了效率,又避免了许多无效沟通。

我们又何必担心保险业落于人后呢?

总结来说:

异地投保不影响保险合同的效力,也不影响后期理赔,无论是线下保单还是线上投保,保险公司都支持线上申请或者邮寄材料进行理赔。

学姐有话说

还有另外一种比较讨巧的解决办法:

通过变更地址的方式进行保单保全。

投保时按保险公司的销售所在地填写,正常出保单,然后打电话给保险公司客服修改为目前的居住地址。

放心,这是合理合法的。

保险条款里也会明确提到“地址变更”:

为了保障您的合法权益,您的住所或通讯地址变更时,请及时以书面形式或双方认可的其他形式通知我们。若您未以书面形式或双方认可的其他形式通知我们,我们按本合同载明的最后住所或通讯地址发送的有关通知,均视为已送达给您。

像暂缓缴费、犹豫期退保一样,都是保单保全。核实地址、变更地址也是被允许的。

这样就更是放一百个心啦。