311

126

一篇搞定儿童保险!宝爸宝妈最关心的问题集合!

2020-03-23 23:34:23

1点赞

29收藏

2评论

创作立场声明:有着多年研究香港、内地保险的经验,有一说一,客观中立、认真负责任的保二代小哥。

拒绝一味推崇某一家保险公司产品就是最好的最专业最好赔的无脑推销员观点。

前言:

女子本不弱,为母则更刚。

据小银统计,宝妈来咨询小银问得最多的就是【我想给我们家宝宝买保险】。

来,今天专门聊聊宝宝保险。

我们先来复习一下,保险的基础保障“四大件”是什么?

很多小伙伴可能都想不起来了。

小银公布答案:长期重疾险、百万医疗险、定期寿险、综合意外险。

配齐了这四种保险,再结合伟大的国家医保,从此告别轻松筹、水滴筹、卖车与卖楼(嗯嗯,好一句押韵)!

但是,小孩子不需要急着买寿险!寿险最主要的保障是被保人去世之后,保险公司给受益人一笔钱。所以寿险更适合负家庭责任的人士投保,此外我国保险法对于少儿的身故保额有限制(未满10周岁,保额不能超过20万;满10岁但未满18岁,不能超过50万)。

所以小银今天分享其余“三巨头”--如何为宝宝选择重疾险、医疗险、意外险。

Part.1 少儿重疾险

1、少儿长期重疾险,怎么选?

小银提示:投保前要想清楚,您的投保诉求是什么?

不相信保险的人,最怕保险员向他/她推销保险;

相信保险的人,最担心现在自己买的这份保险能否稳定续保。

长期重疾险解决了投保人这个烦恼。

小银一直认为,若我们只能买一份保险的话,那肯定就是长期重疾险了。重疾险的保障责任是当被保人不幸罹患了合同约定的病种或状态,达到理赔标准后,保险公司会赔偿约定的保险金,从保障范围上来看,没有医疗险广泛,但我们必须要留意到重疾险相较而言的独特优势--确定性!

▶ 保费确定性

我们投保长期重疾险时,保险公司就约定了我们的缴费年期、保障年限、每期保费(每期保费相同,不会因为年龄增长或身体健康情况变化而增加)。

▶ 续保确定性

买保险的人最担心的其一问题是,年龄越大,重疾风险越高,我买的这份保险,今年能买,明年还能不能续上,明年能买,那5年、10年后呢?若您投保的是长期重疾险,则无需担心这个问题,从保险公司接收到您的投保决定后,只要您按时履行缴交保费的义务,保险公司将会为您的保单提供保障到合同约定期限(比如70岁或终身)。

基于长期重疾险的以上两大确定性,我们可以放心地为宝宝投保了!

2、家长挑选长期重疾险时,最关心的问题?

保障期满有没有返还保费?

保障期怎么选?30年?70年?终身?保障到多久呢?

少儿常见、特定重疾保障都有吗?

▶ 患病可赔钱,无病可返还保费的少儿重疾险有多棒?

少儿重疾险,宝爸宝妈问得最多的问题是:这款重疾险到了30岁期满都没有得病,有没有返还保费啊?

一直以来,国人都比较青睐返还型保险,因为感觉无论如何都不会亏。

但是很多人都不知道,“羊毛出在羊身上”,返还型重疾险其实是在原本的重疾保障上,再让客户加一笔保费去买一个“保费返还”的功能。

这种返还型儿童重疾险,往往保费很贵,我们需要明白自己投保的初衷是为了分散疾病风险,而不是为了保费返还,涉及到保费返还,那么我们就应该计算这款产品的内部回报率IRR。

市面上带返还的儿童重疾险,普遍IRR都很低。为了返还而多交的保费,还不如投入到保底收益3%的万能险里面,既灵活又返还得多。

小银在前几天的文章3.15特辑!为什么不建议你买返还型重疾险?也有扒过返还型重疾险,可以回头看一看。

所以,返还型儿童重疾险到底有多棒?更贵的保费、更差的保障,不明就里地投保了,往往是给你“当头一棒”!

(来自张小银Andy的谐音梗)

▶ 保障期如何选择?

抓住了宝宝的保险需求,就抓住了宝爸宝妈们的心。所以少儿重疾险产品一直是保险界兵家必争之地。

可以选择的保障期限也很丰富,市面上常见的是保障30年、保障到孩子70岁、终身保障。

保障期怎么选?逻辑很简单,预算充足的,给孩子选择终身保障;预算有限的,先给孩子选择保障30年的;想加强孩子30岁前保障,同时也想兼顾终身保障的,可以定期和终身重疾险搭配一起投保。

更进一步,考虑长线分红的,可以了解一下香港的终身分红重疾险,也可以留言咨询小银。两地保险有何不同?请看这篇香港保险VS内地保险,哪个更香?

▶ 少儿特定重疾保障?

中国保险行业协会于2007年统一规范了常见高发的25种重大疾病,并且规定保险期间主要为成年人阶段的重大疾病保险产品需包含6种核心疾病。

但在保险业中,并没有针对少儿特定重疾有明确统一的说明,各家保险公司从过往的医疗报告以及儿童疾病发病情况,归纳出一些在少儿阶段较常见、治疗费用比较高昂的病种,提供额外的赔付,称之为少儿特定重疾保障。

比如我们听得最多的少儿重疾是少儿白血病,市面上一些产品会专门针对少儿白血病提供双倍保额,到今天,只将白血病列为少儿重疾的产品已经不具竞争力,小银整理了行业内的少儿重疾产品,归纳出18种常见少儿特定重疾如下:

小银总结一下:

可以简单粗暴地理解:一款优秀的儿童重疾险产品,应将以上表格中的病种列入保障范围内,且越齐全越好!挑选少儿重疾险的时候,应以保障为主,尽量配齐足够的保额(50万以上);预算不足的情况下,先选择保障30年;返还型重疾险,尽量别碰!

Part.2 少儿医疗险

宝宝出生后,身体免疫力还不够强大,定期到医院检查,或者有小毛小病看医生也是常有的事。这个时候,家长们也会想到给孩子买份医疗险。

市面上的医疗险大体可以分为百万医疗险与小额医疗险这两种:

从上图可以看到,百万医疗险的特点是报销额度高,但同时报销门槛也高,普通的小病很大概率是用不上的;小额医疗险则是低保额低报销门槛,一般的疾病都能报销,但若是大病,往往不够用。

小银总结一下:

百万医疗险是用于抵御大病风险,小额医疗险则保障孩子日常门诊住院的报销,有条件的可以2款结合一起投保,如果只选一款,那么小银建议是选择百万医疗险,虽说有1万元的免赔额,但俗话说得好:不怕一万,就怕万一!普通的小病有国家医保可以报销大部分支出,但若是大病、重症,很多药品不在医保报销范围内(朋友圈里发起轻松筹水滴筹的,基本上都有国家医保),还需买上一份百万医疗险更安心!

关于医疗险的详细介绍和产品,查阅医疗险怎么挑选,看这篇!

Part.3 少儿综合意外险

少儿综合意外险主要提供两种保障:

意外身故/伤残赔付(按照伤亡程度定性,直接赔付一笔钱)

意外受伤报销医疗费

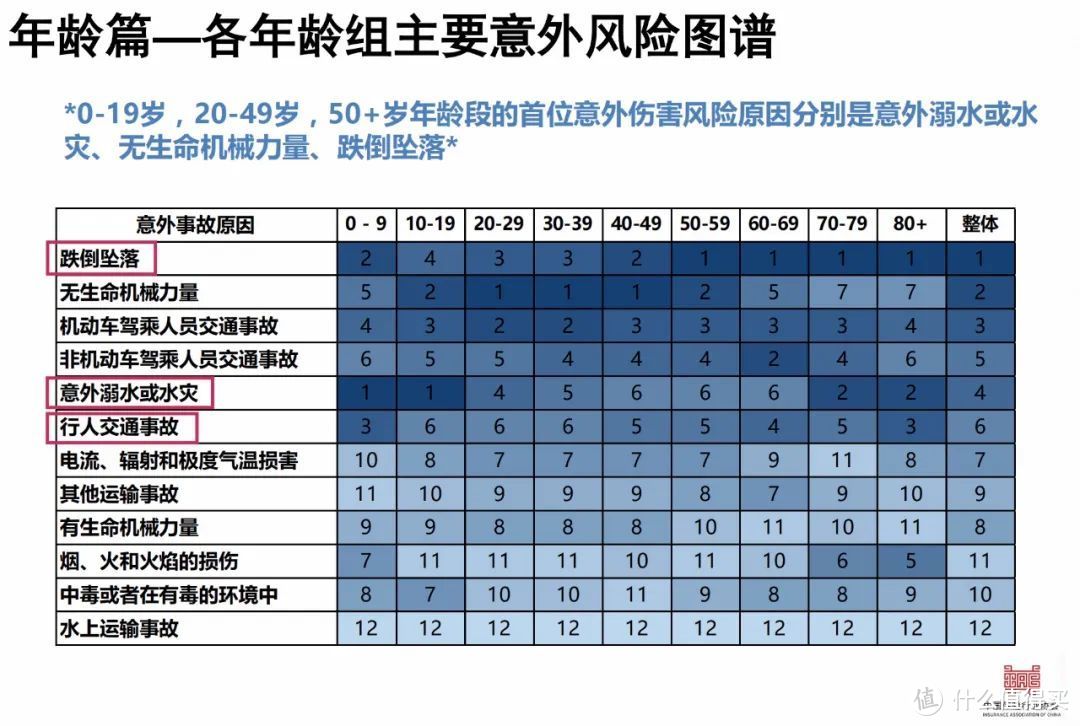

由于心智未发育完全,孩子对危险和意外的感知度比较低。据统计,目前意外伤害已成为我国14岁以下儿童的第一死因。

根据中国保险行业协会2017年的报告,10岁以下儿童意外伤亡3大主因为:意外溺水、跌倒坠落、行人交通事故。

宝爸宝妈除了在外多留心注意孩子,为他们买份综合意外险还是很有必要的。意外险的医疗报销部分,可选择没有免赔额的,增加实用性。意外伤亡保额方面,国家规定了未成年人身故赔付上限(10周岁以下不得超过20万,10-17周岁不得超过50万,这条法例主要是为了保障儿童生命利益,防止极少数丧尽天良的父母恶意骗保)。

举例:给未满10岁的孩子投保了100万意外保额,若孩子身故,赔20万,若孩子伤残,则按伤残等级,最高赔付100万(一级伤残)。

小银总结一下:

今天分享了适合宝宝的三大件保险,重疾险、医疗险和意外险。由于各个家庭的情况不一样,最好是私人定制投保方案,小银在本篇就不放产品推荐了。

最后,小银多叨唠一句,少儿保险是低性价比保险的重灾区,很多宝爸宝妈们爱子(女)心切,之前听信了一些不专业、不负责任的保险员推销的保费贵、保障差、收益低的产品,如果您不清楚自己之前买的儿童保险是否值得继续供下去,欢迎留言私信小银!

最后的最后:不要只顾着给孩子配置保障,大人的保障同样重要!

「 往期推荐 」

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

乌云飞扬

校验提示文案

乌云飞扬

校验提示文案